甜菊糖(Stevioside)又称甜菊苷,是从甜叶菊(SteviaRebaudia)叶子中提取出的一种糖苷,甜叶菊是原产于巴拉圭和巴西菊科植物,现在中国、新加坡、马来西亚等国家也有种植。甜菊糖属于高倍甜味剂,甜度为蔗糖的200~300倍,且几乎没有热量,带有轻微苦涩味,多用于食品饮料中代替蔗糖使用。

| 分类 |

产品 名称 |

甜度 |

热量 |

甜价比 (甜度/元) |

风味特征 |

安全性与稳定性 |

建议日摄入量 |

| 天然甜味剂 |

蔗糖 |

1 |

4 |

0.19 |

口感清甜,为甜味剂参照指标 |

不适于肥胖人士和糖尿病患者 |

25g |

| 葡萄糖 |

0.8 |

4 |

0.17 |

清甜,微酸 |

食用产生大量热量,不适用糖尿病及肥胖人士 |

- |

|

| 甜菊糖 |

200 |

0 |

0.91 |

明显苦涩味,需复配使用 |

安全性尚未普遍承认 |

4g |

|

| 赤藓糖醇 |

0.65 |

0.2 |

0.03 |

甜味纯正、协调性好、入口有清凉感 |

安全性和稳定性高 |

不设限制 |

|

| 木糖醇 |

1.2 |

3 |

0.04 |

甜味清凉 |

具有抗龋齿功效,主要用作无糖口香糖 |

不设限制 |

|

| 糖精 |

500 |

0 |

12.5 |

浓重苦味和金属味,需复配使用 |

过量服用会中毒,三级致癌物 |

2.5g |

|

| 人工甜味剂 |

甜蜜素 |

50 |

0 |

3.33 |

明显苦涩味,需复配使用 |

过量食入危害肝脏及神经系统,西方多国禁用,我国仍合法使用 |

7g |

| 阿斯巴甜 |

200 |

0 |

2.5 |

甜味纯正,近似蔗糖 |

稳定性差,,存在安全隐患美国FDA拒绝苯丙酮尿症患者食用,90多个国家批准使用 |

40g |

|

| 安赛蜜 |

200 |

0 |

3.33 |

高浓度明显后苦味,需复配使用 |

公认性价比高、使用安全的甜味剂,全球100多个国家批准使用 |

15g |

|

| 三氯蔗糖 |

650 |

0 |

3.25 |

甜味纯正接近蔗糖 |

安全性好,稳定性与溶解性较高,对苦味、涩味有遮盖效果 |

15g |

|

| 纽甜 |

6000 |

0 |

20 |

甜味纯正,高浓度下后甜长 |

热稳定性差,过高甜度导致调配技术要求高 |

15 |

欧美主要甜菊糖品牌汇总

欧美主要天然甜味剂品牌Truvia、SteviaInTheRaw、PureVia和PureCircle近年来快速崛起。这些品牌的产品主要以甜叶菊提取物甜菊糖作为蔗糖替代品,部分系列也使用罗汉果提取物。从消费人数的角度,Truvia和SteviaInTheRaw在美国消费人数分别从2013年的1342万和1114万增至2019年的1965万和2182万,增幅达到46.4%和95.9%;

从销售额的角度,从2009年至2015年,Truvia天然甜味剂在美国的销售额从3340万美元增加至1.45亿美元,增幅高达334%。PureVia自2019年中旬在英国推出以来已成为该国增长最快的天然甜味剂品牌之一,其在法国天然甜味剂市场的份额更是达到了70%。此外,美国甜菊糖品牌PureCircle在2018年的销售额达到1.31亿美元,几乎是2012年3倍。

| 品牌 |

所属公司 |

主要产品 |

主要甜味剂原料 |

| Truvia |

可口可乐公司,嘉吉公司袋 |

装甜味剂,Spoonable,无卡路里袋,SweetComplete,糖果甜味剂,黑糖混合,无卡路里有机液 |

甜菊叶,赤藓糖醇 |

| SteviaInTheRaw |

坎伯兰包装公司 |

袋装甜菊糖,面包用甜菊糖,甜菊糖片,有机甜菊糖 |

甜菊叶 |

| PureVia |

百事可乐公司,Merisant公司 |

甜菊糖颗粒,甜菊糖液 |

甜叶菊 |

| PureCircle |

IngredionIncorporated |

甜菊糖供应商,提供RebM和RebD等高档甜菊糖产品 |

甜叶菊 |

二、甜菊糖行业市场规模分析

1、全球甜菊糖市场规模

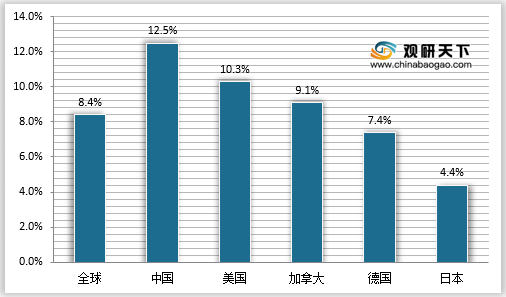

根据观研报告网发布的《2021年中国甜菊糖市场分析报告-产业竞争格局与发展动向前瞻》显示,近年来甜菊糖产品大量上市,在人工甜味剂市场不断萎缩的情况下实现了销量的逆势增长。据数据估算,在考虑新冠疫情冲击的情况下,2020年全球甜菊糖的市场规模将达到5.692亿美元,预计到2027年达到9.986亿美元,2020年至2027年间的复合年增长率为8.4%。

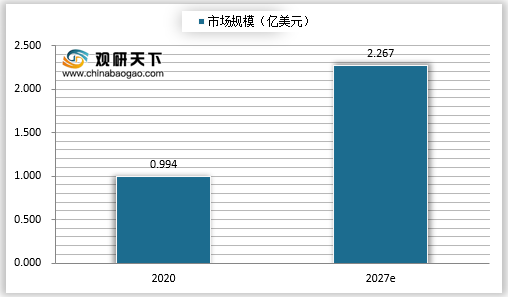

2020年中国甜菊糖市场规模为9940万美元,复合年增长率为12.5%,占全球甜菊糖零售规模比例为17.5%。预计到2027年中国的甜菊糖市场规模将达到2.267亿美元。

3、美国甜菊糖市场规模

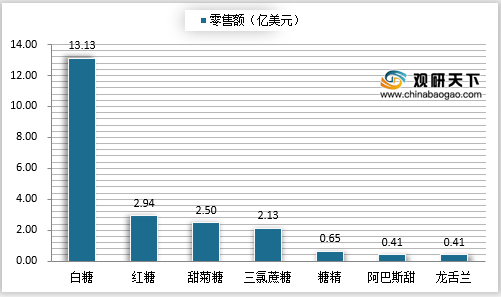

20世纪80年代中期,甜菊糖在美国天然食品和保健食品行业中广受欢迎,开始被添加到茶叶和减肥混合物中。数据显示,2018年甜菊糖在美国的销售额增加了12%,其零售额仅次于白糖和红糖,零售额达到了2.94亿美元。成为美国食糖和甜味剂市场的第三大糖类产品,超过了三氯蔗糖、糖精和阿斯巴甜等人工甜味剂。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。