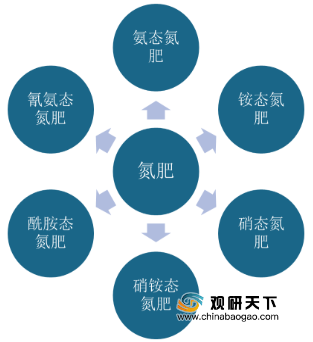

氮肥是世界上化肥生产和使用量最大的肥料品种,主要用于农业生产,对于提高作物产量、改善农产品质量有重要作用。目前氮肥大致可分为氨态氮肥、铵态氮肥、硝态氮肥、硝铵态氮肥、氰氨态氮肥和酰胺态氮肥。

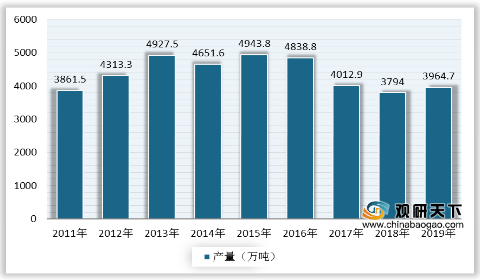

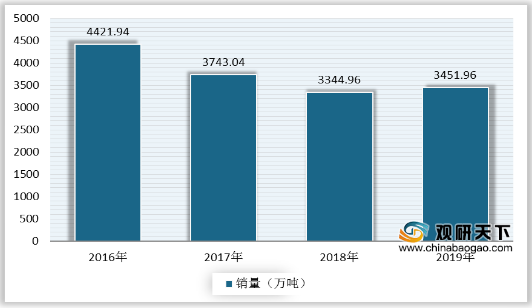

近年来,国家持续推进化肥减量增效工作,减少不合理化肥用量,提高肥效和科学施肥水平,因而我国氮肥产量逐渐下降,2018年下降至3794万吨,同比减少1.6%。2019年产量有所回升,氮肥产量达到3964.7万吨,同比增长4.1%。销量方面,2019年我国氮肥销量为3451.964万吨,同比增长3.2%。

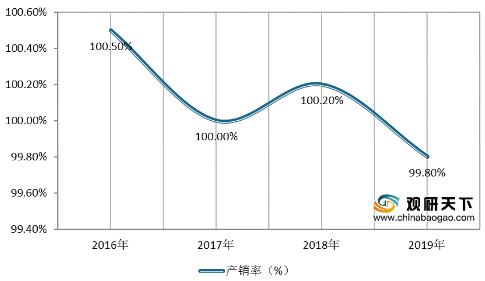

而在产销率方面,我国氮肥产销率一直保持在100%左右,2019年我国氮肥产销率为99.8%。

从进出口市场来看,据中国海关数据显示,2019年全年中国累计进口氮肥32.0万吨,同比下降3.8%;累计进口金额55.2亿元,同比增长2.1%;出口氮肥584.4万吨,同比增长37.2%;累计出口金额453.6亿元,同比增长4.2%。

相关行业分析报告参考《2020年中国氮肥产业分析报告-产业竞争格局与未来趋势研究》。

氮肥的分类

资料来源:公开整理

近年来,国家持续推进化肥减量增效工作,减少不合理化肥用量,提高肥效和科学施肥水平,因而我国氮肥产量逐渐下降,2018年下降至3794万吨,同比减少1.6%。2019年产量有所回升,氮肥产量达到3964.7万吨,同比增长4.1%。销量方面,2019年我国氮肥销量为3451.964万吨,同比增长3.2%。

2011-2019年中国氮肥产量

数据来源:中国氮肥工业协会

2016-2019年中国氮肥销量

数据来源:国家统计局

而在产销率方面,我国氮肥产销率一直保持在100%左右,2019年我国氮肥产销率为99.8%。

2016-2019年中国氮肥产销率

数据来源:国家统计局

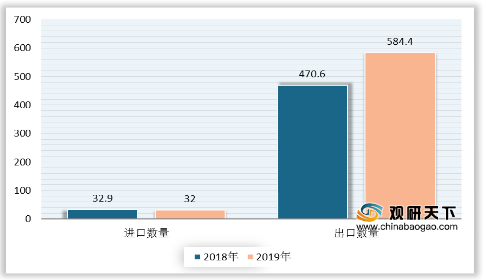

从进出口市场来看,据中国海关数据显示,2019年全年中国累计进口氮肥32.0万吨,同比下降3.8%;累计进口金额55.2亿元,同比增长2.1%;出口氮肥584.4万吨,同比增长37.2%;累计出口金额453.6亿元,同比增长4.2%。

2018-2019年中国氮肥进出口数量

数据来源:中国海关(CT)

相关行业分析报告参考《2020年中国氮肥产业分析报告-产业竞争格局与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。