异丙醇是一种有机化合物,是无色透明液体,易燃,有似乙醇和丙酮混合物的气味,是重要的化工产品和原料,主要用于制药、化妆品、塑料、香料、涂料等。

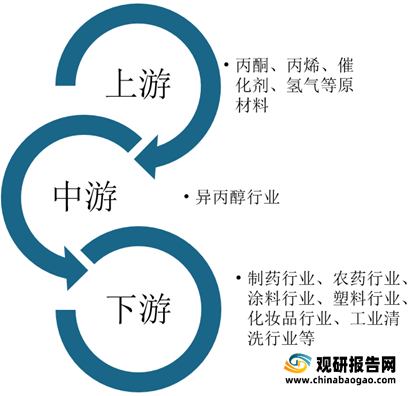

在产业链方面,异丙醇上游主要包括丙酮、丙烯、催化剂、氢气等原材料,下游需求市场主要包括制药行业、农药行业、涂料行业、塑料行业、化妆品行业、工业清洗行业等。

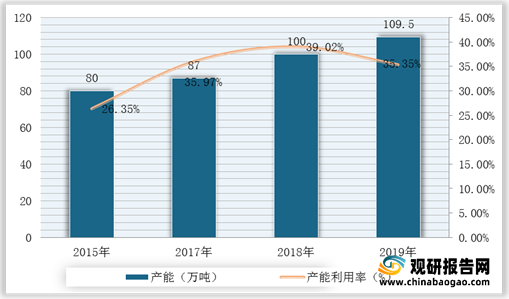

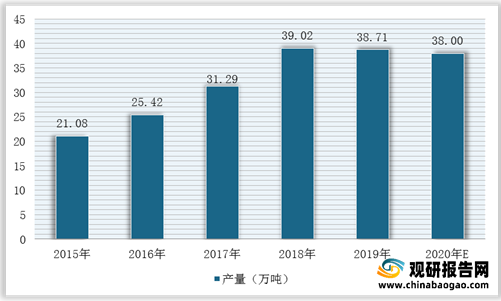

近年来,随着我国异丙醇产能产量不断提升,但需求跟进有限,产能利用率一直处于40以下的低位,产能过剩局面快速出现。根据数据显示,2019年,我国异丙醇产能达到109.5万吨,产能利用率为35.35%,产量为38.71万吨,并且预计2020年产量将达到38万吨。

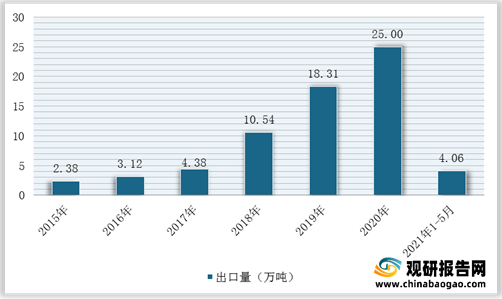

因此,2015-2018年我国异丙醇表观消费量呈逐年上升趋势,2019年有所下降,但出口量大幅增长。由此可见,我国异丙醇消费持续低迷,出口对异丙醇的需求拉动明显。

根据数据显示,2019年,我国异丙醇表观消费量为23.69万吨,预计2020年将为24万吨。2020年,我国异丙醇出口量25万吨,同比增长36.54%,2021年1-5月出口量达到4.06万吨。

其中,印度是我国主要出口地区,2020年异丙醇出口量达到44798吨;其次是印度尼西亚,异丙醇出口量达到23295吨;泰国排名第三,异丙醇出口量达到19440吨。

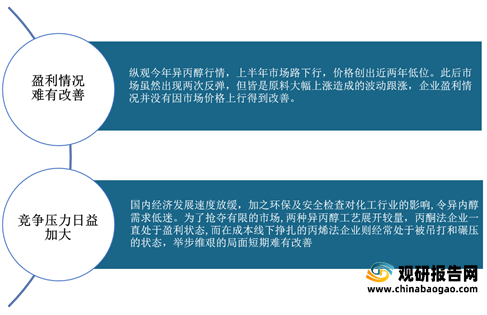

展望未来,我国异丙醇行业产量将持续保持增长,而出口面临反倾销,需求难有大的提升,市场压力将进一步加大。因此,未来我国异丙醇行业要积极拓展其他出口方向,同时相关企业要加强自身建设,完善产业链条,这样在一定程度上将抵消印度反倾销带来的不利影响。

在产业链方面,异丙醇上游主要包括丙酮、丙烯、催化剂、氢气等原材料,下游需求市场主要包括制药行业、农药行业、涂料行业、塑料行业、化妆品行业、工业清洗行业等。

异丙醇行业产业链

数据来源:观研天下整理

2015-2019年我国异丙醇行业产能及产能利用率统计情况

数据来源:观研天下整理

2015-2020年我国异丙醇行业产量统计情况

数据来源:观研天下整理

主要异丙醇生产企业及产能规模

| 生产企业 |

生产规模(万吨/年) |

采用工艺 |

| 青岛海力加化学新材料 |

5 |

丙酮加氢法 |

| 菏泽华立新材料 |

5 |

|

| 新化化工江苏盐城地区 |

5 |

丙烯水合法 |

| 新化化工浙江建德地区 |

6 |

丙酮加氢法 |

| 德州德田化工 |

5 |

丙酮加氢法 |

| 浙江联盛化学 |

2(电子级) |

|

| 江苏达诺尔科技 |

0.8(超纯级) |

|

| 淄博诺奥化工 |

1 |

丙酮加氢法 |

| 宿迁联盛科技 |

3 |

|

| 锦州石化 |

10 |

丙烯水合法 |

| 凯凌化工(张家港) |

10 |

丙酮加氢法 |

| 广饶华邦化学 |

4 |

|

| 湖南昌德化工 |

1.5 |

|

| 山东大地苏普化工 |

20 |

丙酮加氢法 |

| 山东东营海科新能源化工 |

8 |

丙烯水合法 |

| 惠州宇新 |

5(2020年计划新建) |

丙酮加氢法 |

| 利华益维远化工 |

10(2020年计划投产) |

丙酮加氢法 |

数据来源:观研天下整理

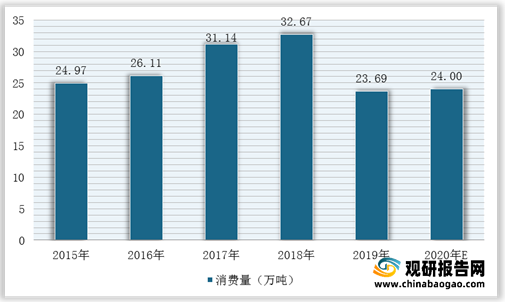

因此,2015-2018年我国异丙醇表观消费量呈逐年上升趋势,2019年有所下降,但出口量大幅增长。由此可见,我国异丙醇消费持续低迷,出口对异丙醇的需求拉动明显。

根据数据显示,2019年,我国异丙醇表观消费量为23.69万吨,预计2020年将为24万吨。2020年,我国异丙醇出口量25万吨,同比增长36.54%,2021年1-5月出口量达到4.06万吨。

2015-2020年我国异丙醇行业表观消费量统计及预测情况

数据来源:观研天下整理

2015-2021年5月中国异丙醇出口量统计情况

数据来源:观研天下整理

其中,印度是我国主要出口地区,2020年异丙醇出口量达到44798吨;其次是印度尼西亚,异丙醇出口量达到23295吨;泰国排名第三,异丙醇出口量达到19440吨。

2020年我国异丙醇出口量前十地区

数据来源:观研天下整理

展望未来,我国异丙醇行业产量将持续保持增长,而出口面临反倾销,需求难有大的提升,市场压力将进一步加大。因此,未来我国异丙醇行业要积极拓展其他出口方向,同时相关企业要加强自身建设,完善产业链条,这样在一定程度上将抵消印度反倾销带来的不利影响。

我国异丙醇发展前景

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。