参考中国报告网发布《2017-2022年中国农药行业市场发展现状及十三五市场竞争态势报告》

一、概述

1.定义

农药是指在农业生产中,为保障、促进植物和农作物的成长,所施用的杀虫、杀菌、杀灭有害动物(或杂草)的一类药物统称。特指在农业上用于防治病虫以及调节植物生长、除草等药剂。

2.分类及剂型

根据原料来源可分为有机农药、无机农药、植物性农药、微生物农药。此外,还有昆虫激素。根据加工剂型可分为粉剂、可湿性粉剂、可溶性粉剂、乳剂、乳油、浓乳剂、乳膏、糊剂、胶体剂、熏烟剂、熏蒸剂、烟雾剂、油剂、颗粒剂和微粒剂等。大多数是液体或固体,少数是气体。

根据防治对象,可分为杀虫剂、杀菌剂、杀螨剂、杀线虫剂、杀鼠剂、除草剂、脱叶剂、植物生长调节剂等。

根据加工剂型可分为可湿性粉剂、可溶性粉剂、乳剂、乳油、浓乳剂、乳膏、糊剂、胶体剂、熏烟剂、熏蒸剂、烟雾剂、油剂、颗粒剂、微粒剂等。

农药是液体或固体形态和气体。根据害虫或病害的各类以及农药本身物理性质的不同,采用不同的用法。如制成粉末撒布,制成水溶液、悬浮液、乳浊液喷射,或制成蒸气或气体熏蒸等。

二、行业市场运行情况

1.产量

2016年12月,化学农药原药(折有效成分100%)产量为32.9万吨,同比减少8.9%。2016年1-12月,化学农药原药(折有效成分100%)产量为377.8万吨,同比增长1%。2016年1-12月中国累计生产除草剂1772981.6吨,比2015年同期相比上调了0.06%。2016年1-12月中国累计生产杀虫剂506890.33吨,比2015年同期相比下调了2.15%。2016年1-12月中国累计生产杀菌剂198867.89吨,比2015年同期相比上调了9.19%。

受经济下行、种植业效益不高和农药供大于求等因素影响,2016年农药价格和2015年相比,跌多涨少。大部分农药价格与去年同期相比无明显变化,但部分国内农药品种价格下降,少数进口农药品种价格有所上涨,除草剂价格跌幅约为10%左右,如百草枯水剂受在中国退市的影响,跌幅达到25%以上,草甘膦价格下降10%左右,麦草畏价格累计跌幅达15%以上,草铵膦原药受库存的影响,厂家之间杀价竞争,价格波动大,不同省份跌幅不同,从15%到50%不等。杀菌剂价格指数波动小,相对平稳。

一直以来,我国农药出口量占据我国农药生产量的半壁江山,而近两年比重有所下降。近年来我国农药进出口形势疲软,2015年,我国农药生产374.1万吨,出口150.9万吨(出口量占我国农药产量约40%),出口金额72.83亿美元,同比2014年下降8.06%和16.87%;2015年,进口农药数量为5.8万吨,金额6.8亿美元,分别比2014年减少14.2%和8.9%,出现农药进出口双双下降。数据显示,2016年1~10月,我国农药出口109.98万吨,出口额45.12亿美元,同比下降15%和27%;这是继2015年农药出口量下滑至-8.06%后,今年销量再降15%。

2016年5月11日,在第三届农药行业经济运行分析会暨农药行业排行榜发布会上,中国农药工业协会隆重发布了2016年中国农药行业制剂销售50强榜单。从销售额结构上看,对比上年的30强榜单,超过10亿元营业额的公司有3家,较上年减少1家,但绝大多数企业的业绩优于上年,增势明显,体现出我国制剂行业规模不断增强,企业的角色逐渐从原药供应商转变为品牌制造者,行业结构调整的效果越发明显。

1.机遇

(1)农药的刚性需求。要保障粮食安全,要在有限的耕地上生产更多的农产品,就离不开农药防治病虫害保障粮食丰收的巨大作用,对农药的刚性需求为我国农药行业提供了发展机遇。

(2)政策支持。政府近年来出台了一系列规划和政策措施积极支持和引导农药行业步入健康良性发展的轨道。

(3)生物新能源的快速发展。目前全球农产品价格进入上升周期,生物新能源需求增长,从而促进世界农药市场的兴旺。

(4)高毒农药消减,为高效低毒农药腾出巨大的市场空间。

2.挑战

(1)食品安全的要求。随着经济的发展和生活水平的提高,人们越来越关注食品安全问题。威胁食品安全的农药残留问题也被推上风口浪尖,引发人们的质疑。

(2)环保压力。农药行业在可持续发展的要求下,面对环保、安全的压力。化学农药对环境的污染主要是毒化大气、水系和土壤,造成对自然的污染,影响生活在自然界中的各种生物, 引起生物相的改变,敏感种的减少与消失,污染种的增多与加强。我国农药是以牺牲农业生态环境为代价发展起来的,农药企业环保治理依然停留在化学技术初级阶段,生物技术基本没有开展。

(3)成本增长较快。能源、原材料和劳动力价格上涨,管理和财务费用增加,进一步提高了农药行业的生产成本。

(4)跨国公司专利抢滩中国市场。近年来,国际农药跨国公司专利品种大量涌入,进一步冲击国内市场,而其他农化巨头的高端主流产品也在逐步占据主导地位,使国内非专利农药品种销售受限,终端制剂市场空间被进一步压缩。

一、概述

1.定义

农药是指在农业生产中,为保障、促进植物和农作物的成长,所施用的杀虫、杀菌、杀灭有害动物(或杂草)的一类药物统称。特指在农业上用于防治病虫以及调节植物生长、除草等药剂。

2.分类及剂型

根据原料来源可分为有机农药、无机农药、植物性农药、微生物农药。此外,还有昆虫激素。根据加工剂型可分为粉剂、可湿性粉剂、可溶性粉剂、乳剂、乳油、浓乳剂、乳膏、糊剂、胶体剂、熏烟剂、熏蒸剂、烟雾剂、油剂、颗粒剂和微粒剂等。大多数是液体或固体,少数是气体。

根据防治对象,可分为杀虫剂、杀菌剂、杀螨剂、杀线虫剂、杀鼠剂、除草剂、脱叶剂、植物生长调节剂等。

根据加工剂型可分为可湿性粉剂、可溶性粉剂、乳剂、乳油、浓乳剂、乳膏、糊剂、胶体剂、熏烟剂、熏蒸剂、烟雾剂、油剂、颗粒剂、微粒剂等。

农药是液体或固体形态和气体。根据害虫或病害的各类以及农药本身物理性质的不同,采用不同的用法。如制成粉末撒布,制成水溶液、悬浮液、乳浊液喷射,或制成蒸气或气体熏蒸等。

二、行业市场运行情况

1.产量

2016年12月,化学农药原药(折有效成分100%)产量为32.9万吨,同比减少8.9%。2016年1-12月,化学农药原药(折有效成分100%)产量为377.8万吨,同比增长1%。2016年1-12月中国累计生产除草剂1772981.6吨,比2015年同期相比上调了0.06%。2016年1-12月中国累计生产杀虫剂506890.33吨,比2015年同期相比下调了2.15%。2016年1-12月中国累计生产杀菌剂198867.89吨,比2015年同期相比上调了9.19%。

来源:国家统计局

2.价格情况受经济下行、种植业效益不高和农药供大于求等因素影响,2016年农药价格和2015年相比,跌多涨少。大部分农药价格与去年同期相比无明显变化,但部分国内农药品种价格下降,少数进口农药品种价格有所上涨,除草剂价格跌幅约为10%左右,如百草枯水剂受在中国退市的影响,跌幅达到25%以上,草甘膦价格下降10%左右,麦草畏价格累计跌幅达15%以上,草铵膦原药受库存的影响,厂家之间杀价竞争,价格波动大,不同省份跌幅不同,从15%到50%不等。杀菌剂价格指数波动小,相对平稳。

2016年1-12月全国农药制造业工业生产者出厂价格指数统计表

来源:国家统计局

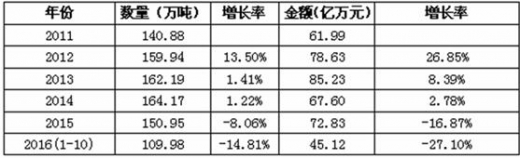

3.进出口情况一直以来,我国农药出口量占据我国农药生产量的半壁江山,而近两年比重有所下降。近年来我国农药进出口形势疲软,2015年,我国农药生产374.1万吨,出口150.9万吨(出口量占我国农药产量约40%),出口金额72.83亿美元,同比2014年下降8.06%和16.87%;2015年,进口农药数量为5.8万吨,金额6.8亿美元,分别比2014年减少14.2%和8.9%,出现农药进出口双双下降。数据显示,2016年1~10月,我国农药出口109.98万吨,出口额45.12亿美元,同比下降15%和27%;这是继2015年农药出口量下滑至-8.06%后,今年销量再降15%。

2011—2016年农药出口情况

来源:公开资料整理

4.农药销售50强2016年5月11日,在第三届农药行业经济运行分析会暨农药行业排行榜发布会上,中国农药工业协会隆重发布了2016年中国农药行业制剂销售50强榜单。从销售额结构上看,对比上年的30强榜单,超过10亿元营业额的公司有3家,较上年减少1家,但绝大多数企业的业绩优于上年,增势明显,体现出我国制剂行业规模不断增强,企业的角色逐渐从原药供应商转变为品牌制造者,行业结构调整的效果越发明显。

来源:中国农药工业协会

三、机遇和挑战1.机遇

(1)农药的刚性需求。要保障粮食安全,要在有限的耕地上生产更多的农产品,就离不开农药防治病虫害保障粮食丰收的巨大作用,对农药的刚性需求为我国农药行业提供了发展机遇。

(2)政策支持。政府近年来出台了一系列规划和政策措施积极支持和引导农药行业步入健康良性发展的轨道。

(3)生物新能源的快速发展。目前全球农产品价格进入上升周期,生物新能源需求增长,从而促进世界农药市场的兴旺。

(4)高毒农药消减,为高效低毒农药腾出巨大的市场空间。

2.挑战

(1)食品安全的要求。随着经济的发展和生活水平的提高,人们越来越关注食品安全问题。威胁食品安全的农药残留问题也被推上风口浪尖,引发人们的质疑。

(2)环保压力。农药行业在可持续发展的要求下,面对环保、安全的压力。化学农药对环境的污染主要是毒化大气、水系和土壤,造成对自然的污染,影响生活在自然界中的各种生物, 引起生物相的改变,敏感种的减少与消失,污染种的增多与加强。我国农药是以牺牲农业生态环境为代价发展起来的,农药企业环保治理依然停留在化学技术初级阶段,生物技术基本没有开展。

(3)成本增长较快。能源、原材料和劳动力价格上涨,管理和财务费用增加,进一步提高了农药行业的生产成本。

(4)跨国公司专利抢滩中国市场。近年来,国际农药跨国公司专利品种大量涌入,进一步冲击国内市场,而其他农化巨头的高端主流产品也在逐步占据主导地位,使国内非专利农药品种销售受限,终端制剂市场空间被进一步压缩。

资料来源:中国报告网,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。