按照固化方式,胶粘剂主要可以分为四种,其中溶剂型胶粘剂由于环保型较差,技术要求低,主要用于制鞋、家具等传统行业;水基型胶粘剂,具有成本低,技术要求低。应用范围广等特点,主要应用领域包括建筑建材、包装、造纸等领域;热熔型胶粘剂环保性好,技术要求高,主要应用于木材加工、包装印刷、汽车制造等领域;反应型胶粘剂主要是工程胶粘剂,广泛应用在高端领域,包括电子器件、可再生能源,高铁、航空以及军事等领域。

| 胶粘剂分类 |

胶粘原理 |

产品特点 |

应用场景 |

| 溶剂型胶粘剂 |

将树脂或者橡胶等基料溶解于适当的有机溶剂,由有机溶剂的挥发及与基料进行化学反应固话而产生粘合力 |

环保性差,技术要求低,成本较高,近年来市场逐渐萎缩 |

制鞋、家具等传统行业 |

| 水基型胶粘剂 |

可溶于水的高分子物质溶解成适当浓度的水溶液,或不溶性高分子物质,借助于表面活性剂的作用,在水中分散成微粒子,然后配成胶粘剂 |

环保性好,技术要求低,毛利率较低,成本也较低,应用范围广,市场保持持续增长 |

建筑建材、包装、造纸等行业 |

| 热熔型胶粘剂 |

将固体聚合物加热熔融后粘接,随后冷却固化而发挥粘合力 |

环保性好,技术要求高,市场保持高增速 |

木材加工、包装印刷、汽车制造、造纸等行业 |

| 反应型胶粘剂 |

由不可逆的化学变化引起固化而产生粘合力 |

环保性好,技术要求高,毛利率较高,主要是工程胶粘剂 |

汽车制造、维修、电子电器、工程机械、可再生能源、高铁、航空航天、军事等领域 |

由于胶粘剂应用广泛,近年来国家政府相继发布一系列政策,鼓励行业持续、快速发展。2019年12月,发改委发布《产业结构调整目录(2019年本)》,将改性型、水基型胶粘剂和新型热熔胶等新型精细化学品的开发与生产为鼓励性产业。

| 时间 |

部门 |

政策 |

概要 |

| 2013.5 |

发改委 |

《产业结构调整指导目录(2013年修正)》 |

将改性型、水基型胶粘剂列为鼓励类。 |

| 2015.4 |

商务部 |

《外商投资产业指导目录(2015年修订)》 |

将精细化工产业中的胶粘剂行业列为鼓励投资产业。 |

| 2015.8 |

国务院 |

《中国制造2025》 |

规划处要加大基础专用材料研发力度,提高专用材料自给自足能力和制备技术水平。 |

| 2017.1 |

发改委 |

《战略性新兴产业重点产品和服务指导目录》 |

将高效密封剂、密封胶和胶带列为重点产品和服务指为国家重点支持的新材料产业。 |

| 2017.1 |

工信部、发改委、科技部 |

《新材料产业发展指南》 |

健全材料产业体系,提高新材料产业保障能力,支撑中国制造由大变强。 |

| 2019.6 |

发改委、商务部 |

《鼓励外商投资产业目录》 |

胶粘剂、密封胶、水性油墨、电子束固化等低挥发性油墨、环保型有机溶剂,高性能涂料、高固体份、无溶剂涂料等被列为鼓励投资产业 |

| 2019.12 |

发改委 |

《产业结构调整目录(2019年本)》 |

改性型、水基型胶粘剂和新型热熔胶等新型精细化学品的开发与生产为鼓励性产业。 |

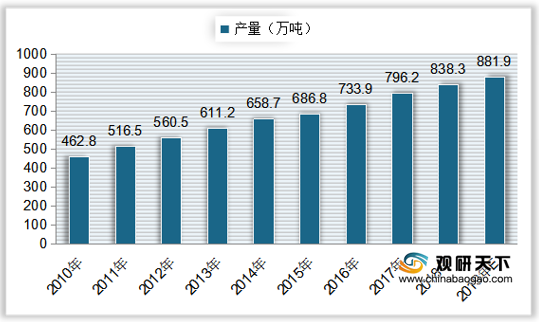

随着政策的鼓励,我国胶粘剂产量近年来逐年递增,到2017年达到796.2万吨,同比增长8.49%;2018年中国胶粘剂产量增长至838.3万吨,同比增长5.29%;预计到2019年我国胶粘剂行业产量将达到881.9万吨。

随着产量的增长,我国胶粘剂行业消费量也逐年增长,到2017年达到788万吨,同比增长9.29%;2018年我国胶粘剂消费量增长至827万吨,同比增长4.95%;预计到2019年中国胶黏剂行业消费量将达到872万吨左右。

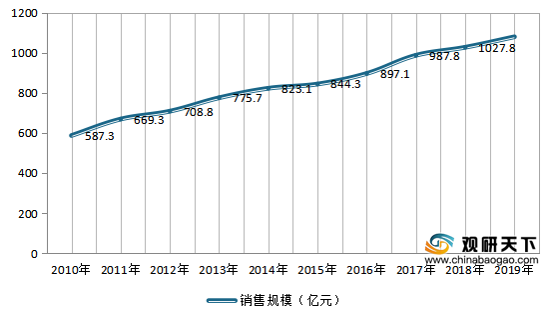

销售规模方面,自2010年来,我国胶粘剂行业销售额逐年增长,从587.3亿元增长至2016年的897.1亿元,年均复合增速达到7.32%。2018年我国胶粘剂销售额突破千亿元,达到1027.8亿元,同比增长4.05%;2019年中国胶粘剂销售规模为**亿元。

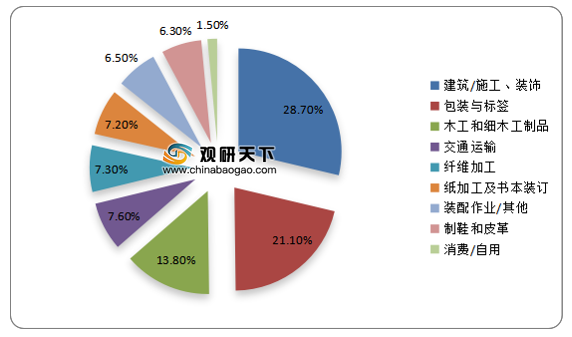

从下游应用来看,我国胶粘剂主要应用于建筑建筑/施工、装饰领域,占比达到28.7%;其次是包装与标签,占比为21.1%;然后是木工和细木工制品,占比13.8%;交通运输、纤维加工、纸加工及书本装订领域占比均在7%以上。

更多深度内容,请查阅观研报告网:

《2021年中国胶粘剂行业分析报告-产业竞争现状与发展前景评估》

《2021年中国胶粘剂市场分析报告-行业竞争格局与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。