相关市场调研报告《2017-2022年中国水泵行业竞争现状及十三五盈利战略分析报告》

1、泵的定义和分类

泵是将原动机的机械能转换成流体介质的动能,以实现流体介质输送或使其增压的机械装置,被喻为现代工业的心脏。它被广泛的应用于农业、化工、矿业和冶金、电力、国防军工、城市市政等行业,是国民经济中应用最广泛的通用机械。

泵的种类繁多,依据不同的标准可以划分为不同种类。按照驱动方式的不同,可将泵分为电动泵、涡轮泵、手动泵等;按照工作原理不同,又可分为离心泵、旋涡泵、混流泵、轴流泵、容积泵、真空泵和射流泵等;按照工作介质的不同,则可分为水泵、气泵、真空泵等;而按照应用领域的不同,可分为农用泵、市政给排水用泵、化工用泵、矿业用泵、电力用泵等。

2、泵行业发展概况

(1)泵行业发展历程

自意大利拉梅利发明滑片泵至今,泵已发展到 5000 多个品种,跨越了433年的历史长河,我国的泵行业的萌芽期始于1928 年成立的长春魁利金制泵厂。

改革开放以后,我国的泵行业开始进入快速成长期,先后引进了德国里茨公司、日本荏原、德国西门子等外国先进泵业制造公司的多项制造技术,扶持了包括上海水泵厂、大连耐酸泵厂等在内的一批工业泵骨干企业。在技术和制造工艺水平提升的同时,泵行业的规模也快速扩大,到1990 年我国泵产品生产企业迅速增加到近千家,产值排名世界第7 位,位列美国、日本、德国、英国、法国、意大利之后。20 世纪90 年代开始,随着市场经济的进一步深入,浙江、上海、江苏、山东、辽宁等地的私营泵业企业大量涌现,成为我国泵行业重要的生力军,其中以浙江温州、台州的民营和个体泵制造业最为典型。当时仅台州温岭地区,大大小小的泵产品生产企业就达到近400 家,销售额约10 亿元。(数据来源:泵产业的历史足迹——中国泵产业与技术发展,张新,《流程工业》)2000 年之后,随着房地产、化工、外贸等行业的高速增长,我国泵行业开始步入稳定发展期,制造技术和工艺日趋成熟,行业竞争格局开始清晰:一部分国有泵业企业通过机制体制改革成功转型,适应了市场经济的竞争环境,凭借原有的长期技术积累,成为中国泵业骨干力量;民营泵业企业随市场经济而生,其中的一部分通过高速发展和长期的研发投入,具备了较高的技术水平和较强的制造能力,成为中国泵业的重要力量;世界著名水泵制造公司,如ITT、福斯、KSB、苏尔寿、荏原、格兰富、威乐等,开始向我国投资或输进技术,以技术换市场,纷纷成立合资或独资企业。

十六大后国家提出要振兴我国装备制造业。在政府支持和政策推动下,我国泵行业以市场需求为导向,通过自主创新攻关、引进消化吸收再创新等方式,研发出如大型高压泵等一大批拥有自主知识产权的高端产品,已经形成了针对电力行业用泵的完整配套制造体系,冶金、石油化工、环保等行业专用泵类产品也已形成了可观的配套能力。随着产业结构调整和技术攻关的深入,我国泵行业在技术水平上与发达国家的差距正逐步缩小。

历经多年的发展,我国现已形成较为完善的泵产品生产体系,成为全球泵产品的重要生产基地。全国共有泵业生产企业6000 余家,其中规模以上企业已超过1300 家。

(2)泵行业市场规模与结构

①全球泵行业市场规模与结构

全球的泵行业近年来一直处于增长发展期,市场规模持续扩大,技术水平不断提高。

发达国家的泵行业起步较早,掌握着核心技术,是高端泵产品的主要提供方,同时也是泵产品的重要需求方。美国是全球液体泵第一大进口国,仅2012 年前9 个月,其进口额就达77.4 亿美元。

根据分析,2012 年,包括工业泵、民用泵和液压系统用泵在内,世界整个泵产品市场规模超过700 亿美元。其中工业用泵的占比最大,约占60%,仅工业用泵的市场规模就已达到420 亿美元;农用泵占比约为14%,市场规模约为60 亿美元。

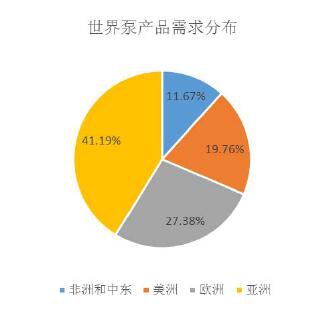

全球泵市场的地域分布方面,亚洲地区是世界上最大的工业用泵市场,占全球市场的41.19%,而我国作为亚洲地区最大的泵产品需求国,占据了亚洲地区61%、全世界约25%的市场规模;欧洲和美洲对泵产品的需求量分别占全球总需求的27.38%和19.76%。

从泵的类型的角度看,离心泵的需求量一直保持在较高水平,且高速增长。2012 年,全球离心泵市场规模达到了518 亿美元,占市场总规模的74%;回转泵、隔膜泵和往复泵市场规模占总市场规模的比例分别为10%、9%和7%。

②我国泵行业市场规模

我国泵行业近年来一直保持着产销两旺、高速发展的状态。我国泵行业产能高速增长,2012 年、2013 年、2014 年和2015年1-6 月的总产量分别为85,020,267 台、93,466,530 台、124,025,781 台和56,977,052 台,年复合增长率高达20%(数据来源:中经网产业数据库)。根据农机协会排灌机械分会的统计,2014 年我国1.24 亿台泵中,各类潜水电泵约2000万台,其中井用潜水电泵超过300 万台。

行业收入方面,国家统计局数据显示我国泵行业1303 家规模以上企业2014年前三季度,主营业务收入1515 亿元,同比上升8.84%;产品产量9000 多万台,同比上升6.59%;出口交货值187 亿元,同比上升8.6%。

“十二五”期间,我国农业、水处理、石化、电力、能源等行业保持了较高的发展速度,泵产品需求旺盛。在“十三五”规划中,国家对泵行业的支持力度不减,提出要继续大力推进农业现代化,提高农业机械化水平;农业机械装备领域也已被《中国制造2025 发展规划》明确为未来工业4.0 阶段重点发展的十大领域之一;《2008-2020 年中国环境经济形势分析与预测》提出“十三五”期间我国废水治理投入将达到15,603 亿元。未来泵类制造业将迎来更好的发展契机,不断加速发展。

此外,“十二五”及“十三五”期间,在相关政策的推动下,“煤改气”、“煤改电”工程持续、加快推进。同时,随着工程不断推进,燃气壁挂炉、空气源热泵作为替代传统煤炉、实现“煤改气”、“煤改电”的主要供暖设备,需求量不断增大,进而带动了作为其核心部件的屏蔽泵产品的销量。

(3)细分市场情况

由于泵产品的种类繁多,不同工作原理和规格的泵产品,其使用领域也千差万别,因而呈现出不同的特点和供求情况。

①农用水泵

农用水泵主要指在农业生产、农村基础建设和农民生活取水过程中使用的通用机械产品,主要包括小型潜水电泵、井用潜水电泵、自吸泵、污水污物潜水电泵、旋涡泵等品类。农用水泵产品被广泛应用于:农田给排水、旱地浇灌、喷灌或排水;果园、林地、草地浇灌;养殖业增氧、补排水;畜牧业污水污物排放、净水输送;农民生活水井取水、水管增压等领域。

A、农用水泵行业发展概况

我国的农用水泵行业历经多年发展,产品品种已经非常丰富,能够满足农业生产和农民生活的各种需求。与此同时,我国农用水泵生产企业,尤其是规模以上(销售收入500 万以上)的企业数量不断增加。

我国农用水泵行业的发展也伴随了一些重复建设和资源浪费的问题。国内部分中小型农用水泵生产企业,多用外购配件组装生产的生产模式,制造工艺相对粗糙,产品的寿命较短、可靠性较差;研发投入少,不断复制低端产能,使用低价策略获得市场份额。这样的市场竞争状态,不利于泵类制造业整体技术水平和工艺水平的不断提升,长期看亦无益于消费者。与之相反的是,一批规模较大的农用水泵生产企业,通过多年持续的科研投入和技术积累,已具备了零部件定制和自主研发、设计的能力,成为我国农用水泵行业的骨干力量。

B、农用水泵市场规模

随着人口的急剧增加、工业化进程的加快和农业生产规模的扩大,全球淡水抽取和消耗量以惊人的速度增长,有限的淡水资源正日趋减少,人类社会的可持续发展将面临着一个严峻的水危机挑战。水安全关系着粮食安全。世界40%的粮食来源于灌溉土地,在许多人口众多的发展中国家,如中国、印度等,水资源可用量已达不到灌溉的需求,而这些国家快速增长的人口及用水的低效性使这一问题更加突出。联合国环境规划署的数据显示,如按当前的水资源消耗模式继续下去,到2025 年,将有40 个国家占全球30%的人口受到水资源短缺的影响。

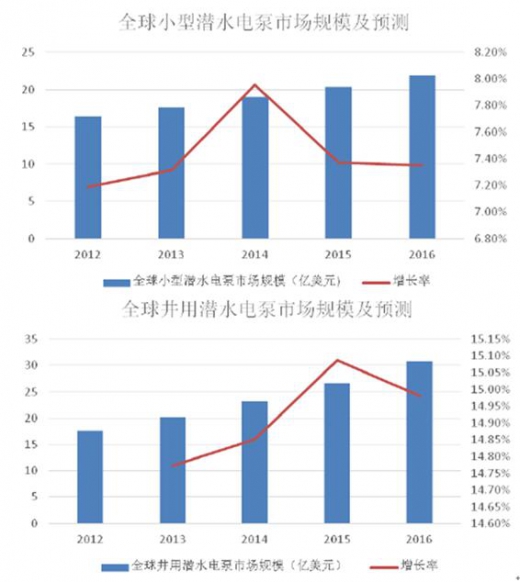

巨大的淡水需求量,催生了人们对农用水泵的巨大需求。据农机协会排灌机械分会统计,2012 年,全世界农用水泵市场规模约为60 亿美元,其中小型潜水电泵和井用潜水电泵的市场规模分别为约16.4 亿美元和17.6 亿美元。未来,这两个细分市场的规模还将分别以超过7.5%和15%的年增速继续扩展,前景广阔。

近年来,我国农用水泵的需求量也不断攀升,其根本原因是我国水资源的匮乏。这导致了我国农业生产严重依赖于人工灌溉,对农用水泵的需求量一直较大。

我国人均水资源占有量仅有2300 立方米,水资源匮乏,且在时间和空间的分布上,表现出严重的不平衡。时间分布上,我国大部分地区夏秋季多雨,易发洪涝灾害,而冬春季干燥少雨,易生旱情;空间部分上,水资源丰富的省份主要集中在南方地区,而在北方地区,尤其在宁夏、甘肃、陕西等西北地区,水资源量极为匮乏。

水资源分布的不均匀,使得我国的农业生产严重依赖灌溉,农业用水占我国社会总用水量比例最大。2013 年,我国社会总用水量为6170 亿立方米,其中农业用水总量就达3900 亿立方米,占社会总用水量比例高达63.2%。随着我国“十二五”规划的实施和一系列支农惠农政策的实施,我国农村经济快速发展、农业生产机械化程度提升、农民收入迅速增加,我国农业生产灌溉用水和农民生活给排水需求也继续高速增长。这对农用水泵行业的快速发展起到积极的促进作用。

在农业生产领域,我国积极发展农业灌溉水利工程,实施水泵等农用机械购置补贴政策,农田有效灌溉面积近年来一直保持着年复合增长率2%以上的稳定增长。根据《全国抗旱规划实施方案(2014-2016 年)》,国家将在3 年内建设小型水库310 座、抗旱应急备用井4791 眼、引调提水工程3331 处;中央财政将投入补助约300 亿元,着力保障重点旱区乡镇居民的饮水安全,保障基本口粮田作物生长关键期的用水需求,提高抗旱应急供水能力。水利部规划中也计划在2014至2015 年度,在农田水利建设方面投资超过3700 亿元以上。国家大力推进节水灌溉工程,给农用水泵行业的发展带来了新的机遇。

随着惠农政策的推进,我国农用水泵作为小型农机产品的代表产品,于2009年正式进入农机补贴申报目录。2010 年,以品牌“大元”为代表的部分农用水泵知名品牌正式进入农机补贴目录。农机协会排灌机械分会预计,农用水泵产品正式进入国家农机补贴目录后的未来几年,农用水泵行业将进入年产值12%以上的高速增长期。据此预测,2015 年我国农用水泵行业产值为225 亿元,国内需求量为3800 万台,出口需求量约2700 万台;到2017 年,我国农用水泵市场规模将超过320 亿元。

②屏蔽泵

屏蔽泵是一种无密封循环泵。普通的离心泵是通过联轴器将泵的叶轮轴和电动轴相连接,使得电机能够驱动叶轮转动,而屏蔽泵是泵和电机组成一体,其定子组件的内表面和转子组件的外表面装有非磁性耐腐蚀的金属薄板制成的定子屏蔽套和转子屏蔽套,在其侧面有同样材质的金属厚板焊接密封起来,使之与工作液完全隔离,实现对液体完全无泄漏地输送。屏蔽泵由于其自身结构特点,取消了传统离心泵具有的旋转轴密封装置,故能做到完全无泄漏。屏蔽泵凭借着结构紧凑、振动与噪声小、效率高、安全无泄漏的优秀性能,被广泛应用于热水循环、制冷系统以及化工装置中腐蚀性、易燃、易爆或毒性液体的输送。

A、屏蔽泵行业发展概况

屏蔽泵自问世以来已有 80 年的历史,是一种技术发展较为成熟的无泄漏泵。1930 年代,原子能工业对泵提出绝对无泄漏的要求,屏蔽泵技术得以萌芽;1950年代,核工业和化学工业的发展推动了屏蔽泵的产业化生产;1980 年代,屏蔽泵技术开始进入成熟阶段。目前屏蔽泵已在美国、德国、日本、法国等实现了系列化生产,被广泛应用于原子能工业、核工业、国防、石油、化工、制冷、食品等工业中。

英国是最早致力于屏蔽泵研究开发的国家之一。1944 年,英国的海沃德泰勒公司制造了第一台高温、高压屏蔽型锅炉水循环屏蔽泵。此后该公司还制造了一些用于原子能工业的屏蔽泵,以及用于核工业的核电站用屏蔽泵。

1947 年美国化工泵公司研制出了初期的化工屏蔽泵,并与1948 年对泵的结构进行了改造,大大提高了泵的流量和扬程。美国威斯汀豪斯公司在早期屏蔽泵的基础上进行了改进,研究了原子能工业用冷却循环泵,后来又制造了高温高压锅炉循环泵。目前,美国通用电气公司又开发出高压电(4000V)屏蔽电机,进一步促进了屏蔽泵向大型化方向发展。

德国列杰尔列公司在1954 年大批量制造屏蔽泵,取得过多项对屏蔽泵轴向位移调节、轴向力平衡等技术的专利权,并在输送高温热熔物质的屏蔽泵方面,处于世界领先地位。

日本的屏蔽泵技术发展较晚,在上世纪五十年代日本从欧美国家引进了屏蔽泵技术,并于1958 年研制生产了日本第一台屏蔽泵。由于日本大量引进国外先进技术,使日本的屏蔽泵技术迅速发展。在1957 到1966 年间,日本有一万台屏蔽泵在运转,到1967 年,屏蔽泵的产值占石油化工泵的20%。

我国屏蔽泵的研制稍晚,早期的屏蔽泵产品主要用于军工领域。上世纪六十年代,佳木斯电机厂研制生产了我国第一台屏蔽泵。之后的沈阳水泵厂、大连屏蔽电泵厂、北京化机厂、上海水泵厂均陆续掌握了屏蔽泵制造技术。八十年代,大连屏蔽电泵厂和佳木斯电厂引进日本帝国公司的屏蔽泵生产技术,使我国的屏蔽泵生产达到了国际水平。现在,国内有十几家单位具备屏蔽泵的生产能力,应用于常规领域的屏蔽泵技术在我国已经基本成熟,但掌握核心技术的生产企业多为外资控制。

B、热水循环屏蔽泵市场规模

屏蔽泵,因其无泄漏、噪声低、寿命长、体积小、对水质要求低的优秀特性,被广泛应用于家用及集中供暖领域,用于热水等介质的输送。

在家用供暖设备领域,屏蔽泵是高端可靠设备不可或缺的重要组成部分。根据《家用和类似用途热泵热水器》(GBT23137-2008)的要求,热源水泵的管路、换热设备应具有抗腐蚀的能力,使用过程中水泵必须杜绝对介质的二次污染;另一方面,根据《家用和类似用途热泵热水器》,热水器进行能效计算时,应包括水泵的功率,因而水泵的能效有较高要求。屏蔽泵恰能较好地满足上述技术要求,因而被广泛应用于燃气壁挂炉等家用供暖设备。

不同国家采用的供暖方式与其地理位置、气候特点、能源结构、技术水平及经济条件等因素密切相关,许多国家都是在综合考虑这些因素的基础上,确定自己的供暖方式。我国由于人口较为密集,北方地区主要采用集中式供暖;而德国等则是较为典型的依赖于分布式供暖的国家。

德国家庭冬季主要采用天然气和燃油供暖,此外还有少量住宅采取远距离供热、用电或烧煤等方式采暖,全国的集中供热仅占全部供热系统的13%。近年来,天然气的使用越来越普遍,75%的新住宅使用天然气供暖。2011 年,德国共卖出63.95 万台供热设备,其中燃气锅炉的市场份额超过了60%。

除德国外,北欧、东欧、北美等地也有许多家庭选择家用供暖设备,燃气壁挂炉等产品在严寒带、寒带地区具有较为广阔的市场空间。根据资料,2011 年,全球壁挂炉市场需求量约为1000 万台,其中的高端产品许多都选用屏蔽泵进行热水循环,是热水循环屏蔽泵的重要下游行业。

随着南方市民对冬季采暖需求的不断增加和北方采暖环保要求的提高,分户供暖的高效性和便利性逐步凸显,我国的家用供热设备行业近年来也一直保持着高速发展的势头。

燃气壁挂炉是最为常用的家用供热设备之一,近年来随着我国分户供暖市场的兴起,其销量快速增长:2008 年,我国燃气壁挂炉的销量仅为35 万台;而到2012 年就突破了一百万大关,为120 万台。2013 年,壁挂炉产品入选国家节能惠民补贴名单,壁挂炉技术的推广进一步加速,到2014 年燃气壁挂炉销量达到了164 万台,7 年内复合增长率高达24.7%。

若保持现有发展趋势,2015 年,我国仅燃气壁挂炉一种家用供暖设备的销量就将超过200 万台,其中国内品牌以及外资品牌在国内生产的产量之和将超过130 万台,从而对于热水循环屏蔽泵产生至少130 万台的需求量。至2018 年,仅我国燃气壁挂炉行业对热水循环屏蔽泵的需求的规模就将高达400 万台。

燃气壁挂炉通常与地暖系统同步推广,管线总长度较长的地暖系统为保持循环水流的稳定,通常也需要安装热水循环屏蔽泵,从而进一步扩大市场对热水循环屏蔽泵的需求规模。

C、空调制冷屏蔽泵市场规模

屏蔽泵还是中央空调设备中的重要配件,被用于制冷介质的循环过程。过去的10 年里,我国中央空调行业受到宏观经济的影响,市场波动较大,但总体上保持了较高水平的增长。2005 年,我国中央空调市场规模约234 亿元,之后的2006、2007 年市场规模增速分别为14.9%、20.9%。2008 至2011 年,因受宏观经济拖累,导致部分工程项目延后,对中央空调的需求增速有所放缓,期间的复合增速约15.3%。自2011 年下半年开始,伴随宏观经济出现下行,行业规模增速回落至2012 年的-0.5%,此后又保持了两位数以上的增速。至2014 年,我国中央空调的市场规模超过了730 亿元。

未来5 年将是我国商业地产竣工的高峰期,将大大拉动对于商用中央空调的需求量。2018 年,我国商业地产竣工面积将达3.28 亿平方米,较2013 年的1.36亿平方米增长140.36%。据统计数据,根据“商业地产竣工面积/商业地产中央空调需求”系数、“商业地产单位面积中央空调装机成本”两个维度测算需求,预计2018 年国内新建商用中央空调市场将超过900 亿元。若考虑到政府节能改造实施推动更新换代需求加快释放,则预计到2018 年我国中央空调总规模将达到1400 亿元。

据以上分析,预计未来三年,中央空调行业对空调制冷屏蔽泵的需求量会在2015 年基础上翻一番,市场成长较快,发展空间较大。

D、化工屏蔽泵市场规模

除了暖通空调行业,屏蔽泵因其具有耐酸碱腐蚀、安全无泄漏的特性,亦备受化工行业青睐。在化工行业生产过程中,原料半成品和成品大多是液体,生产过程中需要经过复杂的工艺过程,泵在这些过程中起到了输送液体和提供化学反应压力流量的作用。化工屏蔽泵被用于输送各类腐蚀性、有毒有害介质,成为化工用泵中用量较多的一种泵,使用单位对屏蔽泵设计制造的技术要求也越来越高。

EuroPump 统计数据显示全球化工泵需求市场规模从2006 年的56.47 亿美元增长至2013 年的123.6 亿美元。

随着我国化工行业的技术改造和设备更新,未来我国化工行业用泵将向着大型化、高速化、机电一体化方面发展,产品也将成套化、标准化、系列化和通用化,特别是高温泵、低温泵和超低温泵、精密计量泵、耐腐蚀泵、输送黏稠介质和带固体颗粒介质泵、屏蔽泵的生产技术将快速发展,需求量将大幅度增加。

国家统计局的资料显示,2014 年我国化工泵总产量约650 万台,国内表观消费量约580 万台,市场规模达到115 亿元,同比2013 年的100 亿元增长了15%,过去7 年的复合增长率超过11%。化工屏蔽泵作为化工泵中用量较大的一类泵,其增长超过化工泵增长的平均水平,未来随着我国化工行业的持续发展,其对于屏蔽泵等高端产品的需求将会延续,化工屏蔽泵的市场规模有望延续11%的年增速。

预计到2020 年,随着生产技术创新力度的加强和水处理、石油、石化、天然气等行业需求的拉动,我国化工泵市场总规模将达到180 亿元,拥有无泄漏优良特性的化工屏蔽泵的需求量也必将随之水涨船高。

1、泵的定义和分类

泵是将原动机的机械能转换成流体介质的动能,以实现流体介质输送或使其增压的机械装置,被喻为现代工业的心脏。它被广泛的应用于农业、化工、矿业和冶金、电力、国防军工、城市市政等行业,是国民经济中应用最广泛的通用机械。

泵的种类繁多,依据不同的标准可以划分为不同种类。按照驱动方式的不同,可将泵分为电动泵、涡轮泵、手动泵等;按照工作原理不同,又可分为离心泵、旋涡泵、混流泵、轴流泵、容积泵、真空泵和射流泵等;按照工作介质的不同,则可分为水泵、气泵、真空泵等;而按照应用领域的不同,可分为农用泵、市政给排水用泵、化工用泵、矿业用泵、电力用泵等。

2、泵行业发展概况

(1)泵行业发展历程

自意大利拉梅利发明滑片泵至今,泵已发展到 5000 多个品种,跨越了433年的历史长河,我国的泵行业的萌芽期始于1928 年成立的长春魁利金制泵厂。

改革开放以后,我国的泵行业开始进入快速成长期,先后引进了德国里茨公司、日本荏原、德国西门子等外国先进泵业制造公司的多项制造技术,扶持了包括上海水泵厂、大连耐酸泵厂等在内的一批工业泵骨干企业。在技术和制造工艺水平提升的同时,泵行业的规模也快速扩大,到1990 年我国泵产品生产企业迅速增加到近千家,产值排名世界第7 位,位列美国、日本、德国、英国、法国、意大利之后。20 世纪90 年代开始,随着市场经济的进一步深入,浙江、上海、江苏、山东、辽宁等地的私营泵业企业大量涌现,成为我国泵行业重要的生力军,其中以浙江温州、台州的民营和个体泵制造业最为典型。当时仅台州温岭地区,大大小小的泵产品生产企业就达到近400 家,销售额约10 亿元。(数据来源:泵产业的历史足迹——中国泵产业与技术发展,张新,《流程工业》)2000 年之后,随着房地产、化工、外贸等行业的高速增长,我国泵行业开始步入稳定发展期,制造技术和工艺日趋成熟,行业竞争格局开始清晰:一部分国有泵业企业通过机制体制改革成功转型,适应了市场经济的竞争环境,凭借原有的长期技术积累,成为中国泵业骨干力量;民营泵业企业随市场经济而生,其中的一部分通过高速发展和长期的研发投入,具备了较高的技术水平和较强的制造能力,成为中国泵业的重要力量;世界著名水泵制造公司,如ITT、福斯、KSB、苏尔寿、荏原、格兰富、威乐等,开始向我国投资或输进技术,以技术换市场,纷纷成立合资或独资企业。

十六大后国家提出要振兴我国装备制造业。在政府支持和政策推动下,我国泵行业以市场需求为导向,通过自主创新攻关、引进消化吸收再创新等方式,研发出如大型高压泵等一大批拥有自主知识产权的高端产品,已经形成了针对电力行业用泵的完整配套制造体系,冶金、石油化工、环保等行业专用泵类产品也已形成了可观的配套能力。随着产业结构调整和技术攻关的深入,我国泵行业在技术水平上与发达国家的差距正逐步缩小。

历经多年的发展,我国现已形成较为完善的泵产品生产体系,成为全球泵产品的重要生产基地。全国共有泵业生产企业6000 余家,其中规模以上企业已超过1300 家。

(2)泵行业市场规模与结构

①全球泵行业市场规模与结构

全球的泵行业近年来一直处于增长发展期,市场规模持续扩大,技术水平不断提高。

发达国家的泵行业起步较早,掌握着核心技术,是高端泵产品的主要提供方,同时也是泵产品的重要需求方。美国是全球液体泵第一大进口国,仅2012 年前9 个月,其进口额就达77.4 亿美元。

根据分析,2012 年,包括工业泵、民用泵和液压系统用泵在内,世界整个泵产品市场规模超过700 亿美元。其中工业用泵的占比最大,约占60%,仅工业用泵的市场规模就已达到420 亿美元;农用泵占比约为14%,市场规模约为60 亿美元。

全球泵市场的地域分布方面,亚洲地区是世界上最大的工业用泵市场,占全球市场的41.19%,而我国作为亚洲地区最大的泵产品需求国,占据了亚洲地区61%、全世界约25%的市场规模;欧洲和美洲对泵产品的需求量分别占全球总需求的27.38%和19.76%。

从泵的类型的角度看,离心泵的需求量一直保持在较高水平,且高速增长。2012 年,全球离心泵市场规模达到了518 亿美元,占市场总规模的74%;回转泵、隔膜泵和往复泵市场规模占总市场规模的比例分别为10%、9%和7%。

②我国泵行业市场规模

我国泵行业近年来一直保持着产销两旺、高速发展的状态。我国泵行业产能高速增长,2012 年、2013 年、2014 年和2015年1-6 月的总产量分别为85,020,267 台、93,466,530 台、124,025,781 台和56,977,052 台,年复合增长率高达20%(数据来源:中经网产业数据库)。根据农机协会排灌机械分会的统计,2014 年我国1.24 亿台泵中,各类潜水电泵约2000万台,其中井用潜水电泵超过300 万台。

行业收入方面,国家统计局数据显示我国泵行业1303 家规模以上企业2014年前三季度,主营业务收入1515 亿元,同比上升8.84%;产品产量9000 多万台,同比上升6.59%;出口交货值187 亿元,同比上升8.6%。

“十二五”期间,我国农业、水处理、石化、电力、能源等行业保持了较高的发展速度,泵产品需求旺盛。在“十三五”规划中,国家对泵行业的支持力度不减,提出要继续大力推进农业现代化,提高农业机械化水平;农业机械装备领域也已被《中国制造2025 发展规划》明确为未来工业4.0 阶段重点发展的十大领域之一;《2008-2020 年中国环境经济形势分析与预测》提出“十三五”期间我国废水治理投入将达到15,603 亿元。未来泵类制造业将迎来更好的发展契机,不断加速发展。

此外,“十二五”及“十三五”期间,在相关政策的推动下,“煤改气”、“煤改电”工程持续、加快推进。同时,随着工程不断推进,燃气壁挂炉、空气源热泵作为替代传统煤炉、实现“煤改气”、“煤改电”的主要供暖设备,需求量不断增大,进而带动了作为其核心部件的屏蔽泵产品的销量。

(3)细分市场情况

由于泵产品的种类繁多,不同工作原理和规格的泵产品,其使用领域也千差万别,因而呈现出不同的特点和供求情况。

①农用水泵

农用水泵主要指在农业生产、农村基础建设和农民生活取水过程中使用的通用机械产品,主要包括小型潜水电泵、井用潜水电泵、自吸泵、污水污物潜水电泵、旋涡泵等品类。农用水泵产品被广泛应用于:农田给排水、旱地浇灌、喷灌或排水;果园、林地、草地浇灌;养殖业增氧、补排水;畜牧业污水污物排放、净水输送;农民生活水井取水、水管增压等领域。

A、农用水泵行业发展概况

我国的农用水泵行业历经多年发展,产品品种已经非常丰富,能够满足农业生产和农民生活的各种需求。与此同时,我国农用水泵生产企业,尤其是规模以上(销售收入500 万以上)的企业数量不断增加。

我国农用水泵行业的发展也伴随了一些重复建设和资源浪费的问题。国内部分中小型农用水泵生产企业,多用外购配件组装生产的生产模式,制造工艺相对粗糙,产品的寿命较短、可靠性较差;研发投入少,不断复制低端产能,使用低价策略获得市场份额。这样的市场竞争状态,不利于泵类制造业整体技术水平和工艺水平的不断提升,长期看亦无益于消费者。与之相反的是,一批规模较大的农用水泵生产企业,通过多年持续的科研投入和技术积累,已具备了零部件定制和自主研发、设计的能力,成为我国农用水泵行业的骨干力量。

B、农用水泵市场规模

随着人口的急剧增加、工业化进程的加快和农业生产规模的扩大,全球淡水抽取和消耗量以惊人的速度增长,有限的淡水资源正日趋减少,人类社会的可持续发展将面临着一个严峻的水危机挑战。水安全关系着粮食安全。世界40%的粮食来源于灌溉土地,在许多人口众多的发展中国家,如中国、印度等,水资源可用量已达不到灌溉的需求,而这些国家快速增长的人口及用水的低效性使这一问题更加突出。联合国环境规划署的数据显示,如按当前的水资源消耗模式继续下去,到2025 年,将有40 个国家占全球30%的人口受到水资源短缺的影响。

巨大的淡水需求量,催生了人们对农用水泵的巨大需求。据农机协会排灌机械分会统计,2012 年,全世界农用水泵市场规模约为60 亿美元,其中小型潜水电泵和井用潜水电泵的市场规模分别为约16.4 亿美元和17.6 亿美元。未来,这两个细分市场的规模还将分别以超过7.5%和15%的年增速继续扩展,前景广阔。

我国人均水资源占有量仅有2300 立方米,水资源匮乏,且在时间和空间的分布上,表现出严重的不平衡。时间分布上,我国大部分地区夏秋季多雨,易发洪涝灾害,而冬春季干燥少雨,易生旱情;空间部分上,水资源丰富的省份主要集中在南方地区,而在北方地区,尤其在宁夏、甘肃、陕西等西北地区,水资源量极为匮乏。

水资源分布的不均匀,使得我国的农业生产严重依赖灌溉,农业用水占我国社会总用水量比例最大。2013 年,我国社会总用水量为6170 亿立方米,其中农业用水总量就达3900 亿立方米,占社会总用水量比例高达63.2%。随着我国“十二五”规划的实施和一系列支农惠农政策的实施,我国农村经济快速发展、农业生产机械化程度提升、农民收入迅速增加,我国农业生产灌溉用水和农民生活给排水需求也继续高速增长。这对农用水泵行业的快速发展起到积极的促进作用。

随着惠农政策的推进,我国农用水泵作为小型农机产品的代表产品,于2009年正式进入农机补贴申报目录。2010 年,以品牌“大元”为代表的部分农用水泵知名品牌正式进入农机补贴目录。农机协会排灌机械分会预计,农用水泵产品正式进入国家农机补贴目录后的未来几年,农用水泵行业将进入年产值12%以上的高速增长期。据此预测,2015 年我国农用水泵行业产值为225 亿元,国内需求量为3800 万台,出口需求量约2700 万台;到2017 年,我国农用水泵市场规模将超过320 亿元。

②屏蔽泵

屏蔽泵是一种无密封循环泵。普通的离心泵是通过联轴器将泵的叶轮轴和电动轴相连接,使得电机能够驱动叶轮转动,而屏蔽泵是泵和电机组成一体,其定子组件的内表面和转子组件的外表面装有非磁性耐腐蚀的金属薄板制成的定子屏蔽套和转子屏蔽套,在其侧面有同样材质的金属厚板焊接密封起来,使之与工作液完全隔离,实现对液体完全无泄漏地输送。屏蔽泵由于其自身结构特点,取消了传统离心泵具有的旋转轴密封装置,故能做到完全无泄漏。屏蔽泵凭借着结构紧凑、振动与噪声小、效率高、安全无泄漏的优秀性能,被广泛应用于热水循环、制冷系统以及化工装置中腐蚀性、易燃、易爆或毒性液体的输送。

A、屏蔽泵行业发展概况

屏蔽泵自问世以来已有 80 年的历史,是一种技术发展较为成熟的无泄漏泵。1930 年代,原子能工业对泵提出绝对无泄漏的要求,屏蔽泵技术得以萌芽;1950年代,核工业和化学工业的发展推动了屏蔽泵的产业化生产;1980 年代,屏蔽泵技术开始进入成熟阶段。目前屏蔽泵已在美国、德国、日本、法国等实现了系列化生产,被广泛应用于原子能工业、核工业、国防、石油、化工、制冷、食品等工业中。

英国是最早致力于屏蔽泵研究开发的国家之一。1944 年,英国的海沃德泰勒公司制造了第一台高温、高压屏蔽型锅炉水循环屏蔽泵。此后该公司还制造了一些用于原子能工业的屏蔽泵,以及用于核工业的核电站用屏蔽泵。

1947 年美国化工泵公司研制出了初期的化工屏蔽泵,并与1948 年对泵的结构进行了改造,大大提高了泵的流量和扬程。美国威斯汀豪斯公司在早期屏蔽泵的基础上进行了改进,研究了原子能工业用冷却循环泵,后来又制造了高温高压锅炉循环泵。目前,美国通用电气公司又开发出高压电(4000V)屏蔽电机,进一步促进了屏蔽泵向大型化方向发展。

德国列杰尔列公司在1954 年大批量制造屏蔽泵,取得过多项对屏蔽泵轴向位移调节、轴向力平衡等技术的专利权,并在输送高温热熔物质的屏蔽泵方面,处于世界领先地位。

日本的屏蔽泵技术发展较晚,在上世纪五十年代日本从欧美国家引进了屏蔽泵技术,并于1958 年研制生产了日本第一台屏蔽泵。由于日本大量引进国外先进技术,使日本的屏蔽泵技术迅速发展。在1957 到1966 年间,日本有一万台屏蔽泵在运转,到1967 年,屏蔽泵的产值占石油化工泵的20%。

我国屏蔽泵的研制稍晚,早期的屏蔽泵产品主要用于军工领域。上世纪六十年代,佳木斯电机厂研制生产了我国第一台屏蔽泵。之后的沈阳水泵厂、大连屏蔽电泵厂、北京化机厂、上海水泵厂均陆续掌握了屏蔽泵制造技术。八十年代,大连屏蔽电泵厂和佳木斯电厂引进日本帝国公司的屏蔽泵生产技术,使我国的屏蔽泵生产达到了国际水平。现在,国内有十几家单位具备屏蔽泵的生产能力,应用于常规领域的屏蔽泵技术在我国已经基本成熟,但掌握核心技术的生产企业多为外资控制。

B、热水循环屏蔽泵市场规模

屏蔽泵,因其无泄漏、噪声低、寿命长、体积小、对水质要求低的优秀特性,被广泛应用于家用及集中供暖领域,用于热水等介质的输送。

在家用供暖设备领域,屏蔽泵是高端可靠设备不可或缺的重要组成部分。根据《家用和类似用途热泵热水器》(GBT23137-2008)的要求,热源水泵的管路、换热设备应具有抗腐蚀的能力,使用过程中水泵必须杜绝对介质的二次污染;另一方面,根据《家用和类似用途热泵热水器》,热水器进行能效计算时,应包括水泵的功率,因而水泵的能效有较高要求。屏蔽泵恰能较好地满足上述技术要求,因而被广泛应用于燃气壁挂炉等家用供暖设备。

不同国家采用的供暖方式与其地理位置、气候特点、能源结构、技术水平及经济条件等因素密切相关,许多国家都是在综合考虑这些因素的基础上,确定自己的供暖方式。我国由于人口较为密集,北方地区主要采用集中式供暖;而德国等则是较为典型的依赖于分布式供暖的国家。

德国家庭冬季主要采用天然气和燃油供暖,此外还有少量住宅采取远距离供热、用电或烧煤等方式采暖,全国的集中供热仅占全部供热系统的13%。近年来,天然气的使用越来越普遍,75%的新住宅使用天然气供暖。2011 年,德国共卖出63.95 万台供热设备,其中燃气锅炉的市场份额超过了60%。

除德国外,北欧、东欧、北美等地也有许多家庭选择家用供暖设备,燃气壁挂炉等产品在严寒带、寒带地区具有较为广阔的市场空间。根据资料,2011 年,全球壁挂炉市场需求量约为1000 万台,其中的高端产品许多都选用屏蔽泵进行热水循环,是热水循环屏蔽泵的重要下游行业。

随着南方市民对冬季采暖需求的不断增加和北方采暖环保要求的提高,分户供暖的高效性和便利性逐步凸显,我国的家用供热设备行业近年来也一直保持着高速发展的势头。

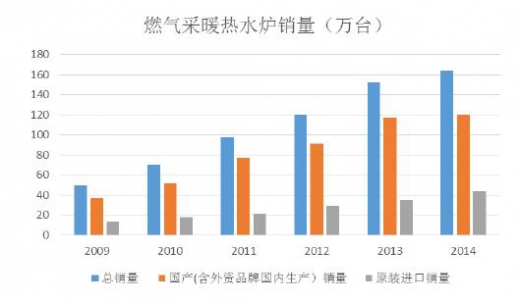

燃气壁挂炉是最为常用的家用供热设备之一,近年来随着我国分户供暖市场的兴起,其销量快速增长:2008 年,我国燃气壁挂炉的销量仅为35 万台;而到2012 年就突破了一百万大关,为120 万台。2013 年,壁挂炉产品入选国家节能惠民补贴名单,壁挂炉技术的推广进一步加速,到2014 年燃气壁挂炉销量达到了164 万台,7 年内复合增长率高达24.7%。

燃气壁挂炉通常与地暖系统同步推广,管线总长度较长的地暖系统为保持循环水流的稳定,通常也需要安装热水循环屏蔽泵,从而进一步扩大市场对热水循环屏蔽泵的需求规模。

C、空调制冷屏蔽泵市场规模

屏蔽泵还是中央空调设备中的重要配件,被用于制冷介质的循环过程。过去的10 年里,我国中央空调行业受到宏观经济的影响,市场波动较大,但总体上保持了较高水平的增长。2005 年,我国中央空调市场规模约234 亿元,之后的2006、2007 年市场规模增速分别为14.9%、20.9%。2008 至2011 年,因受宏观经济拖累,导致部分工程项目延后,对中央空调的需求增速有所放缓,期间的复合增速约15.3%。自2011 年下半年开始,伴随宏观经济出现下行,行业规模增速回落至2012 年的-0.5%,此后又保持了两位数以上的增速。至2014 年,我国中央空调的市场规模超过了730 亿元。

D、化工屏蔽泵市场规模

除了暖通空调行业,屏蔽泵因其具有耐酸碱腐蚀、安全无泄漏的特性,亦备受化工行业青睐。在化工行业生产过程中,原料半成品和成品大多是液体,生产过程中需要经过复杂的工艺过程,泵在这些过程中起到了输送液体和提供化学反应压力流量的作用。化工屏蔽泵被用于输送各类腐蚀性、有毒有害介质,成为化工用泵中用量较多的一种泵,使用单位对屏蔽泵设计制造的技术要求也越来越高。

EuroPump 统计数据显示全球化工泵需求市场规模从2006 年的56.47 亿美元增长至2013 年的123.6 亿美元。

预计到2020 年,随着生产技术创新力度的加强和水处理、石油、石化、天然气等行业需求的拉动,我国化工泵市场总规模将达到180 亿元,拥有无泄漏优良特性的化工屏蔽泵的需求量也必将随之水涨船高。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。