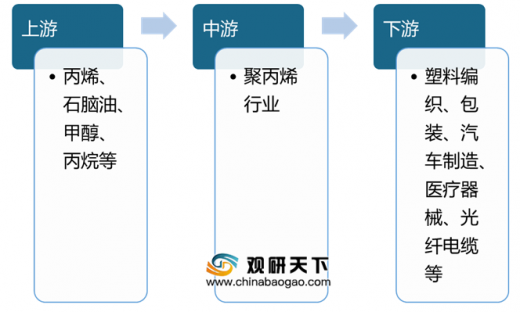

聚丙烯(PP)是由丙烯聚合而制得的一种热塑性树脂,具有良好的热性能及力学性能,是极为常见的高分子材料。聚丙烯生产的直接原料是丙烯,广泛应用于塑料编织、包装、汽车、医疗、光纤电缆等领域,并在高端领域应用需求不断增加。

聚丙烯行业产业链结构

资料来源:公开资料整理

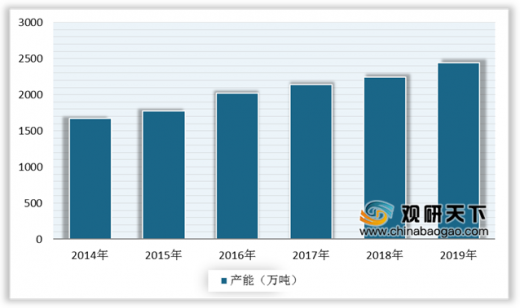

随着聚丙烯应用领域的快速发展,国内PDH、MTP、煤制烯烃等工艺路线产能的持续投放,我国聚丙烯产能处于逐步扩张阶段。数据显示,2019年我国聚丙烯产能达2446万吨,同比增长9.0%,新增产能达202万吨,扩能装置以煤炭类居多。

2014-2019年国内聚丙烯产能情况

数据来源:公开资料整理

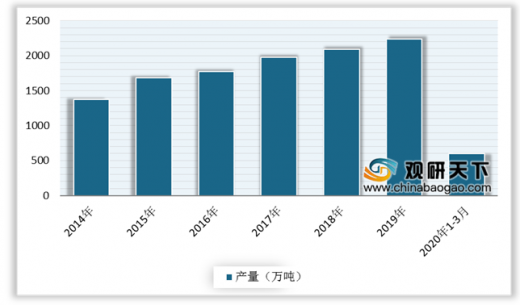

同样在产业链下游需求的高速增长下,我国聚丙烯产量也保持稳定增长的态势,开工率也维持在高位。数据显示,2019年我国聚丙烯产量达2235万吨,同比增长6.8%,开工率达91%。截至2020年1-3月,我国聚丙烯产量为600.1万吨,同比增长9%。其中3月国内PP产量总计约204.8万吨,环比上升14.11%,同比增加6.46%。

2014-2020年1-3月国内聚丙烯产量统计情况

数据来源:公开资料整理

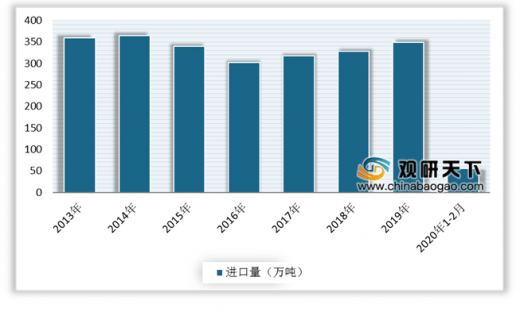

目前,我国聚丙烯仍依赖大量进口,处于净进口状态。据中国海关数据显示,2019年我国初级形状的聚丙烯进口数量达349万吨,同比增长6.4%。截至2020年1-2月,中国初级形状的聚丙烯进口55.2万吨,同比增加6%。

2013-2020年1-2月中国初级形状的聚丙烯进口数量统计情况

数据来源:中国海关(CT)

以上数据资料参考《2020年中国聚丙烯市场分析报告-行业现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。