农药行业属于环保监控的重点行业。我国农药工业协会在2016年颁布的《农药工业“十三五”发展规划》中提出,到2020年农药原药生产进一步集中,农药企业数量减少30%,销售额在50亿元以上的农药生产企业5家以上,销售额在20亿元以上的农药生产企业30家以上。前20位农药生产企业的原药产量将占总产量的70%以上。“三废”排放量减少50%。农药产品收率提高5%,副产物资源化利用率提高50%,农药废弃物处置率达到50%。按照这一发展目标,农药行业的产能分散、结构性过剩的现象都有可能在十三五期间得到有效缓解,利好行业内的龙头企业。

参考观研天下发布《2019年中国化学农药市场分析报告-产业供需现状与未来规划分析》

海外农化巨头的去库存,加之气候等因素导致的农作物种植面积缩减,农药行业经历了数年的低迷。从海外跨国公司的业绩来看,2016年下半年国际巨头的盈利情况有了一定程度的改善。随着海外农药企业巨头去库存周期的结束,将为我国农药的出口市场带来较大的增量需求。2017年1-5月我国农药出口数量累计为71万吨,同比增长16.39%。出口金额19.67亿美元,同比增长19.28%。我国农药月出口量(吨)

数据来源:wind,观研天下数据中心

孟山都上调耐麦草畏转基因作物推广面积:孟山都在最新的财务季报中宣布,将全年耐麦草畏大豆双抗种子推广面积上调至2000万英亩,相较上次调整后的面积再次调高200万英亩。将抗麦草畏转基因棉花的种植面积由400万英亩提高到500万英亩。麦草畏是我国重点支持和发展的高效低毒除草剂,具有药效快、除草力强、经济效益高等优点。2016年11月9日,孟山都公告美国环境保护署(EPA)正式批准公司麦草畏产品用于耐麦草畏大豆和棉花的使用。根据2000万英亩的大豆种植面积测算,2017年麦草畏需求量有望增加0.8-1.5万吨,而2015年全球麦草畏的需求总量也就1.3万吨,未来随着耐麦草畏转基因作物的继续推广,麦草畏的需求量将迎来翻倍式增长。

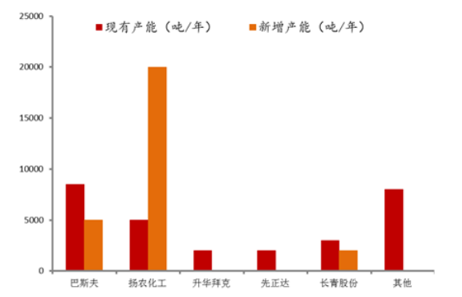

回到供给方面来看,巴斯夫以8500吨的产能是全球麦草畏最大的生产商,我国具备麦草畏生产能力的主要有扬农化工的5000吨,长青股份的3000吨和升华拜克的1000吨。而在未来新增产能方面,扬农化工2万吨麦草畏扩产项目已经开工建设。长青股份2000吨新建项目于2016年2月通过环境保护评估。而孟山都拟出资9.75亿美元扩建位于美国路易斯安那Luling的生产工厂,用于扩大麦草畏产能。由于麦草畏投资额大、生产危险性较大,过高的生产门槛将对新进入者造成较大的行业壁垒。按照现有企业的扩产计划,假设已开工的扩产项目均能如期投放,预计到2019年底全球麦草畏产能将达到4.5万吨。按照行业一般开工率折算,实际产能将可能仅有3.6万吨,供需处于紧平衡状态。

麦草畏产能及规划

数据来源:公司公告,观研天下数据中心

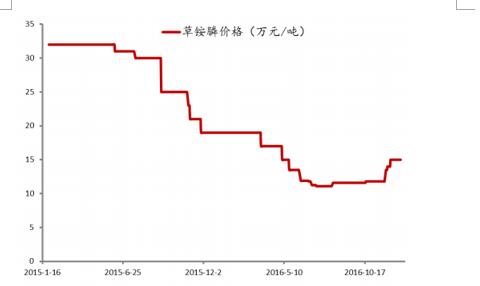

产品升级的新型除草剂草铵膦:草铵膦和草甘膦同属于有机磷类除草剂,具有见效快、毒性低、杀草谱广等特点。相较于草甘膦,其对作物的影响更小,在部分杂草出现对草甘膦的耐药性的条件下,草铵膦无疑是对草甘膦的良好替代品。2016年7月起,我国将全面禁售百草枯水剂在国内的使用和销售。百草枯是全球销售规模仅次于草甘膦的灭生性除草剂,百草枯在我国的退出,将为草甘膦、草铵膦、麦草畏等提供替代增长空间。然而由于生产工艺复杂、环保处理困难,草铵膦的价格相较于草甘膦远没有竞争优势。由于农药行业的长期不景气、原料价格的下跌、国内产能陆续释放,草铵膦价格近几年开始了较大幅度的下跌。

草铵膦价格走势

数据来源:百川资讯,观研天下数据中心

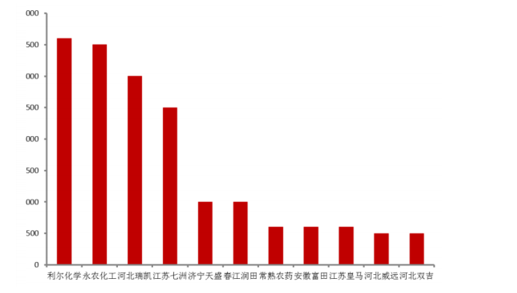

草铵膦产能分布

数据来源:百川资讯,观研天下数据中心

资料来源:公开资料,观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。