热熔胶生产工艺简单,目前市场品种超500,主要产品类型有热熔胶颗粒、热熔胶棒、热熔胶块、热熔胶膜、热熔胶网膜等,被广泛应用在包装、印刷、标签、家具、建筑装潢、汽车等行业中。

| 种类 |

主要特点 |

应用 |

| SBS/SIS热熔压敏胶 |

熔融粘度低、内聚力强、粘接强度岛、粘度可调节 |

一次性卫生用品、非金属与金属胶接、标签胶粘剂等 |

| EVA热熔胶 |

热稳定性能好、粘接强度高、韧性可调节、工艺简单、生产成本低、不添加有机溶剂 |

制鞋、织物粘合、装订、电子电器、包装、建筑、五金、车辆等 |

| PET热熔胶 |

良好的弹性、耐介质、绝缘性、耐冲击性、耐高低温、硬化速度快、粘接强度大、柔韧性佳 |

静电植绒、建筑、无纺布、电子 电器、地毯背衬、制鞋等 |

| PA热熔胶 |

固化速度快、耐高低温、耐化学 腐蚀、耐油耐电、耐干洗性 |

服装、皮革、制鞋、家具制造、电池密封等 |

| PO(EAA)热熔胶 |

原料价格低但性能也需要进行改性或加入相应助剂 |

调整配方以适合不同需求 |

| TPU热熔胶 |

良好的弹性和强度、粘接强度高、耐溶剂、耐磨 |

织物粘合、金属五金、安全玻璃等 |

| PUR热熔胶 |

粘接性强、强度高、易拆卸、耐高低温、耐水蒸气、耐化学品、耐溶剂 |

电子电器、织物粘合、制鞋、包装、装订等 |

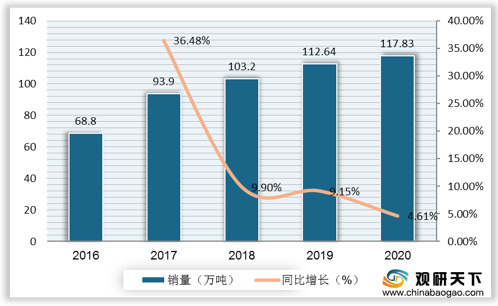

中国热熔胶行业开始于20世纪70年代,在进入二十一世纪后迎来突破,行业进入高速增长阶段。作为全球热熔胶主要消费市场之一,随着可应用市场领域不断扩展,我国热熔胶销量逐年增长,从2016年的68.8万吨增至2020年的117.83万吨。

从应用方向上看,装配作业/其他、包装与标签、纤维加工为热熔胶应用市场份额前三,2020年这三个领域的热熔胶销量额分别达40.67万吨、26.52万吨、23.83万吨,均较2019年有所增长。

| 细分领域 |

2017 |

2018 |

2019 |

2020 |

| 纸加工及书本装订 |

1.82 |

2.17 |

2.19 |

1.91 |

| 包装与标签 |

19.91 |

24.12 |

26.18 |

26.52 |

| 纤维加工 |

14.89 |

18.87 |

20.71 |

23.83 |

| 交通运输 |

4.08 |

5.16 |

4.96 |

5.1 |

| 鞋与皮革制品 |

4.22 |

4.93 |

4.95 |

4.5 |

| 消费/自用(零售) |

6.31 |

74.12 |

6.93 |

6.27 |

| 建筑/施工/民用工程 |

4.02 |

5.01 |

5.35 |

5.62 |

| 木工机制品 |

2.65 |

3.12 |

3.27 |

3.41 |

| 装配作业/其他 |

36.02 |

32.67 |

38.1 |

40.67 |

未来,我国热熔胶行业在政府政策支持下,将在卫生领域保持增长趋势,并积极开拓海外市场。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国热熔胶市场分析报告-行业运营态势与运营商机前瞻》

《2021年中国热熔胶行业分析报告-市场竞争现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。