蛋氨酸是精细化工中产值超百亿元、供需格局较好且需求稳中有增的产品。目前蛋氨酸价格处于较低水平,随着养殖业景气度回升价格有望反弹。

蛋氨酸是畜禽合成动物蛋白必需的最重要的氨基酸之一,是重要的蛋白质饲料的强化剂和弥补氨基酸平衡的营养添加剂,添加量约为 0.1%~0.3%。蛋氨酸无法在动物体内自然合成,必需从食物中摄取,下游需求刚性。在饲料中添加 0.2%的蛋氨酸与完全不添加蛋氨酸相比,可降低约 23%的禽类饲料成本,性价比很高。蛋氨酸是家禽玉米-豆粕型日粮的第一限制性氨基酸,是猪的第二限制性氨基酸。蛋氨酸应用于禽类饲料的比例远大于其他领域,2017 年 60%的蛋氨酸被应用于禽类饲料,33%被应用于猪饲料。

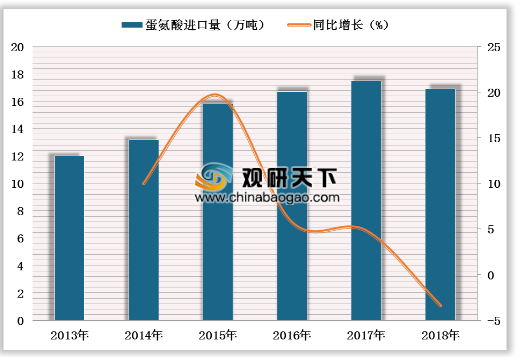

蛋氨酸是我国对外依存度很高的少数大吨位精细化工产品之一,进口依存度较高。据海关总署统计数据,2018我国蛋氨酸进口量达到16.9万吨,进口金额为3.5亿美元。

参考观研天下发布《2019年中国蛋氨酸行业分析报告-市场竞争格局与发展潜力评估》

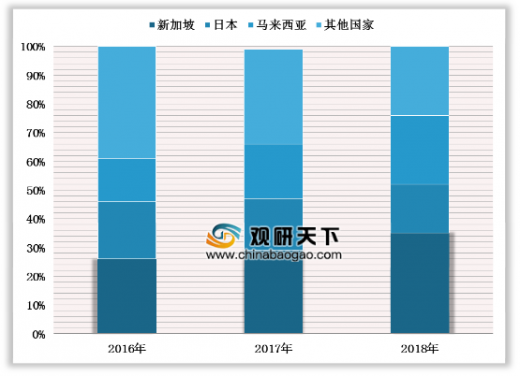

2019 年 3 月宁夏紫光天化公司代表国内蛋氨酸企业提交反倾销调查申请,2019 年 4 月商务部决定对原产于新加坡、马来西亚和日本的进口蛋氨酸进行反倾销立案调查。2018 年我国进口自这三地的蛋氨酸占总进口数量的 76%,如果此次反倾销申请成功,国内蛋氨酸价格有望迎来上涨,预计国内蛋氨酸生产企业将获益。

蛋氨酸是畜禽合成动物蛋白必需的最重要的氨基酸之一,是重要的蛋白质饲料的强化剂和弥补氨基酸平衡的营养添加剂,添加量约为 0.1%~0.3%。蛋氨酸无法在动物体内自然合成,必需从食物中摄取,下游需求刚性。在饲料中添加 0.2%的蛋氨酸与完全不添加蛋氨酸相比,可降低约 23%的禽类饲料成本,性价比很高。蛋氨酸是家禽玉米-豆粕型日粮的第一限制性氨基酸,是猪的第二限制性氨基酸。蛋氨酸应用于禽类饲料的比例远大于其他领域,2017 年 60%的蛋氨酸被应用于禽类饲料,33%被应用于猪饲料。

我国养殖业限制氨基酸种类

| 种类 |

第一限制 氨基酸 |

第二限制 氨基酸 |

|

| 猪 |

赖氨酸 |

蛋氨酸 |

|

| 反刍动物 |

以玉米为主 |

赖氨酸 |

蛋氨酸 |

| 以大豆为主 |

蛋氨酸 |

赖氨酸 |

|

| 鸡 |

蛋氨酸 |

赖氨酸 |

|

| 鱼 |

蛋氨酸 |

赖氨酸 |

|

图表来源:观研天下整理

蛋氨酸是我国对外依存度很高的少数大吨位精细化工产品之一,进口依存度较高。据海关总署统计数据,2018我国蛋氨酸进口量达到16.9万吨,进口金额为3.5亿美元。

2013-2018年我国蛋氨酸进口量及同比增长

数据来源:中国海关

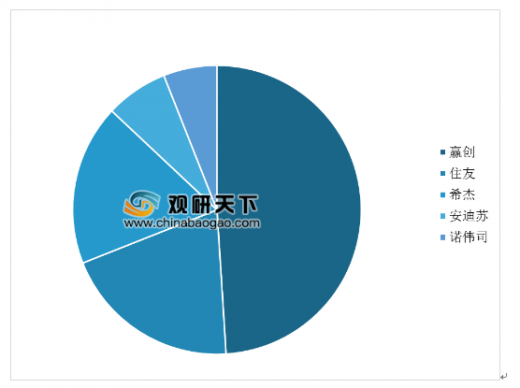

国内蛋氨酸进口格局

图表来源:观研天下整理

2019 年 3 月宁夏紫光天化公司代表国内蛋氨酸企业提交反倾销调查申请,2019 年 4 月商务部决定对原产于新加坡、马来西亚和日本的进口蛋氨酸进行反倾销立案调查。2018 年我国进口自这三地的蛋氨酸占总进口数量的 76%,如果此次反倾销申请成功,国内蛋氨酸价格有望迎来上涨,预计国内蛋氨酸生产企业将获益。

2016-2018 年我国蛋氨酸进口来源

数据来源:商务部

估算的倾销幅度

| 2018年 新加坡 日本 |

马来西亚 |

||

| 出口价格(CIF) |

1937.67 |

2206.27 |

2214.79 |

| 出口价格(调整后) |

1873.63 |

2141.36 |

2141.34 |

| 正常价值(调整后) |

2517.13 |

3080.36 |

2997.50 |

| 倾销绝对额* |

643.50 |

939.00 |

856.16 |

| 倾销幅度** |

33.21% |

42.56% |

38.66% |

注:1、倾销绝对额*=正常价值(调整后)-出口价格(调整后)

2、倾销幅度**=倾销绝对额/出口价格(CIF)

图表来源:观研天下整理

资料来源:中国海关,商务部,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。