1、炼钢电弧炉中加热导体通常采用石墨材料,中频感应炉并不使用石墨电极

炼钢电弧炉中的加热导体通常采用石墨材料制造。电弧炉工艺灵活性好,能有效地除去硫、磷等杂质,炉温容易控制,且设备占地面积小,适于优质合金钢的熔炼。由于石墨材料是唯一具有良好导电性和导热性的非金属材料,其导电性是不锈钢的4倍,且导电系数随温度升高而降低,同时具有很低的热膨胀系数,因此电弧炉中以电弧形式释放电能对炉料进行加热熔化的导体通常采用石墨材料。参考观研天下发布《2017-2022年中国石墨材料产业发展态势及发展规划分析报告》

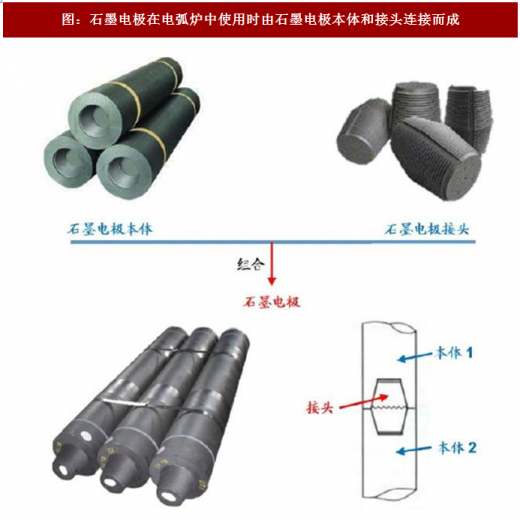

石墨电极在电弧炉中使用时由具有内螺纹孔的石墨电极本体和具有外螺纹的石墨电极接头组合连接使用。电极在炼钢炉上使用时依靠加工成公螺纹和相应尺寸的母螺纹将上下3~4根电极连接起来实现连续使用。

图:交流电弧炉结构示意图

图:石墨电极在电弧炉中使用时由石墨电极本体和接头连接而成

2、消耗强度:吨钢消耗量在1.2~2.5千克/吨,100吨交流电弧炉初装消耗量5.34~7.12吨、年均消耗量可达1480吨

石墨电极是易耗品,不同类型电弧炉石墨电极消耗量在1.2~2.5kg/t之间,受多因素影响而不同。根据B.Bowman等人在《炭素技术》期刊上发表的《电弧炉中石墨电极的消耗》一文,石墨电极消耗方式可分为端部消耗、侧面氧化消耗、残端损失以及根部折断四种方式;石墨电极其消耗量及消耗速度受电炉电流大小、生产能力、实际氧量、实际连接、废钢种类和装料方式等多方面的影响。根据高占彪等人2009年在《炭素技术》期刊上发表的《对电弧炉冶炼中石墨电极消耗及使用的探讨》一文,电弧炉吨钢石墨电极消耗在1.2kg/t至2.5kg/t之间;不同类型的电弧炉其石墨电极消耗量也不同,直流电炉石墨电极消耗量相比交流电炉和电阻电炉偏低图:三相(交流)电弧炉石墨电极消耗量为1.5~2.5千克/吨

100吨交流电弧炉平均年石墨电极消耗量达1480吨。根据前文的测算,100吨交流电弧炉年产量在66~81万吨,取平均值74万吨。同样根据前文所述,交流电弧炉石墨电极消耗量在1.5~2.5kg/t之间,取平均值2kg/t。则可计算得到100吨交流电弧炉年石墨电极消耗量达1480吨=74×104×2÷103。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。