一、染料行业产品细分

染料是指能使其他物质获得鲜明而牢固色泽的一类有机化合物,由于现在使用的颜料都是人工合成的,所以也称为合成染料。染料和颜料一般都是自身有颜色,并能以分子状态或分散状态使其他物质获得鲜明和牢固色泽的化合物。

参考观研天下发布《2019年中国染料行业分析报告-市场竞争格局与未来趋势预测》

染料按染料性质及应用方法分为直接染料、不溶性偶氮染料、活性染料、还原染料及可溶性还原染料等。根据2017年中国染料工业年鉴,我国染料构成中,分散染料和活性染料在几类染料中产量和出口最大,上述两类产量约占染料总产量的79%。

二、染料行业产销稳中有进

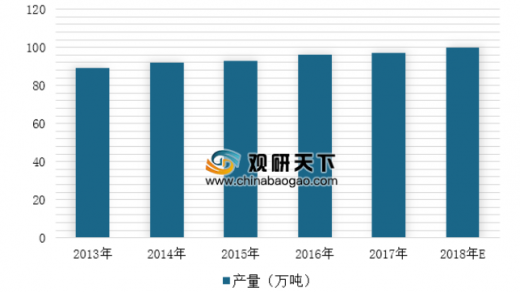

2013- 2017年,我国染料产量保持着稳步增长的态势;2016年、2017年全年染料产量分别为92.8万吨、99万吨。预计2018年中国染料产量将超100万吨,达到了100.1万吨。

“十二五”期间,我国染料行业工业总产值2504.6亿元,年均增长8%,产品销售总收入2370.6亿元,年均增长6%,利税总额332.3亿元,年均增长22.2%,染料总产量433.7万吨,年均增长4.5%。

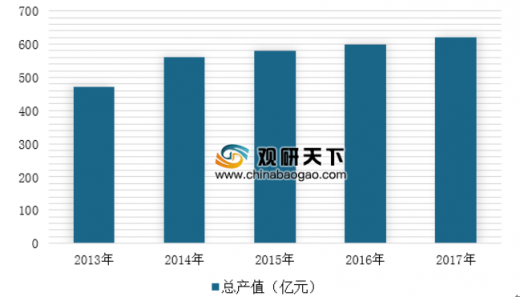

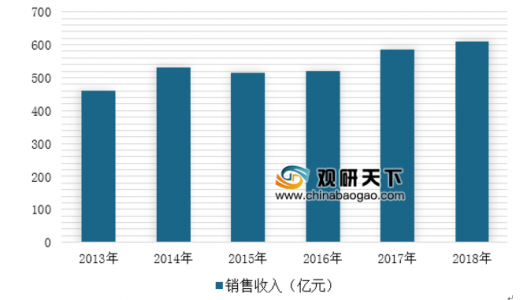

“十三五”开局,染料行业稳中有进,2016年、2017年全年实现工业总产值分别为598.5亿元、621亿元,产品销售收入分别为531.8亿元、591亿元,产量分别为92.8万吨、99万吨。

染料是指能使其他物质获得鲜明而牢固色泽的一类有机化合物,由于现在使用的颜料都是人工合成的,所以也称为合成染料。染料和颜料一般都是自身有颜色,并能以分子状态或分散状态使其他物质获得鲜明和牢固色泽的化合物。

参考观研天下发布《2019年中国染料行业分析报告-市场竞争格局与未来趋势预测》

染料按染料性质及应用方法分为直接染料、不溶性偶氮染料、活性染料、还原染料及可溶性还原染料等。根据2017年中国染料工业年鉴,我国染料构成中,分散染料和活性染料在几类染料中产量和出口最大,上述两类产量约占染料总产量的79%。

2017年染料行业细分产品结构

数据来源:中国化学矿业协会

二、染料行业产销稳中有进

2013- 2017年,我国染料产量保持着稳步增长的态势;2016年、2017年全年染料产量分别为92.8万吨、99万吨。预计2018年中国染料产量将超100万吨,达到了100.1万吨。

2013-2018E年中国染料行业产量情况

数据来源:中国化学矿业协会

“十三五”开局,染料行业稳中有进,2016年、2017年全年实现工业总产值分别为598.5亿元、621亿元,产品销售收入分别为531.8亿元、591亿元,产量分别为92.8万吨、99万吨。

2013-2017年中国染料行业工业总产值走势

数据来源:中国化学矿业协会

2013-2018年中国染料行业销售收入情况

数据来源:中国化学矿业协会

资料来源:观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。