上游行业发展状况对行业的影响

上游行业对聚醚行业的影响主要体现为价格波动影响其原材料成本。聚醚行业的上游行业为石油化工行业,产品原材料环氧丙烷是由石油裂解产物丙烯衍生制得,因此国际原油价格的波动对本行业的持续发展具有一定影响;作为世界范围内广泛交易的大宗商品,原油价格容易受到世界地缘政治、国际金融市场走势等因素影响和出现波动,聚醚厂家的原料成本也随之出现波动。

近年来,国内环氧丙烷装置不断扩建,新增产能逐步释放,但受产业政策及环保要求提高的影响,政府已限制新建氯醇法PO生产装置,目前我国氯醇法工艺技术相对成熟,产能占全国总产能约56%,因此持续的环保压力使PO产能受到一定影响。但总体上,国内石化行业竞争充分、供应商众多,行业整体基本处于供求平衡的状况。此外,上游石化行业的发展将为本行业提供更多、更新的原材料,为进一步扩展本行业产品类别提供了可能性。

参考观研天下发布《2017-2022年中国聚醚多元醇产业运营现状及投资规划研究报告》

下游行业发展状况对行业的影响

本行业的下游行业为聚氨酯泡沫制品行业,其产品应用于建筑、家电、汽车、包装和家具等国民经济的各个领域,上述行业的景气程度影响着聚氨酯泡沫塑料制品行业的市场空间,进而会对本行业产生影响。

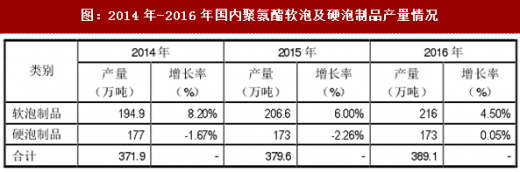

2014年-2016年国内聚氨酯软泡及硬泡制品产量情况如下:

(1)软泡市场

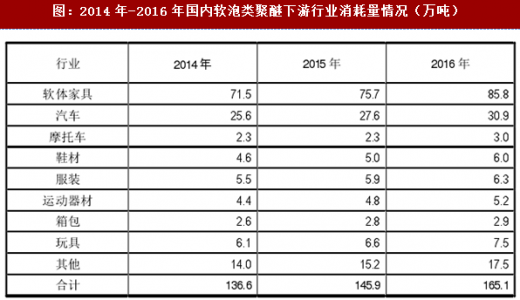

2014年-2016年国内软泡类聚醚下游行业消耗量情况如下:

软泡类聚醚主要应用于汽车、家具等行业,该两大行业消耗软泡类聚醚的量约占总消耗量的60%以上,所以家具和汽车行业的增长趋势和软泡类聚醚需求量的增长息息相关。目前国内经济发展形势已进入中低速增长的“新常态”,未来五年发展战略均与人口、住房存在着密不可分的关系,家具行业的增长随之受到积极影响,因此预计未来五年聚氨酯软泡市场将维持一个平缓上涨的趋势。同时,随着国内汽车市场的逐渐成熟,爆发式增长将逐渐沉淀恢复平缓,市场发展已由增量竞争进入存量竞争阶段,伴随保有量的不断增长,收入提升以及消费升级的驱动,以及消费利好政策的刺激,汽车换购比例将不断提升;加之新能源汽车消费市场的逐步打开,预计未来汽车行业也将保持增长态势;其它行业中,鞋材、服装等随着消费水平以及人们对品质要求的提高,预计未来市场仍将保持稳中有升态势。

(2)硬泡市场

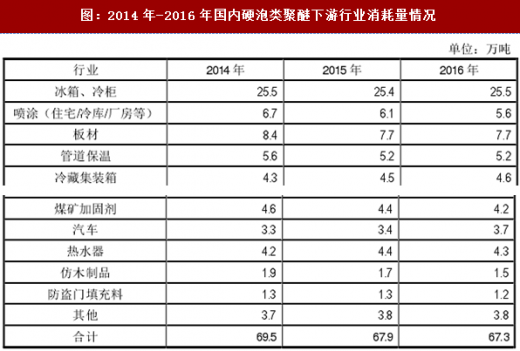

2014年-2016年国内硬泡类聚醚下游行业消耗量情况如下:

硬泡类聚醚主要应用于建筑外墙保温、冰箱冷柜等行业,其消费量的增长正逐步放缓。一方面,从宏观经济方面来说,国家层面进行经济结构调整,这在一定程度上影响了包括聚氨酯产品在内的大宗原材料的销售;另一方面,从长远意义上来说,对经济结构进行调整为行业可持续发展提供了活力,无论是原材料市场还是下游应用领域都在进行新一轮的洗牌。因而预计未来五年市场对硬泡类聚醚的需求将维持目前水平,短期内增速有限。

综上所述,目前聚醚行业下游的聚氨酯行业发展稳中有升,在国内需求在未来一段时期内随着人均收入水平的提高及消费品质的提升仍将保持稳定增长的趋势,将促进聚醚行业稳定持续发展。

上游行业对聚醚行业的影响主要体现为价格波动影响其原材料成本。聚醚行业的上游行业为石油化工行业,产品原材料环氧丙烷是由石油裂解产物丙烯衍生制得,因此国际原油价格的波动对本行业的持续发展具有一定影响;作为世界范围内广泛交易的大宗商品,原油价格容易受到世界地缘政治、国际金融市场走势等因素影响和出现波动,聚醚厂家的原料成本也随之出现波动。

近年来,国内环氧丙烷装置不断扩建,新增产能逐步释放,但受产业政策及环保要求提高的影响,政府已限制新建氯醇法PO生产装置,目前我国氯醇法工艺技术相对成熟,产能占全国总产能约56%,因此持续的环保压力使PO产能受到一定影响。但总体上,国内石化行业竞争充分、供应商众多,行业整体基本处于供求平衡的状况。此外,上游石化行业的发展将为本行业提供更多、更新的原材料,为进一步扩展本行业产品类别提供了可能性。

参考观研天下发布《2017-2022年中国聚醚多元醇产业运营现状及投资规划研究报告》

下游行业发展状况对行业的影响

本行业的下游行业为聚氨酯泡沫制品行业,其产品应用于建筑、家电、汽车、包装和家具等国民经济的各个领域,上述行业的景气程度影响着聚氨酯泡沫塑料制品行业的市场空间,进而会对本行业产生影响。

2014年-2016年国内聚氨酯软泡及硬泡制品产量情况如下:

图:2014年-2016年国内聚氨酯软泡及硬泡制品产量情况

(1)软泡市场

2014年-2016年国内软泡类聚醚下游行业消耗量情况如下:

图:2014年-2016年国内软泡类聚醚下游行业消耗量情况(万吨)

软泡类聚醚主要应用于汽车、家具等行业,该两大行业消耗软泡类聚醚的量约占总消耗量的60%以上,所以家具和汽车行业的增长趋势和软泡类聚醚需求量的增长息息相关。目前国内经济发展形势已进入中低速增长的“新常态”,未来五年发展战略均与人口、住房存在着密不可分的关系,家具行业的增长随之受到积极影响,因此预计未来五年聚氨酯软泡市场将维持一个平缓上涨的趋势。同时,随着国内汽车市场的逐渐成熟,爆发式增长将逐渐沉淀恢复平缓,市场发展已由增量竞争进入存量竞争阶段,伴随保有量的不断增长,收入提升以及消费升级的驱动,以及消费利好政策的刺激,汽车换购比例将不断提升;加之新能源汽车消费市场的逐步打开,预计未来汽车行业也将保持增长态势;其它行业中,鞋材、服装等随着消费水平以及人们对品质要求的提高,预计未来市场仍将保持稳中有升态势。

(2)硬泡市场

2014年-2016年国内硬泡类聚醚下游行业消耗量情况如下:

图:2014年-2016年国内硬泡类聚醚下游行业消耗量情况

硬泡类聚醚主要应用于建筑外墙保温、冰箱冷柜等行业,其消费量的增长正逐步放缓。一方面,从宏观经济方面来说,国家层面进行经济结构调整,这在一定程度上影响了包括聚氨酯产品在内的大宗原材料的销售;另一方面,从长远意义上来说,对经济结构进行调整为行业可持续发展提供了活力,无论是原材料市场还是下游应用领域都在进行新一轮的洗牌。因而预计未来五年市场对硬泡类聚醚的需求将维持目前水平,短期内增速有限。

综上所述,目前聚醚行业下游的聚氨酯行业发展稳中有升,在国内需求在未来一段时期内随着人均收入水平的提高及消费品质的提升仍将保持稳定增长的趋势,将促进聚醚行业稳定持续发展。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。