国内主要企业

目前国内聚醚多元醇产量呈现快速增长的趋势,主要生产商集中在华东、山东及华南地区,产量位居行业内领先的厂商包括中海壳牌、山东蓝星东大、上海高桥、宁武新材、南京红宝丽、淄博德信联邦等。

参考观研天下发布《2017-2022年中国聚醚多元醇产业运营现状及投资规划研究报告》

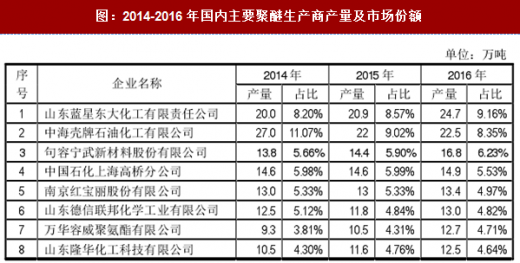

2014-2016年国内主要聚醚生产商产量及市场份额如下所示:

1)山东蓝星东大化工有限责任公司

蓝星东大成立于1958年,位于山东淄博,2006年经过资产重组后隶属于中国化工集团下属的中国蓝星(集团)股份有限公司新材料板块,为山东省高新技术企业,国家火炬计划重点高新技术企业;主要产品及规模为9万吨/年环氧丙烷、30万吨/年聚醚多元醇;其聚醚产品是中国石化行业知名品牌、山东省名牌产品。

2)中海壳牌石油化工有限公司

中海壳牌成立于2000年,由壳牌南海私有有限公司与中海石油化工投资有限公司合资成立,各持有50%的股份;其在广东省惠州市大亚湾经济技术开发区建设并运营着世界级规模的石化联合工厂,采用世界领先技术生产多种高质量和高标准的石化产品;产品级别多样,性能优越,可应用于日用、家电、工业、医药等领域;产品包括:乙烯、丙烯、丁二烯;甲苯/二甲苯混合液;低密度聚乙烯、高密度聚乙烯、聚丙烯;环氧乙烷/乙二醇、苯乙烯单体/环氧丙烷、丙二醇/多元醇等。

3)中国石化上海高桥分公司聚氨酯事业部

上海高桥事业部成立于1981年,位于上海浦东新区,主要生产“三化”牌环氧丙烷、聚醚多元醇系列、聚合物多元醇系列等产品;主要聚醚产品品种达90多个,分别适用于软泡、硬泡、半硬泡、自结皮、弹性体、涂料、粘合剂、密封胶等不同领域的各种聚氨酯产品;目前拥有8.5万吨/年的环氧丙烷装置和17.2万吨/年聚醚装置。

4)红宝丽集团股份有限公司

南京红宝丽成立于1987年,于1994年在原南京市聚氨酯化工厂整体改制基础上,以定向募集方式设立股份有限公司,并于2007年登陆深圳证券交易所中小企业板;集团公司目前拥有聚氨酯、异丙醇胺、新材料以及环氧丙烷四大产业基地,与国际跨国公司同台竞技中,在聚醚、异丙醇胺两个细分行业名列前茅,已成为国内最大的硬泡组合聚醚供应商;公司目前位列世界化工企业500强、中国化工合成树脂行业50强和中国化工企业经济效益500强。目前拥有4万吨/年异丙醇胺装置和15万吨/年硬泡组合聚醚装置。

5)山东德信联邦化学工业有限公司

山东德信联邦成立于2005年,为中外合资企业;公司主营业务为聚醚多元醇的生产、研发和服务,产品共有五大系列80余种牌号,现装置能力为33万吨/年;公司掌握了丰富的聚醚和聚氨酯的生产和管理经验,已形成比较完善的营销渠道和销售网络。

6)广东万华容威聚氨酯有限公司

万华容威成立于1997年,位于广东佛山,为烟台万华聚氨酯股份有限公司控股子公司,是一家科研、开发、生产聚氨酯硬泡聚醚为一体的科技型企业,具有年产单体聚醚及组合料30,000吨生产能力,是国内少数能够自行配套生产各种单体聚醚的厂家;公司已形成六大系列,100多个品种的聚醚多元醇产品,产品广泛应用于家用电器、建筑板材、汽车、家具、冷藏集装箱、冷库、管道保温、仿木、仿陶瓷制品等领域。此外,公司部分聚醚装置布局在宁波工业园区,合计产能达到34万吨/年。

7)山东隆华新材新材料股份有限公司

隆华新材成立于2011年,位于山东淄博,于2016年在新三板挂牌;公司是国内专业的聚醚多元醇及聚合物多元醇规模化生产企业,目前20万吨/年聚醚扩建项目已获批并分批建设中;另外公司高端聚醚生产线将于2017年二季度建成投产,该生产线将大幅提升公司产品的生产效率以及产品的安全稳定性,促进公司产品多元化延伸。

国外主要企业

国外聚醚行业企业主要为国际知名化工企业,产品覆盖了聚氨酯产业链上各个环节,包括陶氏化学、拜耳(科思创)集团、巴斯夫集团、壳牌、亨斯迈集团等。

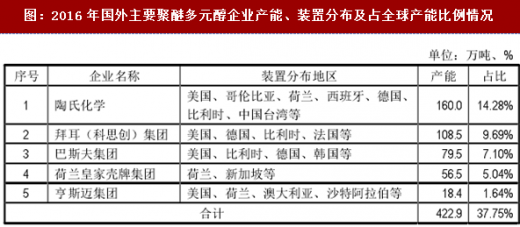

2016年国外主要聚醚多元醇企业产能、装置分布及占全球产能比例情况如下:

1)陶氏化学(DowChemical)

陶氏化学是全球最大的环氧丙烷和聚醚多元醇生产商,也是领先的优质芳香族异氰酸酯生产商。陶氏化学的聚氨酯业务致力于生产和销售聚氨酯产品与聚氨酯组合料,广泛用于包括建筑、汽车、电器、家具、床褥和鞋底,以及装饰性模铸、运动器材等各领域,为工业市场、消费者市场及能源市场提供提供解决方案。此外,陶氏化学凭借RENUVA可再生资源技术和VORANOL、VORACTIV多元醇带来最新的多元醇技术,从而始终在供应高性能产品方面引领行业发展。目前,陶氏化学为全球最大的聚醚生产厂家之一,在美国、哥伦比亚、西班牙、荷兰、比利时、德国、泰国、台湾及中国大陆等地均有生产装置,2016年中国大陆以外地区合计产能达到160万吨。

2)拜耳(科思创)集团(Covestro)

科思创是由拜耳材料科技公司更名而来,拜耳集团持有其约64%的股份;科思创是一家制造用于关键产业的高科技聚合物材料的世界领先生产商;在其最大的聚氨酯业务领域,科思创作为全球领先的多元醇和异氰酸酯供应商开发、生产和销售硬质和柔性泡沫塑料;此外,公司生产的聚碳酸酯材料,被广泛应用于汽车零部件、屋顶结构,医疗设备等;生产的涂料、粘合剂及特殊化学品,可用以保护和改善如汽车、家具、地板等物品的外观,以及用于运动及休闲品、化妆品、纺织品和药品。截止2016年底,科思创布局在全球的聚醚装置产能已接近110万吨,主要集中在美国、德国和比利时。

3)巴斯夫集团(BASF)

巴斯夫集团是一家德国的化工企业,也是世界最大的化工企业之一。巴斯夫集团在欧洲、亚洲、南北美洲的41个国家拥有超过160家全资子公司或者合资公司,向客户提供一系列的高性能产品,涵盖化学品、塑料、特性产品、作物保护产品以及原油和天然气。作为中国化工领域最大的外商投资企业,巴斯夫集团在大中华区拥有一个一体化基地和其他26个生产基地,主要位于南京、上海和重庆等地区。巴斯夫集团于2017年2月推出全新聚醚多元醇产品,降低挥发性有机化合物(VOCs)排放量,有效改善车内空气质量;全新产品隶属Lupranol品牌,用于高回弹性软泡和半硬泡聚氨酯泡沫等汽车行业应用组件的生产;这一低VOC级多元醇已被证明可大幅降低挥发性有机化合物排放量,尤其是醛类物质的排放量。截止目前,巴斯夫集团布局在全球的聚醚装置产能达到80万吨,主要集中在美国、比利时和德国。

4)荷兰皇家壳牌集团(Shel)

荷兰皇家壳牌集团是一家世界领先的综合性能源和化工企业,由荷兰皇家石油和英国壳牌合并组成,是国际上主要的石油、天然气和石油化工的生产商,目前经营活动主要分为四大业务:上游业务、天然气一体化和新能源业务、下游业务以及项目与技术;截止2016年底,壳牌在中国大陆以外地区的聚醚装置年产能为57万吨,主要布局在荷兰和新加坡。

5)亨斯迈集团(Huntsman)

美国亨斯迈集团是精细化学品的全球制造商及营销商。它为多种全球性产业提供基础产品,包括化学品、塑料、汽车、航空、鞋类、油漆与涂料、建筑、技术、农业、保健、纺织、洗涤剂、个人护理、家具、器具与包装。亨斯迈最初因包装方面的创新优势而闻名,随后在石化产品方面实现了快速而全面的发展。集团目前拥有先进材料、纺织染化、颜料和添加剂、聚氨酯和功能产品共5个独立事业部,在全球30多个国家运营者100多家工厂和研发机构。截至2016年底,亨斯迈公司全球聚醚多元醇总产能约为20万吨,生产装置主要分布在美国、荷兰和德国。

目前国内聚醚多元醇产量呈现快速增长的趋势,主要生产商集中在华东、山东及华南地区,产量位居行业内领先的厂商包括中海壳牌、山东蓝星东大、上海高桥、宁武新材、南京红宝丽、淄博德信联邦等。

参考观研天下发布《2017-2022年中国聚醚多元醇产业运营现状及投资规划研究报告》

2014-2016年国内主要聚醚生产商产量及市场份额如下所示:

图:2014-2016年国内主要聚醚生产商产量及市场份额

1)山东蓝星东大化工有限责任公司

蓝星东大成立于1958年,位于山东淄博,2006年经过资产重组后隶属于中国化工集团下属的中国蓝星(集团)股份有限公司新材料板块,为山东省高新技术企业,国家火炬计划重点高新技术企业;主要产品及规模为9万吨/年环氧丙烷、30万吨/年聚醚多元醇;其聚醚产品是中国石化行业知名品牌、山东省名牌产品。

2)中海壳牌石油化工有限公司

中海壳牌成立于2000年,由壳牌南海私有有限公司与中海石油化工投资有限公司合资成立,各持有50%的股份;其在广东省惠州市大亚湾经济技术开发区建设并运营着世界级规模的石化联合工厂,采用世界领先技术生产多种高质量和高标准的石化产品;产品级别多样,性能优越,可应用于日用、家电、工业、医药等领域;产品包括:乙烯、丙烯、丁二烯;甲苯/二甲苯混合液;低密度聚乙烯、高密度聚乙烯、聚丙烯;环氧乙烷/乙二醇、苯乙烯单体/环氧丙烷、丙二醇/多元醇等。

3)中国石化上海高桥分公司聚氨酯事业部

上海高桥事业部成立于1981年,位于上海浦东新区,主要生产“三化”牌环氧丙烷、聚醚多元醇系列、聚合物多元醇系列等产品;主要聚醚产品品种达90多个,分别适用于软泡、硬泡、半硬泡、自结皮、弹性体、涂料、粘合剂、密封胶等不同领域的各种聚氨酯产品;目前拥有8.5万吨/年的环氧丙烷装置和17.2万吨/年聚醚装置。

4)红宝丽集团股份有限公司

南京红宝丽成立于1987年,于1994年在原南京市聚氨酯化工厂整体改制基础上,以定向募集方式设立股份有限公司,并于2007年登陆深圳证券交易所中小企业板;集团公司目前拥有聚氨酯、异丙醇胺、新材料以及环氧丙烷四大产业基地,与国际跨国公司同台竞技中,在聚醚、异丙醇胺两个细分行业名列前茅,已成为国内最大的硬泡组合聚醚供应商;公司目前位列世界化工企业500强、中国化工合成树脂行业50强和中国化工企业经济效益500强。目前拥有4万吨/年异丙醇胺装置和15万吨/年硬泡组合聚醚装置。

5)山东德信联邦化学工业有限公司

山东德信联邦成立于2005年,为中外合资企业;公司主营业务为聚醚多元醇的生产、研发和服务,产品共有五大系列80余种牌号,现装置能力为33万吨/年;公司掌握了丰富的聚醚和聚氨酯的生产和管理经验,已形成比较完善的营销渠道和销售网络。

6)广东万华容威聚氨酯有限公司

万华容威成立于1997年,位于广东佛山,为烟台万华聚氨酯股份有限公司控股子公司,是一家科研、开发、生产聚氨酯硬泡聚醚为一体的科技型企业,具有年产单体聚醚及组合料30,000吨生产能力,是国内少数能够自行配套生产各种单体聚醚的厂家;公司已形成六大系列,100多个品种的聚醚多元醇产品,产品广泛应用于家用电器、建筑板材、汽车、家具、冷藏集装箱、冷库、管道保温、仿木、仿陶瓷制品等领域。此外,公司部分聚醚装置布局在宁波工业园区,合计产能达到34万吨/年。

7)山东隆华新材新材料股份有限公司

隆华新材成立于2011年,位于山东淄博,于2016年在新三板挂牌;公司是国内专业的聚醚多元醇及聚合物多元醇规模化生产企业,目前20万吨/年聚醚扩建项目已获批并分批建设中;另外公司高端聚醚生产线将于2017年二季度建成投产,该生产线将大幅提升公司产品的生产效率以及产品的安全稳定性,促进公司产品多元化延伸。

国外主要企业

国外聚醚行业企业主要为国际知名化工企业,产品覆盖了聚氨酯产业链上各个环节,包括陶氏化学、拜耳(科思创)集团、巴斯夫集团、壳牌、亨斯迈集团等。

2016年国外主要聚醚多元醇企业产能、装置分布及占全球产能比例情况如下:

图:2016年国外主要聚醚多元醇企业产能、装置分布及占全球产能比例情况

1)陶氏化学(DowChemical)

陶氏化学是全球最大的环氧丙烷和聚醚多元醇生产商,也是领先的优质芳香族异氰酸酯生产商。陶氏化学的聚氨酯业务致力于生产和销售聚氨酯产品与聚氨酯组合料,广泛用于包括建筑、汽车、电器、家具、床褥和鞋底,以及装饰性模铸、运动器材等各领域,为工业市场、消费者市场及能源市场提供提供解决方案。此外,陶氏化学凭借RENUVA可再生资源技术和VORANOL、VORACTIV多元醇带来最新的多元醇技术,从而始终在供应高性能产品方面引领行业发展。目前,陶氏化学为全球最大的聚醚生产厂家之一,在美国、哥伦比亚、西班牙、荷兰、比利时、德国、泰国、台湾及中国大陆等地均有生产装置,2016年中国大陆以外地区合计产能达到160万吨。

2)拜耳(科思创)集团(Covestro)

科思创是由拜耳材料科技公司更名而来,拜耳集团持有其约64%的股份;科思创是一家制造用于关键产业的高科技聚合物材料的世界领先生产商;在其最大的聚氨酯业务领域,科思创作为全球领先的多元醇和异氰酸酯供应商开发、生产和销售硬质和柔性泡沫塑料;此外,公司生产的聚碳酸酯材料,被广泛应用于汽车零部件、屋顶结构,医疗设备等;生产的涂料、粘合剂及特殊化学品,可用以保护和改善如汽车、家具、地板等物品的外观,以及用于运动及休闲品、化妆品、纺织品和药品。截止2016年底,科思创布局在全球的聚醚装置产能已接近110万吨,主要集中在美国、德国和比利时。

3)巴斯夫集团(BASF)

巴斯夫集团是一家德国的化工企业,也是世界最大的化工企业之一。巴斯夫集团在欧洲、亚洲、南北美洲的41个国家拥有超过160家全资子公司或者合资公司,向客户提供一系列的高性能产品,涵盖化学品、塑料、特性产品、作物保护产品以及原油和天然气。作为中国化工领域最大的外商投资企业,巴斯夫集团在大中华区拥有一个一体化基地和其他26个生产基地,主要位于南京、上海和重庆等地区。巴斯夫集团于2017年2月推出全新聚醚多元醇产品,降低挥发性有机化合物(VOCs)排放量,有效改善车内空气质量;全新产品隶属Lupranol品牌,用于高回弹性软泡和半硬泡聚氨酯泡沫等汽车行业应用组件的生产;这一低VOC级多元醇已被证明可大幅降低挥发性有机化合物排放量,尤其是醛类物质的排放量。截止目前,巴斯夫集团布局在全球的聚醚装置产能达到80万吨,主要集中在美国、比利时和德国。

4)荷兰皇家壳牌集团(Shel)

荷兰皇家壳牌集团是一家世界领先的综合性能源和化工企业,由荷兰皇家石油和英国壳牌合并组成,是国际上主要的石油、天然气和石油化工的生产商,目前经营活动主要分为四大业务:上游业务、天然气一体化和新能源业务、下游业务以及项目与技术;截止2016年底,壳牌在中国大陆以外地区的聚醚装置年产能为57万吨,主要布局在荷兰和新加坡。

5)亨斯迈集团(Huntsman)

美国亨斯迈集团是精细化学品的全球制造商及营销商。它为多种全球性产业提供基础产品,包括化学品、塑料、汽车、航空、鞋类、油漆与涂料、建筑、技术、农业、保健、纺织、洗涤剂、个人护理、家具、器具与包装。亨斯迈最初因包装方面的创新优势而闻名,随后在石化产品方面实现了快速而全面的发展。集团目前拥有先进材料、纺织染化、颜料和添加剂、聚氨酯和功能产品共5个独立事业部,在全球30多个国家运营者100多家工厂和研发机构。截至2016年底,亨斯迈公司全球聚醚多元醇总产能约为20万吨,生产装置主要分布在美国、荷兰和德国。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。