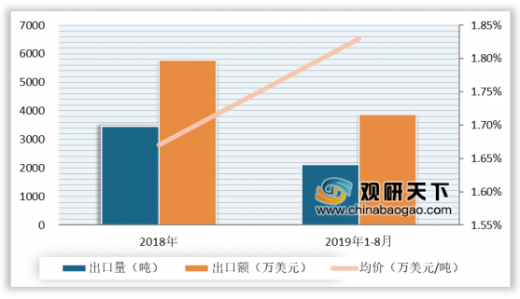

从近年来我国超高分子量聚乙烯纤维行业进出口总体情况来看,目前我国超高分子量聚乙烯纤维行业主要是以出口为主,呈现贸易顺差。从出口量来看,2018年我国超高分子量聚乙烯纤维行业出口量为3465.7吨,出口额为5781.0万美元,出口均价为1.67万美元/吨;2019年1-8月中国超高分子量聚乙烯纤维行业出口量达到2117.9吨,出口额为3880.8万美元,出口均价为1.83万美元/吨。

从进口量来看,2018年我国超高分子量聚乙烯纤维行业进口量为85.7吨,进口额为124.9万美元,进口均价为1.46万美元/吨;2019年1-8月我国超高分子量聚乙烯纤维行业进口量达到223.0吨,进口额达到137.3万美元,进口均价为0.62万美元/吨。

目前,我国超高分子量聚乙烯纤维主要生产企业已近20家,主要有北京同益中特种纤维技术开发有限公司、江苏九九久科技股份有限公司、江苏锵尼玛新材料有限公司、中国石化仪征化纤股份有限公司、湖南中泰特种装备有限责任公司、宁波大成新材料股份科技有限公司、浙江千禧龙纤特种纤维股份有限公司、山东爱地高分子材料有限公司、上海斯瑞聚合体科技有限公司。其中,超高分子量聚乙烯纤维产能超过1000吨/年的主要生产厂家产能汇总如下:

以上数据参考资料《2019年中国超高分子量聚乙烯纤维市场分析报告-市场规模现状与未来动向研究》

2018-2019年1-8月我国超高分子量聚乙烯纤维产品出口情况

数据来源:中国海关

从进口量来看,2018年我国超高分子量聚乙烯纤维行业进口量为85.7吨,进口额为124.9万美元,进口均价为1.46万美元/吨;2019年1-8月我国超高分子量聚乙烯纤维行业进口量达到223.0吨,进口额达到137.3万美元,进口均价为0.62万美元/吨。

2018-2019年1-8月我国超高分子量聚乙烯纤维产品进口情况

数据来源:中国海关

目前,我国超高分子量聚乙烯纤维主要生产企业已近20家,主要有北京同益中特种纤维技术开发有限公司、江苏九九久科技股份有限公司、江苏锵尼玛新材料有限公司、中国石化仪征化纤股份有限公司、湖南中泰特种装备有限责任公司、宁波大成新材料股份科技有限公司、浙江千禧龙纤特种纤维股份有限公司、山东爱地高分子材料有限公司、上海斯瑞聚合体科技有限公司。其中,超高分子量聚乙烯纤维产能超过1000吨/年的主要生产厂家产能汇总如下:

2019年我国超高分子量聚乙烯纤维主要生产厂家产能汇总

公司名称 |

产能(吨/年) |

备注 |

江苏九九久科技股份有限公司 |

10000 |

|

山东爱地高分子材料有限公司 |

5000 |

荷兰帝斯曼公司控股 |

北京同益中特种纤维技术开发有限公司 |

3500 |

计划扩产到7560吨/年 |

中国石化仪征化纤股份有限公司 |

3300 |

|

湖南中泰特种装备有限责任公司 |

3000 |

|

浙江千禧龙纤特种纤维股份有限公司 |

2500 |

计划扩产到4000吨/年 |

江苏锵尼玛新材料有限公司 |

2500 |

计划扩产到3500吨/年 |

宁波大成新材料股份科技有限公司 |

2000 |

|

上海斯瑞聚合体科技有限公司 |

1000 |

|

其他 |

3000 |

产能200-800吨/年不等 |

数据来源:各公司公告WYD

以上数据参考资料《2019年中国超高分子量聚乙烯纤维市场分析报告-市场规模现状与未来动向研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。