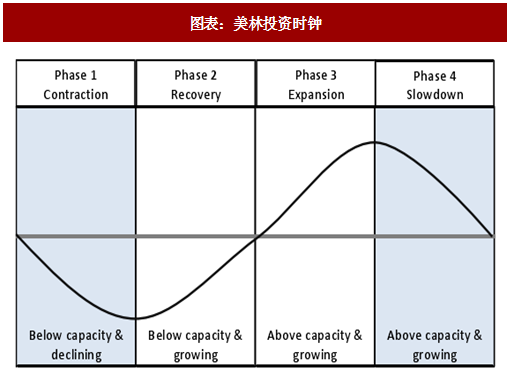

1)从大类资产配置角度,看好商品。根据美林投资时钟,在宏观经济复苏期,商品是较优资产配置选择;宏观经济扩张时期,商品是最优的资产配置选择。

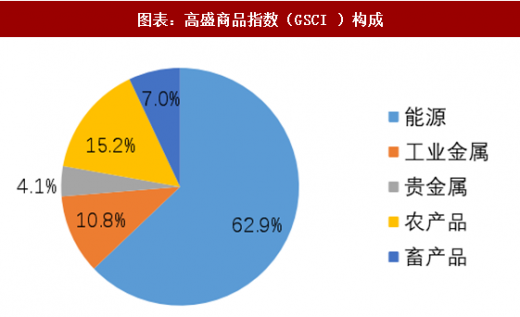

2)从商品横向比较的角度,相对看好石化。高盛商品指数(GSCI)中,能源品占比高达 62.9%。配置大宗商品,基本可以等同于配置能源品。从基本面特征来看,能源化工类商品与宏观经济关联度更高。

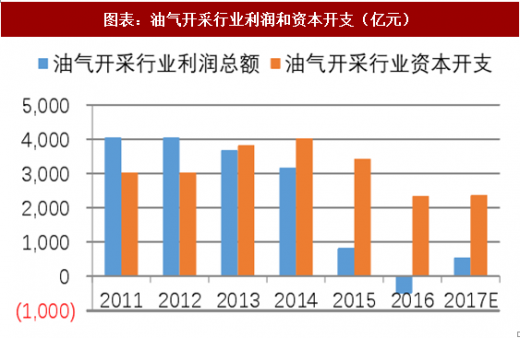

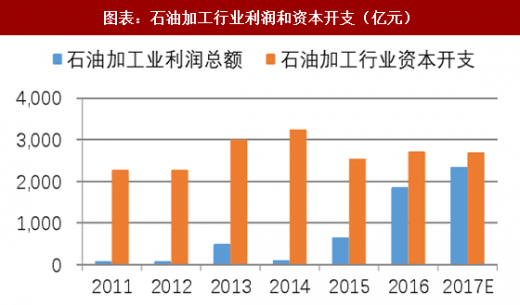

3)从石化行业基本面周期角度,优选上游。上游油气勘探开发行业,经历了 15~17 年景气极度低迷期,连续两年资本开支处于低位。中下游的石油加工行业,经历了 16~17 年景气上行,资本开支相比 15 年低点略有恢复,但仍未达到 13~14 年的资本开支高位,景气仍有一定持续性。

参考观研天下发布《2018-2023年中国石化产业市场竞争格局研究与未来发展方向研究报告》

参考观研天下发布《2018-2023年中国石化产业市场竞争格局研究与未来发展方向研究报告》

2)从商品横向比较的角度,相对看好石化。高盛商品指数(GSCI)中,能源品占比高达 62.9%。配置大宗商品,基本可以等同于配置能源品。从基本面特征来看,能源化工类商品与宏观经济关联度更高。

3)从石化行业基本面周期角度,优选上游。上游油气勘探开发行业,经历了 15~17 年景气极度低迷期,连续两年资本开支处于低位。中下游的石油加工行业,经历了 16~17 年景气上行,资本开支相比 15 年低点略有恢复,但仍未达到 13~14 年的资本开支高位,景气仍有一定持续性。

图表:美林投资时钟

图表:高盛商品指数(GSCI )构成

图表:油气开采行业利润和资本开支(亿元)

图表:石油加工行业利润和资本开支(亿元)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。