2017 年行业供给新增有序,2018-2019 年年均增量可控。根据卓创资讯数据,2017 年以来在产产能较 2017 年初增长约 5%,基本与需求增速相匹配,二三线企业推迟投产。目前池窑在建产能约 50~60 万吨、占目前在产产能的 14~17%,按 2~3 年的建设期来看年均增量可控。从新增产能结构来看,新增产能主要集中在中国巨石、泰山玻纤、重庆国际等 3 家龙头公司。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

玻纤行业集中度较高:全球 CR5 接近 70%,全国 CR6 约 75%。国际方面,全球5 大玻纤企业分别为中国巨石、欧文斯科宁、重庆国际、泰山玻纤、PPG;国内方面,中国巨石、泰山玻纤、重庆国际合计产能占有率超过 60%,第一梯队地位稳固。

表:2016 年初以来全国玻纤池窑产能变动情况统计

表:目前在建产能统计(截至 2017 年 10 月)

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

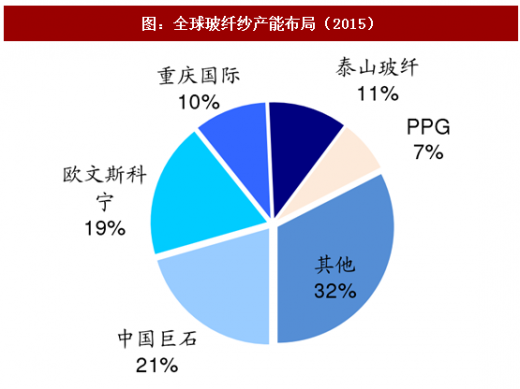

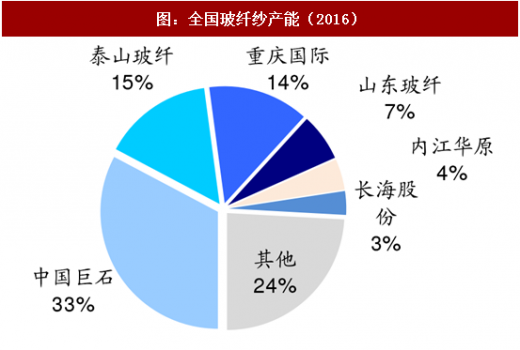

玻纤行业集中度较高:全球 CR5 接近 70%,全国 CR6 约 75%。国际方面,全球5 大玻纤企业分别为中国巨石、欧文斯科宁、重庆国际、泰山玻纤、PPG;国内方面,中国巨石、泰山玻纤、重庆国际合计产能占有率超过 60%,第一梯队地位稳固。

图:全球玻纤纱产能布局(2015)

图:全国玻纤纱产能(2016)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。