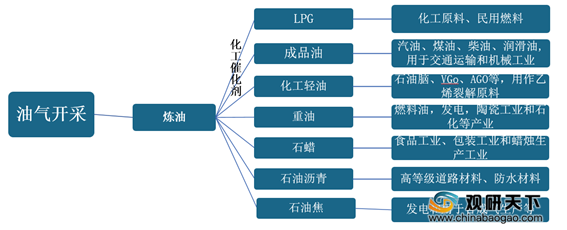

石油化工是以石油和天然气为原料,生产石油产品和石油化工产品的加工工业。在石油化工生产过程中,先通过油气开采、炼油阶段,再添加化工催化剂以提高加工效率,生产出液化石油气(LPG)、成品油、化工轻油、重油、石蜡、石油沥青、石油焦等。

2015-2020年,得益于国家政策支持与引导(如2020年2月《石油化工装置防雷设计标准(征求意见稿)》,该规范适用于石油炼制、石油化工及以煤为原料制取燃料和化工产品的企业新建、改建或扩建工程的石油化工装置及其辅助生产设施的防雷设计),我国石油化工行业产量整体呈不断增长趋势。根据国家统计局数据显示,2019年全国油气总产量达3.47亿吨(油当量),同比增长4.7%;主要化学品产量6.25亿吨;2020年上半年油气产量达1.82亿吨(油当量),同比增长5.5%。

而经济收益方面,2011-2020年由于国内经济下行压力加大、环保趋严以及疫情影响,我国石油化工行业经济效益呈波动式下降。根据数据显示,2019年我国石油化工行业规模以上企业营业收入12.27万亿元,同比增长1.3%;2020年上半年达到5.07万亿元,同比下降11.9%。

与此同时,据国家统计局数据,2019年我国石油和化工行业规模以上企业利润总额为6683.7亿元,同比下降14.9%;2020年上半年利润总额1416.1亿元,同比下降58.8%。

具体到企业上来看,根据2020中国石油和化工企业500强发布会可知,我国石油化工行业营业收入排名前三的企业是中国石油化工集团有限公司、中国石油天然气集团有限公司、中国海洋石油集团有限公司,营业收入分别为2.95万亿元、2.65万亿元和7508亿元。

不过,目前我国能源消费仍然以石油和化工为主,市场依旧存在一定的增长空间。因此,未来我国石油化工行业要树立坚定的创业信心棋,企业要确定自身经营定位和管理水平,加快行业升级转型和产品创新步伐,提升国际竞争能力,推动产业向高端化、战略化新兴产业发展。(WYD)

相关行业分析报告参考《2021年中国石油化工市场分析报告-行业规模现状与发展前景预测》。

石油炼制产业链简图

数据来源:公开资料整理

2015-2020年,得益于国家政策支持与引导(如2020年2月《石油化工装置防雷设计标准(征求意见稿)》,该规范适用于石油炼制、石油化工及以煤为原料制取燃料和化工产品的企业新建、改建或扩建工程的石油化工装置及其辅助生产设施的防雷设计),我国石油化工行业产量整体呈不断增长趋势。根据国家统计局数据显示,2019年全国油气总产量达3.47亿吨(油当量),同比增长4.7%;主要化学品产量6.25亿吨;2020年上半年油气产量达1.82亿吨(油当量),同比增长5.5%。

2015-2020年上半年我国油气总产量及主要化学品产量统计情况

数据来源:国家统计局

而经济收益方面,2011-2020年由于国内经济下行压力加大、环保趋严以及疫情影响,我国石油化工行业经济效益呈波动式下降。根据数据显示,2019年我国石油化工行业规模以上企业营业收入12.27万亿元,同比增长1.3%;2020年上半年达到5.07万亿元,同比下降11.9%。

2011-2020年上半年我国石油化工行业规模以上的企业营业收入及增长情况

数据来源:公开资料整理

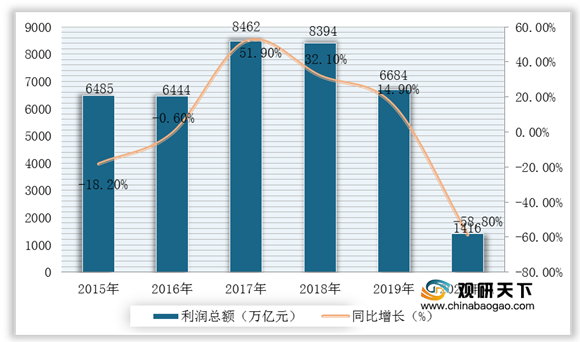

与此同时,据国家统计局数据,2019年我国石油和化工行业规模以上企业利润总额为6683.7亿元,同比下降14.9%;2020年上半年利润总额1416.1亿元,同比下降58.8%。

2015-2020年上半年我国石油化工行业规模以上企业利润总额及增长情况

数据来源:国家统计局

具体到企业上来看,根据2020中国石油和化工企业500强发布会可知,我国石油化工行业营业收入排名前三的企业是中国石油化工集团有限公司、中国石油天然气集团有限公司、中国海洋石油集团有限公司,营业收入分别为2.95万亿元、2.65万亿元和7508亿元。

2020年中国石油和化工企业TOP10

| 排名 |

企业名称 |

| 1 |

中国石油化工集团有限公司 |

| 2 |

中国石油天然气集团有限公司 |

| 3 |

中国海洋石油集团有限公司 |

| 4 |

中国中化集团有限公司 |

| 5 |

中国化工集团有限公司 |

| 6 |

陕西延长石油(集团)有限责任公司 |

| 7 |

浙江恒逸集团有限公司 |

| 8 |

浙江荣盛控股集团有限公司 |

| 9 |

河南能源化工集团有限公司 |

| 10 |

中国平煤神马能源化工集团有限责任公司 |

数据来源:中国石油和化学工业联合会

不过,目前我国能源消费仍然以石油和化工为主,市场依旧存在一定的增长空间。因此,未来我国石油化工行业要树立坚定的创业信心棋,企业要确定自身经营定位和管理水平,加快行业升级转型和产品创新步伐,提升国际竞争能力,推动产业向高端化、战略化新兴产业发展。(WYD)

相关行业分析报告参考《2021年中国石油化工市场分析报告-行业规模现状与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。