台球是一项体育运动,在国际上广泛流行,是一种用球杆在台上击球、依靠计算得分确定比赛胜负的室内娱乐体育项目。根据数据显示,自2014年以来我国台球行业市场规模稳定增长,到2017年台球行业市场规模达到166.6亿元左右,同比增长16.42%;预计到2019年中国台球行业市场规模将达到213.4亿元,到2020年将达到237.36亿元。

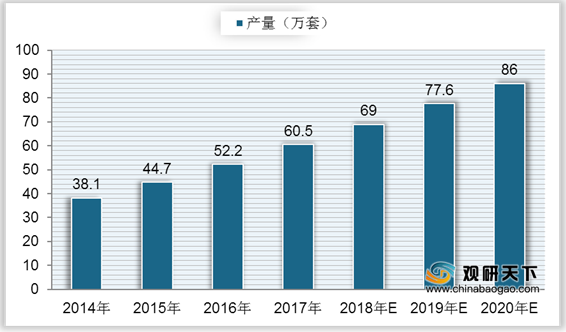

我国台球行业产品产量也在逐年增长,到2017年,我国台球产品产量达到60.5万套左右,同比增长15.9%;预计到2019年中国台球产品产量将达到77.6万套,到2020年将达到86万套。

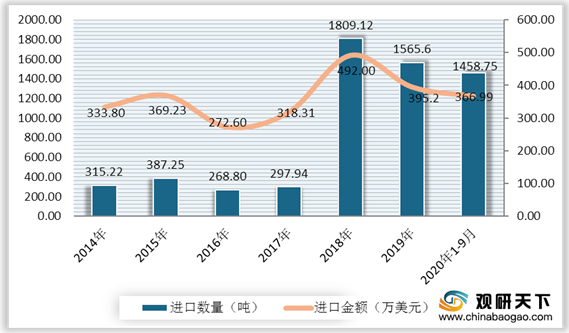

在进出口方面,中国台球用品及附件进口量远小于出口量,到2018年中国台球用品及附件进口数量大幅度上升,增长至1809.12吨,同比增长507.2%,进口金额为492万美元,同比增长54.47%;2019年进口数量有所下降,为1565.6吨,同比下降13.46%,进口金额为395.2万美元,同比下降19.67%;2020年1-9月中国台球用品及附件进口数量为1458.75吨,进口金额为366.99万美元。

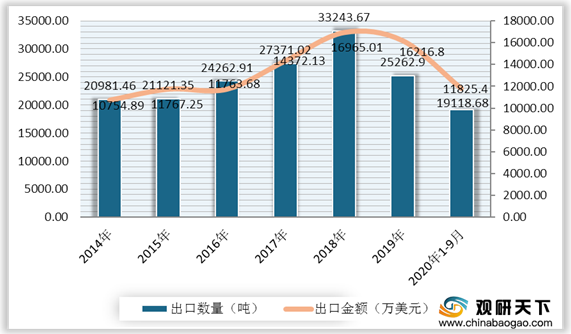

从2014年到2018年我国台球行业出口数量持续上升,到2019年中国台球用品及附件出口数量有所下降,为25262.9吨,同比下降24.01%,出口金额为16216.8万美元,同比下降4.41%;到2020年1-9月中国台球用品及附件出口数量为19118.68吨,出口金额为11825.4万美元。

2020年,中国台球行业品牌前十包括Predator美洲豹、星牌STAR、FURY威利、RILEY莱利、绅迪Shender、乔氏JOY、赛乐普CYCLOP、WINOMIN傲品、Aramith雅乐美以及健英台球。

相关行业分析报告参考《2020年中国台球市场分析报告-行业运营态势与前景评估预测》。

2014-2020年中国台球行业市场规模及预测

数据来源:公开资料整理

我国台球行业产品产量也在逐年增长,到2017年,我国台球产品产量达到60.5万套左右,同比增长15.9%;预计到2019年中国台球产品产量将达到77.6万套,到2020年将达到86万套。

2014-2020年中国台球产品产量及预测

数据来源:公开资料整理

在进出口方面,中国台球用品及附件进口量远小于出口量,到2018年中国台球用品及附件进口数量大幅度上升,增长至1809.12吨,同比增长507.2%,进口金额为492万美元,同比增长54.47%;2019年进口数量有所下降,为1565.6吨,同比下降13.46%,进口金额为395.2万美元,同比下降19.67%;2020年1-9月中国台球用品及附件进口数量为1458.75吨,进口金额为366.99万美元。

2014-2020年1-9月中国台球用品及附件进口数量及金额

数据来源:公开资料整理

从2014年到2018年我国台球行业出口数量持续上升,到2019年中国台球用品及附件出口数量有所下降,为25262.9吨,同比下降24.01%,出口金额为16216.8万美元,同比下降4.41%;到2020年1-9月中国台球用品及附件出口数量为19118.68吨,出口金额为11825.4万美元。

2014-2020年1-9月中国台球用品及附件出口数量及金额

数据来源:公开资料整理

2020年,中国台球行业品牌前十包括Predator美洲豹、星牌STAR、FURY威利、RILEY莱利、绅迪Shender、乔氏JOY、赛乐普CYCLOP、WINOMIN傲品、Aramith雅乐美以及健英台球。

2020年中国台球十大品牌

| 序列 |

品牌 |

企业名称 |

| 1 |

Predator美洲豹 |

天津来力体育器材有限公司 |

| 2 |

星牌STAR |

北京星伟体育用品有限公司 |

| 3 |

FURY威利 |

高发(漳州)运动器材有限公司 |

| 4 |

RILEY莱利 |

莱利碧诗意(上海)体育用品有限公司 |

| 5 |

绅迪Shender |

佛山市南海绅迪体育器材有限公司 |

| 6 |

乔氏JOY |

秦皇岛乔氏台球桌厂 |

| 7 |

赛乐普CYCLOP |

上海欣展橡胶有限公司 |

| 8 |

WINOMIN傲品 |

泰国奥秘实业有限公司 |

| 9 |

Aramith雅乐美 |

比利时SALUC.S.A.有限公司 |

| 10 |

健英台球 |

浙江健英台球有限公司 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国台球市场分析报告-行业运营态势与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。