参考观研天下发布《2019年中国污水处理行业分析报告-行业深度调研与发展潜力评估》

根据世界气象组织(WMO)和联合国教科文组织(UNESCO)的《INTERNATIONAL GLOSSARY OF HYDROLOGY》(国际水文学名词术语,第三版,2012年)中有关水资源的定义,水资源是指可资利用或有可能被利用的水源,这个水源应具有足够的数量和合适的质量,并满足某一地方在一段时间内具体利用的需求。

据监测,当前全国多数城市地下水受到一定程度的点状和面状污染,且有逐年加重的趋势。日趋严重的水污染不仅降低了水体的使用功能,进一步加剧了水资源短缺的矛盾,对我国正在实施的可持续发展战略带来了严重影响,而且还严重威胁到城市居民的饮水安全和人民群众的健康。

水利部预测,2030年中国人口将达到16亿,届时人均水资源量仅有1750立方米。在充分考虑节水情况下,预计用水总量为7000亿至8000亿立方米,要求供水能力比当前增长1300亿至2300亿立方米,全国实际可利用水资源量接近合理利用水量上限,水资源开发难度极大。

缺水状况在中国普遍存在,而且有不断加剧的趋势。全国约有670个城市中,一半以上存在着不同程度的缺水现象。其中严重缺水的有一百一十多个。

中国水资源总量虽然较多,但人均量并不丰富。水资源的特点是地区分布不均,水土资源组合不平衡;年内分配集中,年际变化大;连丰连枯年份比较突出;河流的泥沙淤积严重。这些特点造成了中国容易发生水旱灾害,水的供需产生矛盾,这也决定了中国对水资源的开发利用、江河整治的任务十分艰巨。

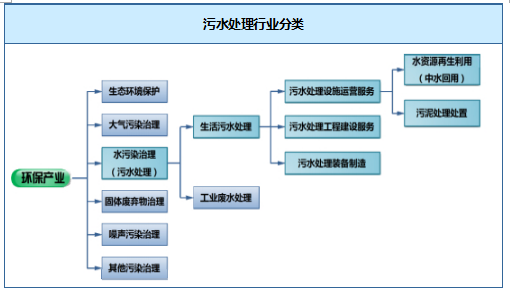

在国民经济分类标准中,污水处理行业属于污水处理及其再生利用业,具体内容指对污水的收集、处理及净化后的再利用活动。包括对污水的收集、处理及深度净化。在本报告中,污水处理行业定义以国民经济分类为准,报告中所得的数据、比例等均按国民经济分类中的污水处理及其再生利用为划分标准,其指标代码为4620。

污水处理行业作为环保产业的重要组成部分,主要分为生活污水处理和工业废水处理两个子行业;其中生活污水处理又分为:污水处理设备运营服务行业、污水处理工程建设服务行业、污水处理装备制造业。

1、污水处理能力分析

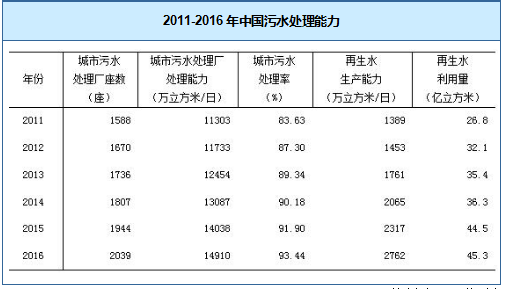

截至2016年末,全国城市共有污水处理厂2039座,比上年增加95座,日处理能力共计14910万立方米,比上年增长6.2%,排水管道长度57.7万公里,比上年增长6.9%。

城市年污水处理总量448.8亿立方米,城市污水处理率93.44%,比上年增加1.54个百分点,其中污水处理厂集中处理率89.80%,比上年增加1.83个百分点。城市再生水日生产能力2762万立方米,再生水利用量45.3亿立方米。

2、污水处理能力需求状况

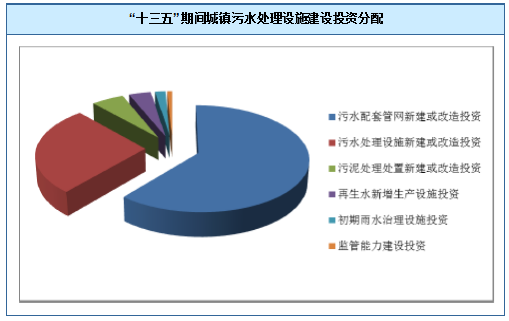

投资方面,“十三五”期间,城镇污水处理设施建设预计总投资约5,829亿元,较“十二五”规划投资增加了1,513亿元。其中各类设施建设投资5,784亿元,监管能力建设投资45亿元。投资额度占比最大的为污水配套管网新建或改造投资,占总投资的61.14%,其次为污水处理设施新建或改造投资,占比约27.23%。其他方面,污泥无害化投资、再生水新增生产投资、初期雨水治理投资及监管能力建设投资占总投资的比例分别为5.42%、3.69%、1.75%及0.77%,投资额分配如下图所示。

我国城镇污水排放量随着城镇化发展呈逐年上升趋势,占全国废水排放总量的比例也最大,加强水污染防范与城镇污水治理被列为“十三五”期间环境治理的重点内容。

在城镇污水新增部分处理方面,根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,我国“十三五”的城镇污水处理能力将从2.17亿立方米/日,提升至2.68亿立方米/日。

3、市场集中度

从2017年我国污水处理行业规模集中度来看,集中度较低,CR4为7.8%,CR8为12.5%;结合美国内恩对市场结构进行的分类分析,目前我国污水处理行业属于分散竞争型市场。

目前我国的污水处理行业还具有其他的一些问题:如污水处理厂建设资金短缺、污水处理厂运行费不到位、进口设备维修及设备备件开发困难、污水处理后的再生水得不到充分利用等等。并且污水处理行业的进入壁垒很高,首先是地域上的壁垒,区域垄断性决定了生活污水处理行业存在一定的地域壁垒,污水处理厂的建设具有典型的地域特征。以现有的技术,排污管网建设成本高、混合传输可能导致化学反应,还要考虑合理半径,所以一个地区往往只能有一家污水处理厂。

我国污水处理行业现在处在成长期,每年新进入者比较多,但是总趋势是大中型企业占比越来越多,小企业竞争劣势日益突出,生存危机日益加重。大型企业的兼并重组也有加快的趋势。预计未来五年大型污水处理企业的市场占有率会进一步提高。

根据世界气象组织(WMO)和联合国教科文组织(UNESCO)的《INTERNATIONAL GLOSSARY OF HYDROLOGY》(国际水文学名词术语,第三版,2012年)中有关水资源的定义,水资源是指可资利用或有可能被利用的水源,这个水源应具有足够的数量和合适的质量,并满足某一地方在一段时间内具体利用的需求。

据监测,当前全国多数城市地下水受到一定程度的点状和面状污染,且有逐年加重的趋势。日趋严重的水污染不仅降低了水体的使用功能,进一步加剧了水资源短缺的矛盾,对我国正在实施的可持续发展战略带来了严重影响,而且还严重威胁到城市居民的饮水安全和人民群众的健康。

水利部预测,2030年中国人口将达到16亿,届时人均水资源量仅有1750立方米。在充分考虑节水情况下,预计用水总量为7000亿至8000亿立方米,要求供水能力比当前增长1300亿至2300亿立方米,全国实际可利用水资源量接近合理利用水量上限,水资源开发难度极大。

缺水状况在中国普遍存在,而且有不断加剧的趋势。全国约有670个城市中,一半以上存在着不同程度的缺水现象。其中严重缺水的有一百一十多个。

中国水资源总量虽然较多,但人均量并不丰富。水资源的特点是地区分布不均,水土资源组合不平衡;年内分配集中,年际变化大;连丰连枯年份比较突出;河流的泥沙淤积严重。这些特点造成了中国容易发生水旱灾害,水的供需产生矛盾,这也决定了中国对水资源的开发利用、江河整治的任务十分艰巨。

在国民经济分类标准中,污水处理行业属于污水处理及其再生利用业,具体内容指对污水的收集、处理及净化后的再利用活动。包括对污水的收集、处理及深度净化。在本报告中,污水处理行业定义以国民经济分类为准,报告中所得的数据、比例等均按国民经济分类中的污水处理及其再生利用为划分标准,其指标代码为4620。

污水处理行业作为环保产业的重要组成部分,主要分为生活污水处理和工业废水处理两个子行业;其中生活污水处理又分为:污水处理设备运营服务行业、污水处理工程建设服务行业、污水处理装备制造业。

污水处理行业分类

资料来源:公开资料整理

1、污水处理能力分析

截至2016年末,全国城市共有污水处理厂2039座,比上年增加95座,日处理能力共计14910万立方米,比上年增长6.2%,排水管道长度57.7万公里,比上年增长6.9%。

城市年污水处理总量448.8亿立方米,城市污水处理率93.44%,比上年增加1.54个百分点,其中污水处理厂集中处理率89.80%,比上年增加1.83个百分点。城市再生水日生产能力2762万立方米,再生水利用量45.3亿立方米。

2011-2016年中国污水处理能力

资料来源:住建部

2、污水处理能力需求状况

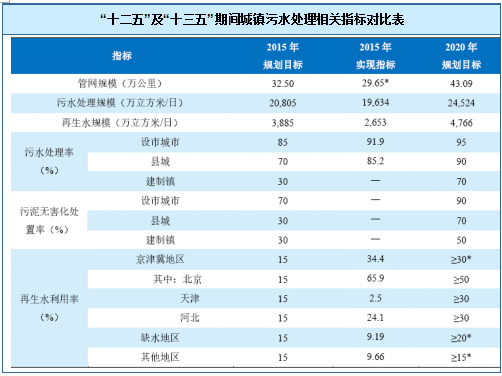

2016年11月14日,国家发展改革委员会和住房城乡建设部联合发布了《“十三五”全国城镇污水处理及再生利用设施建设规划(征求意见稿)》(以下简称“《规划》”),从管网规模、污水处理规模、再生水规模、污水处理率、污泥无害化处置率、再生水利用率等方面,指出了我国污水处理行业未来五年发展的目标与要求。

截至2015年末,全国城镇污水处理设施基本已完成《“十二五”全国城镇污水处理及再生利用设施建设规划》(以下简称污水“十二五”规划)目标,部分指标如再生水规模尚未完成目标。“十二五”及“十三五”期间城镇污水处理相关指标对比表

资料来源:公开资料整理

投资方面,“十三五”期间,城镇污水处理设施建设预计总投资约5,829亿元,较“十二五”规划投资增加了1,513亿元。其中各类设施建设投资5,784亿元,监管能力建设投资45亿元。投资额度占比最大的为污水配套管网新建或改造投资,占总投资的61.14%,其次为污水处理设施新建或改造投资,占比约27.23%。其他方面,污泥无害化投资、再生水新增生产投资、初期雨水治理投资及监管能力建设投资占总投资的比例分别为5.42%、3.69%、1.75%及0.77%,投资额分配如下图所示。

“十三五”期间城镇污水处理设施建设投资分配

资料来源:公开资料整理

我国城镇污水排放量随着城镇化发展呈逐年上升趋势,占全国废水排放总量的比例也最大,加强水污染防范与城镇污水治理被列为“十三五”期间环境治理的重点内容。

在城镇污水新增部分处理方面,根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,我国“十三五”的城镇污水处理能力将从2.17亿立方米/日,提升至2.68亿立方米/日。

3、市场集中度

从2017年我国污水处理行业规模集中度来看,集中度较低,CR4为7.8%,CR8为12.5%;结合美国内恩对市场结构进行的分类分析,目前我国污水处理行业属于分散竞争型市场。

2017年中国污水处理行业市场集中度情况

集中度类型 |

市场集中度指标值(%) |

CR4 |

7.8 |

CR8 |

12.5 |

资料来源:观研天下整理

目前我国的污水处理行业还具有其他的一些问题:如污水处理厂建设资金短缺、污水处理厂运行费不到位、进口设备维修及设备备件开发困难、污水处理后的再生水得不到充分利用等等。并且污水处理行业的进入壁垒很高,首先是地域上的壁垒,区域垄断性决定了生活污水处理行业存在一定的地域壁垒,污水处理厂的建设具有典型的地域特征。以现有的技术,排污管网建设成本高、混合传输可能导致化学反应,还要考虑合理半径,所以一个地区往往只能有一家污水处理厂。

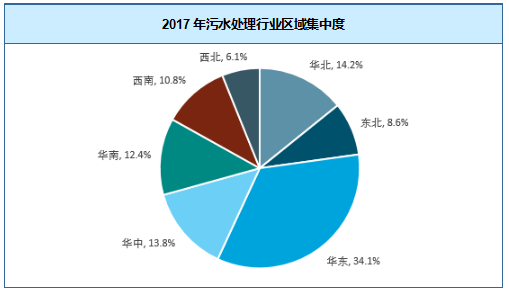

2017年污水处理行业区域集中度

资料来源:观研天下整理

我国污水处理行业现在处在成长期,每年新进入者比较多,但是总趋势是大中型企业占比越来越多,小企业竞争劣势日益突出,生存危机日益加重。大型企业的兼并重组也有加快的趋势。预计未来五年大型污水处理企业的市场占有率会进一步提高。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。