专业的清洗服务起源于美国纽约,从最初的办公室清洁,逐渐衍生出常见的高层建筑清洁、家庭清洁、商场清洁等民用清洁服务。通过几十年的发展,专业清洁服务已经涵盖到越来越多的行业,逐渐蔓延至交通工具清洁、城市清洁乃至石油、钢铁、军工、航空等工业设备的清洁。广义的清洁服务可分为民用清洁服务和工业清洁服务,民用清洁服务可细分为家用清洁服务和商用清洁服务。

参考观研天下发布《2018年中国清洁服务行业分析报告-市场运营态势与发展前景研究》

我国清洁服务行业起步较晚,它是随着我国社会主义市场经济体制的确立、经济和社会的快速发展、人民生活水平的不断提高而产生的一个朝阳产业,并越来越受到有清洁需求对象的青睐。把清洁工作交给清洁公司来做,一是可以减少管理成本;二是可以提高工作效率;三是可以提高清洁服务质量。清洁服务公司对商场、超市、宾馆饭店、写字楼、机场、车站、文化娱乐等场所提供室内地面、空气、墙壁、门窗及外墙、玻璃等清洁服务,通过专业清洁人员使用清洁设备、工具、用品和药剂,对托管项目地面、墙面、门窗等部位进行清扫服务,以达到环境清洁、杀菌防腐、物品保养的目的。该行业 具有投资小、发展快、市场大、服务面广的特点。

清洁服务行业产业链结构分析

清洁服务行业产业链上游主要是清洁服务的劳务人员和清洁用品制造行业;下游行业为清洁服务需求行业如写字楼、商场、酒店等。

1、产业链上游:清洁产品供应行业及劳务人员供应行业清洁服务行业在提供清洁服务时重要的要素就是清洁用品及劳务人员,在进行比较常规的商业清洁服务时,主要需要的是不同类型的清洁剂及服务人员,而在进行比较专业的工程清洁时则需要专业的清洗仪器及专业服务人员。

2、产业链下游:清洁服务需求行业清洁服务行业其中很大一部分业务是对写字楼、商场、酒店、餐饮等公共商业场所提供清洁服务,而这些单位大多将他们的物业工作外包给专门的物业管理公司或清洁服务公司。清洁服务作为满足服务对象对卫生条件的基本要求,也是作为服务质量的重要外在标志。

3、上下游行业的发展状况对本行业的影响

(1)技术进步带来的清洁工具工艺提升,提高了清洁服务的质量随着科技不断发展,清洁产品行业的清洁产品也发生了翻天覆地的变化,清洗剂由单纯的三酸两碱发展到多功能、低污染的高效绿色清洗剂;清洗设备也由起步时的毛巾、刷子、桶、泵及简单的清洗机,发展到如今先进、高效的高压水喷射设备、超声波清洗设备、PIG管道清洗设备、紫外线-臭氧清洗装置、激光清洗器、清洗机器人和自动多能清洗平台等,使得清洁服务行业能够提供更加人性、专业的服务。

(2)物质生活水平提高带来的对绿色清洁消费需求增长随着科学技术知识的普及和人们认识的提高,人们对清洗剂在食物以及餐具上的残留问题越来越重视,化学合成清洗用品问题的日趋突出。这就导致人们无法满足于传统的清洁产品所提供的清洁功能,需要专门的清洁服务公司提供服务,同时要求清洁服务行业能够使用环境友好型的清洁产品以彰显其专业性。

参考观研天下发布《2018年中国清洁服务行业分析报告-市场运营态势与发展前景研究》

中国的清洁行业正处在起步阶段,国内约有4,000家左右的清洁用品制造商、分销商和代理商,清洁产品的需求用户也正进行爆发式的增长,其中仅商业和工业用途清洁产品的最终用户就到达了500万家以上,这还不包括数以亿计的普通市民所使用的清洁产品。

近年来我国商业清洁服务行业市场规模不断增长,截止2017年行业市场规模已经达到371.5亿元,预计2018年将达到402亿元。具体如下:2012-2018年中国商业清洁服务行业市场规模

资料来源:中国报告网整理

我国清洁服务行业起步较晚,它是随着我国社会主义市场经济体制的确立、经济和社会的快速发展、人民生活水平的不断提高而产生的一个朝阳产业,并越来越受到有清洁需求对象的青睐。把清洁工作交给清洁公司来做,一是可以减少管理成本;二是可以提高工作效率;三是可以提高清洁服务质量。清洁服务公司对商场、超市、宾馆饭店、写字楼、机场、车站、文化娱乐等场所提供室内地面、空气、墙壁、门窗及外墙、玻璃等清洁服务,通过专业清洁人员使用清洁设备、工具、用品和药剂,对托管项目地面、墙面、门窗等部位进行清扫服务,以达到环境清洁、杀菌防腐、物品保养的目的。该行业 具有投资小、发展快、市场大、服务面广的特点。

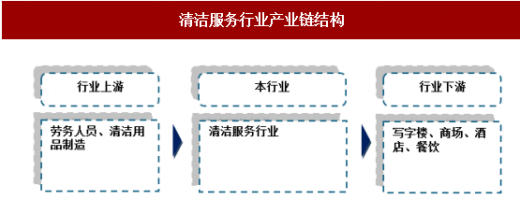

清洁服务行业产业链结构分析

清洁服务行业产业链上游主要是清洁服务的劳务人员和清洁用品制造行业;下游行业为清洁服务需求行业如写字楼、商场、酒店等。

清洁服务行业产业链结构

资料来源:中国报告网整理

1、产业链上游:清洁产品供应行业及劳务人员供应行业清洁服务行业在提供清洁服务时重要的要素就是清洁用品及劳务人员,在进行比较常规的商业清洁服务时,主要需要的是不同类型的清洁剂及服务人员,而在进行比较专业的工程清洁时则需要专业的清洗仪器及专业服务人员。

2、产业链下游:清洁服务需求行业清洁服务行业其中很大一部分业务是对写字楼、商场、酒店、餐饮等公共商业场所提供清洁服务,而这些单位大多将他们的物业工作外包给专门的物业管理公司或清洁服务公司。清洁服务作为满足服务对象对卫生条件的基本要求,也是作为服务质量的重要外在标志。

3、上下游行业的发展状况对本行业的影响

(1)技术进步带来的清洁工具工艺提升,提高了清洁服务的质量随着科技不断发展,清洁产品行业的清洁产品也发生了翻天覆地的变化,清洗剂由单纯的三酸两碱发展到多功能、低污染的高效绿色清洗剂;清洗设备也由起步时的毛巾、刷子、桶、泵及简单的清洗机,发展到如今先进、高效的高压水喷射设备、超声波清洗设备、PIG管道清洗设备、紫外线-臭氧清洗装置、激光清洗器、清洗机器人和自动多能清洗平台等,使得清洁服务行业能够提供更加人性、专业的服务。

(2)物质生活水平提高带来的对绿色清洁消费需求增长随着科学技术知识的普及和人们认识的提高,人们对清洗剂在食物以及餐具上的残留问题越来越重视,化学合成清洗用品问题的日趋突出。这就导致人们无法满足于传统的清洁产品所提供的清洁功能,需要专门的清洁服务公司提供服务,同时要求清洁服务行业能够使用环境友好型的清洁产品以彰显其专业性。

(3)工业机械化的普遍加大了对工业清洁的需求随着制造业、化工业工程建筑等行业实现机械自动化的比例逐渐加大,企业厂房中的机械设备越来越多,而且也越来越精密。这一方面加大了工业清洁服务的需求,同时也提升了对清洁服务企业专业性的要求。

居民消费水平的提高带来的对绿色清洁消费需求增长。随着科学技术知识的普及和人们认识的提高,人们对清洗剂在食物以及餐具上的残留问题越来越重视,化学合成清洗用品问题的日趋突出。这就导致人们无法满足于传统的清洁产品所提供的清洁功能,需要专门的清洁服务公司提供服务,同时要求清洁服务行业能够使用环境友好型的清洁产品以彰显其专业性。资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。