1、行业的市场状况

危废处理行业处于环保细分行业,受政策法规及监管力度影响较大,因危废种类繁多,产生量大,性质复杂、危险性高,处理不当极易造成二次污染,所以,危废处理行业是一个技术门槛高、跨行业、跨区域以及持证经营的法律、政策引导型行业。

危险废物,简称危废,根据2016年版《国家危险废物名录》定义,危废为具有腐蚀性、毒性、易燃性、反应性、感染性等一种或多种危险特性的或者不排除具有危险特性,可能对环境或者人体健康造成有害影响的固体废物或液体废物。

随意排放、存储的危废在雨水、地下水的长期渗透、扩散作用下,会严重污染水体和土壤,并通过摄入、吸入、皮肤吸收、眼睛接触等方式引发毒害,或引起燃烧、爆炸等危险性事故,长期接触包括重复接触则有一定概率导致中毒、致癌、致畸、致变等。鉴于危废对环境及人体的危害,危废处理是环境保护的重点和难点问题,必须经由有资质的企业或机构妥善安全处理。

2、危废处理方式

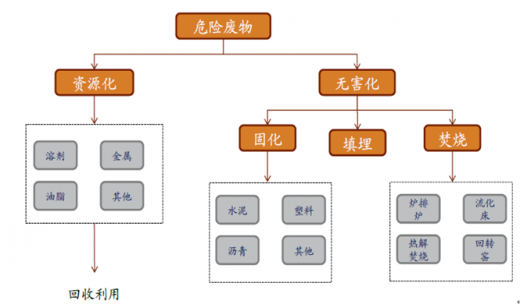

我国危废处理方式主要有资源化和无害化两种。资源化一般是指对被界定为危险废物但是具有较高再利用价值的危废进行回收利用的处理方式。无害化一般是指对危废进行一系列的处理,暂缓或消除其对环境或人体危害性的处理方式。

危废无害化处理技术包括物理法、化学法和固化/稳定化等,最终处置方式包括:土地填埋法、焚烧法、堆存法、土地耕作法、深井灌注法和海洋处理法等。目前土地填埋法和焚烧法是大多数国家最终处理固体废物的重要方法,也是最终处理危废的常用方法。土地填埋法具有处理量大、能耗小的优点,但建设要求严格,资金需求量大,且因占用土地资源面临选址难的问题,该处置方法减量化和资源化效果差;相比之下,焚烧法的减量效果好,但投资运营成本高,依赖于国家补贴,最终产生的飞灰、炉渣仍需填埋处置。

危险废物多具有双重性,同一物质在特定环境下是危险废物,而在另一环境下可作为再生资源循环利用。危险废物资源化处置可通过物理或化学反应,将废物直接作为原料进行利用或者对废物进行再生利用。危废的资源化处置方式在保护和改善环境的同时提高了资源利用效率,有效解决了危废处理能力不足与资源短缺的难题,实现了经济效益、社会效益、环境效益的共赢。所以,资源化必将是危废处理行业倡导先行的处置方式。

参考观研天下发布《2018年中国危废处理行业分析报告-市场运营态势与发展前景研究》

但目前来看,我国资源化处置技术相对落后,资源化处置利用不彻底,相关政策配套不完善,目前危废资源化利用的主要方向集中在从危险废物提取贵重金属方面。但是随着危废安全处置的监管愈加严格,处置企业之前需要付费购买高品位金属含量危废的现象正在得到扭转,危废的资源化综合利用由于其资源循环利用的节约性以及避免后续处置负荷和二次污染的环保性,必将成为危废处理处置的发展方向。

3、我国危废处理行业发展情况

我国危废处理行业起步较晚,前期行业监管重视不足,危废处置技术及经验欠缺,符合环保标准的处置中心较少,处置设备相对落后,缺乏设计、管理和运行,危废整体处置率较低,使得行业市场规模较小。但随着危废产生量的不断激增,工业发展与环境保护矛盾的日益突出,迫于改变环保污染现状的需求,政府出台了一系列法律法规和行业政策支持危废处理行业的发展,逐步健全的法律体系和日趋严格的监管力度助推了危废处理行业快速健康发展。

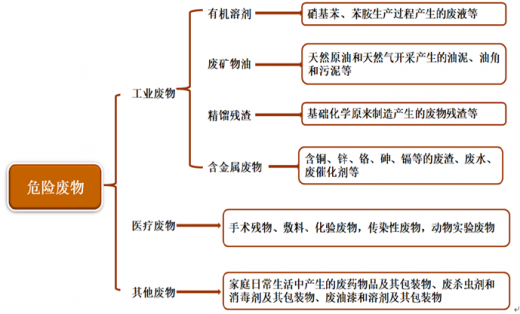

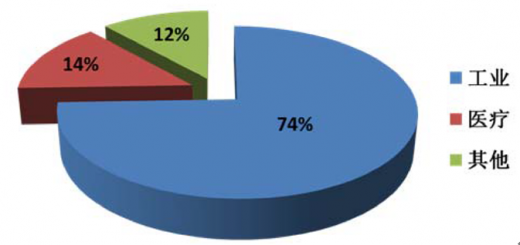

我国危险废物主要来自工业废物、医疗废物及其它废物。从统计情况来看:产生量最大的为工业危险废物,占全部危险废物产生量的70%以上,其次为医疗废物,约占14%。

工业危废处理行业资源化整体现状仍有待提高,不同细分行业表现差异较大,危废资源化利用的主要方向集中在从危险废物提取贵重金属方面,而对于其他资源利用价值较小的危废资源化处置技术复杂、处理难度高,而且对于产生危废的企业带来一定的成本负担,发展较为缓慢。

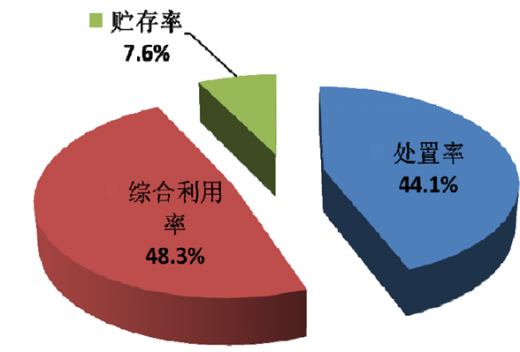

根据环保部发布的《2016年全国大、中城市固体废物污染环境防治年报》(“以下简称《防治年报》”),2015年,全国246个大、中城市工业危废产生量达2,801.8万吨,其中,综合利用量1,372.7万吨,处置量1,254.3万吨,贮存量216.7万吨。工业危废综合利用量占利用处置总量的48.3%,处置、贮存分别占比44.1%和7.6%,有效地利用和处置是处理工业危险废物的主要途径。

2015年各省(区、市)大、中城市发布的工业危废产生情况如下图所示,工业危险废物产生量排在前三位的省是山东、湖南、江苏。

根据环保部门统计,2015年全国共利用危险废物2,049.7万吨,处置危险废物1,174.0万吨。

由上表可知,2011年以来危废产生量出现大幅增量,且每年都有大量的工业危废未被及时安全处置,这些危废的存在给生态环境及人体健康带来了极大的风险。

随着经济的发展和工业企业的增多,2016年我国工业增加值已达到24.79万亿,危废的产生量也呈现逐年上升态势。目前虽然危废处置市场参与企业众多,但整体规模和生产能力偏小,危废处置范围有待扩大,处置技术有待提升,危废处理能力和危废产量存量之间存在较大缺口。

4、特殊危废——炼油废催化剂市场

催化剂在石油炼制过程中必不可少且用量较大,在使用过程中会因诸多原因导致其活性和选择性下降而从装置中卸出报废,被卸出的废催化剂含有镍、钒等有毒有害金属元素,这些元素多以氧化态存在,如处置不当遇雨水会转化为离子态进入水体和土壤,对水体、土壤以及植被等造成污染;此外,粒径较小的废催化剂,遇风会进入大气,形成可吸入颗粒物,是造成雾霾的原因之一,进而危及人体健康。

按照每炼制1吨原油消耗0.354kg炼油催化剂的标准测算,目前我国炼油行业每年产生19.15万吨炼油废催化剂,其中绝大多数采用填埋方式进行处理,仅有约10%的废催化剂采用资源化方式处理。废催化剂呈固态,填埋处置占用了大量的土地资源,且其含有的镍、钒等有毒有害金属元素以氧化态存在,不会随着填埋处置而自行消失,如填埋处置不当,会直接造成对土壤及地下水的污染,进而危及人体健康。

废催化剂的资源化处置方式达到减量化、无害化的同时实现了资源的循环利用,即将废物循环回用至废物产生单位,又可将废物用来生产与其性质不同的其他基础化工原料产品。资源化处置方式在保护和改善环境的同时提高了资源利用效率,所以,对废催化剂的资源化处置方式会更受重视,是重点发展方向。

危废处理行业处于环保细分行业,受政策法规及监管力度影响较大,因危废种类繁多,产生量大,性质复杂、危险性高,处理不当极易造成二次污染,所以,危废处理行业是一个技术门槛高、跨行业、跨区域以及持证经营的法律、政策引导型行业。

危险废物,简称危废,根据2016年版《国家危险废物名录》定义,危废为具有腐蚀性、毒性、易燃性、反应性、感染性等一种或多种危险特性的或者不排除具有危险特性,可能对环境或者人体健康造成有害影响的固体废物或液体废物。

随意排放、存储的危废在雨水、地下水的长期渗透、扩散作用下,会严重污染水体和土壤,并通过摄入、吸入、皮肤吸收、眼睛接触等方式引发毒害,或引起燃烧、爆炸等危险性事故,长期接触包括重复接触则有一定概率导致中毒、致癌、致畸、致变等。鉴于危废对环境及人体的危害,危废处理是环境保护的重点和难点问题,必须经由有资质的企业或机构妥善安全处理。

2016年版《国家危险废物名录》规定的危险废物类别

图表来源:国家危险废物名录

2、危废处理方式

我国危废处理方式主要有资源化和无害化两种。资源化一般是指对被界定为危险废物但是具有较高再利用价值的危废进行回收利用的处理方式。无害化一般是指对危废进行一系列的处理,暂缓或消除其对环境或人体危害性的处理方式。

图表来源:国家危险废物名录

危废无害化处理技术包括物理法、化学法和固化/稳定化等,最终处置方式包括:土地填埋法、焚烧法、堆存法、土地耕作法、深井灌注法和海洋处理法等。目前土地填埋法和焚烧法是大多数国家最终处理固体废物的重要方法,也是最终处理危废的常用方法。土地填埋法具有处理量大、能耗小的优点,但建设要求严格,资金需求量大,且因占用土地资源面临选址难的问题,该处置方法减量化和资源化效果差;相比之下,焚烧法的减量效果好,但投资运营成本高,依赖于国家补贴,最终产生的飞灰、炉渣仍需填埋处置。

危险废物多具有双重性,同一物质在特定环境下是危险废物,而在另一环境下可作为再生资源循环利用。危险废物资源化处置可通过物理或化学反应,将废物直接作为原料进行利用或者对废物进行再生利用。危废的资源化处置方式在保护和改善环境的同时提高了资源利用效率,有效解决了危废处理能力不足与资源短缺的难题,实现了经济效益、社会效益、环境效益的共赢。所以,资源化必将是危废处理行业倡导先行的处置方式。

参考观研天下发布《2018年中国危废处理行业分析报告-市场运营态势与发展前景研究》

但目前来看,我国资源化处置技术相对落后,资源化处置利用不彻底,相关政策配套不完善,目前危废资源化利用的主要方向集中在从危险废物提取贵重金属方面。但是随着危废安全处置的监管愈加严格,处置企业之前需要付费购买高品位金属含量危废的现象正在得到扭转,危废的资源化综合利用由于其资源循环利用的节约性以及避免后续处置负荷和二次污染的环保性,必将成为危废处理处置的发展方向。

3、我国危废处理行业发展情况

我国危废处理行业起步较晚,前期行业监管重视不足,危废处置技术及经验欠缺,符合环保标准的处置中心较少,处置设备相对落后,缺乏设计、管理和运行,危废整体处置率较低,使得行业市场规模较小。但随着危废产生量的不断激增,工业发展与环境保护矛盾的日益突出,迫于改变环保污染现状的需求,政府出台了一系列法律法规和行业政策支持危废处理行业的发展,逐步健全的法律体系和日趋严格的监管力度助推了危废处理行业快速健康发展。

我国危险废物主要来自工业废物、医疗废物及其它废物。从统计情况来看:产生量最大的为工业危险废物,占全部危险废物产生量的70%以上,其次为医疗废物,约占14%。

2014年我国危险废物来源组成

图表来源:国家危险废物名录

工业危废处理行业资源化整体现状仍有待提高,不同细分行业表现差异较大,危废资源化利用的主要方向集中在从危险废物提取贵重金属方面,而对于其他资源利用价值较小的危废资源化处置技术复杂、处理难度高,而且对于产生危废的企业带来一定的成本负担,发展较为缓慢。

根据环保部发布的《2016年全国大、中城市固体废物污染环境防治年报》(“以下简称《防治年报》”),2015年,全国246个大、中城市工业危废产生量达2,801.8万吨,其中,综合利用量1,372.7万吨,处置量1,254.3万吨,贮存量216.7万吨。工业危废综合利用量占利用处置总量的48.3%,处置、贮存分别占比44.1%和7.6%,有效地利用和处置是处理工业危险废物的主要途径。

工业危险废物利用、处置等情况

图表来源:国家危险废物名录

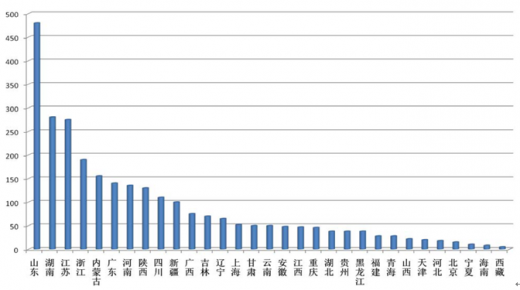

2015年各省(区、市)大、中城市发布的工业危废产生情况如下图所示,工业危险废物产生量排在前三位的省是山东、湖南、江苏。

2015年各省(区、市)工业危险废物产生情况(万吨)

图表来源:国家危险废物名录

根据环保部门统计,2015年全国共利用危险废物2,049.7万吨,处置危险废物1,174.0万吨。

2006-2015年全国工业危险废物产生及利用处置情况

图表来源:国家危险废物名录

由上表可知,2011年以来危废产生量出现大幅增量,且每年都有大量的工业危废未被及时安全处置,这些危废的存在给生态环境及人体健康带来了极大的风险。

随着经济的发展和工业企业的增多,2016年我国工业增加值已达到24.79万亿,危废的产生量也呈现逐年上升态势。目前虽然危废处置市场参与企业众多,但整体规模和生产能力偏小,危废处置范围有待扩大,处置技术有待提升,危废处理能力和危废产量存量之间存在较大缺口。

4、特殊危废——炼油废催化剂市场

催化剂在石油炼制过程中必不可少且用量较大,在使用过程中会因诸多原因导致其活性和选择性下降而从装置中卸出报废,被卸出的废催化剂含有镍、钒等有毒有害金属元素,这些元素多以氧化态存在,如处置不当遇雨水会转化为离子态进入水体和土壤,对水体、土壤以及植被等造成污染;此外,粒径较小的废催化剂,遇风会进入大气,形成可吸入颗粒物,是造成雾霾的原因之一,进而危及人体健康。

按照每炼制1吨原油消耗0.354kg炼油催化剂的标准测算,目前我国炼油行业每年产生19.15万吨炼油废催化剂,其中绝大多数采用填埋方式进行处理,仅有约10%的废催化剂采用资源化方式处理。废催化剂呈固态,填埋处置占用了大量的土地资源,且其含有的镍、钒等有毒有害金属元素以氧化态存在,不会随着填埋处置而自行消失,如填埋处置不当,会直接造成对土壤及地下水的污染,进而危及人体健康。

废催化剂的资源化处置方式达到减量化、无害化的同时实现了资源的循环利用,即将废物循环回用至废物产生单位,又可将废物用来生产与其性质不同的其他基础化工原料产品。资源化处置方式在保护和改善环境的同时提高了资源利用效率,所以,对废催化剂的资源化处置方式会更受重视,是重点发展方向。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。