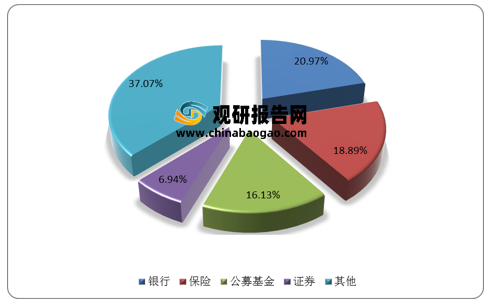

当前,我国资产管理市场形成了以银行、证券、第三方机构、信托为主导的市场格局。由于我国证券行业财富管理转型起步较晚,渠道优势不明显,因此券商资产管理规模占比不断受到挤压。2021年上半年,证券行业实现受托管理资金本金总额10.45万亿元,同比下降11.67%,截至2020年,证券公司占资产管理的市场份额已下降至6.94%,同比下降2.57pct,较2016年高点下降8.2pct。我国资产管理市场占比最大的两个主体是银行和保险,分别占比20.97%和18.89%。较券商占比高出14.03pct和11.96pct。但值得注意的是,公募基金规模增速较快,截至2020年已达到16.13%的规模占比,同比上涨3.16%。

从基金销售业务的结构来看,券商虽然与银行、第三方机构存在差距,但占比不断提升。数据显示,2021年二季度我国公募基金销售保有规模排名前100的机构中,券商占据51个,较上一季度增加4家,银行和第三方机构各占19家。

二、市场具体竞争情况

(1)券商财富管理代销金融产品业务

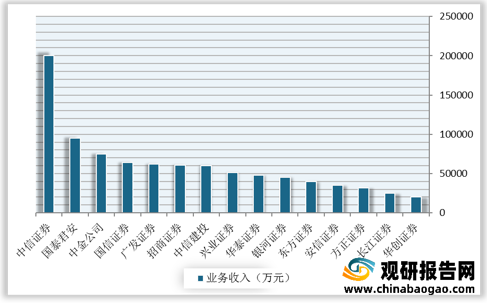

从代销金融产品业务净收入来看,2020年代销金融产品业务收入排名前十的券商均超过4亿元,且均为规模较大的头部券商。其中中信证券以20亿的收入稳居行业首位,占行业总收入的15.91%。从代销金融业务收入同比增速来看,2020年,大部分券商均实现较高水平的增长,同比涨幅超过100%的有64家,涨幅超过行业增速191%的券商共34家。涨幅最大的华创证券同比增长了3312.5%。代销金融产品收入排名前10的券商同比增速均超过100%,负增长的仅两家券商。

从代销金融产品业务占经纪业务比重角度来看,共有19家券商代销金融产品业务收入在经纪业务中占比10%以上,其中华创证券以31.13%位列第一,其次是中信证券(22.79%)、瑞银证券(21.02%)、兴业证券(20.36%)、中邮证券(18.84%)和东方证券(18.63%)。增速位居前20的上市券商大部分属于资产规模较大的券商,其中,除去代销金融产品业务收入远超其他券商的中信证券以外,兴业证券和东方证券作为总资产和净资产均排名均位居前20的券商,也实现了较高水平的增长,财富管理转型效果显著。

| 证券公司 |

经纪业务收 入(万元) |

代销金融产品收入 (万元) |

占比(%) |

| 中信证券 |

877,620 |

200,018 |

22.79% |

| 兴业证券 |

261,528 |

53,251 |

20.36% |

| 东方证券 |

209,360 |

38,996 |

18.63% |

| 中金公司 |

410,847 |

75,128 |

18.29% |

| 浙商证券 |

147,003 |

23,256 |

15.82% |

| 国金证券 |

155,652 |

20,162 |

12.95% |

| 中信建投 |

441,975 |

56,608 |

12.81% |

| 国泰君安 |

770,085 |

93,445 |

12.13% |

| 国信证券 |

611,196 |

70,811 |

11.59% |

| 财通证券 |

118,024 |

12,842 |

10.88% |

| 长江证券 |

289,277 |

30,122 |

10.41% |

| 广发证券 |

601,767 |

62,594 |

10.40% |

| 招商证券 |

621,469 |

58,694 |

9.44% |

| 长城证券 |

91,836 |

8,368 |

9.11% |

| 山西证券 |

51,964 |

4,658 |

8.96% |

| 方正证券 |

367,577 |

32,123 |

8.74% |

| 华泰证券 |

578,505 |

48,030 |

8.30% |

| 中原证券 |

68,512 |

5,153 |

7.52% |

(2)券商财富管理投资咨询业务

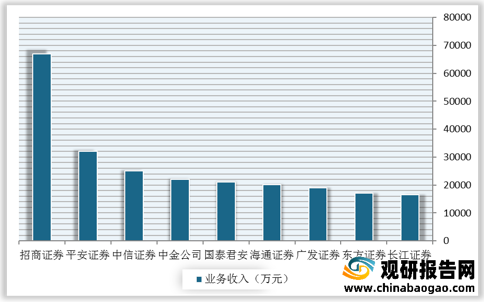

从投资咨询业务净收入来看,2020年投资咨询业务排名前十的券商该项业务收入均超过1.5亿元,其中招行证券以6.7亿元的位居行业第一,远超第二名平安证券的3.2亿元。此外,收入大于2亿元的券商还包括中信证券(2.6亿元)、中金公司(2.5亿元)、国泰君安(2.4亿元)和海通证券(2.0亿元)。投资咨询业务的发展两极分化较为严重,85家券商2019与2020年均开展此业务的券商中,54家收入成正增长,其中,有三家券商投资咨询业务收入涨幅超过1000%。26家涨幅超过100%。31家收入出现负增长,上市券商中,国泰君安和东方证券作为投资咨询业务规模大于1亿的券商,分别实现了754.88%和344.49%的高水平增长。

从投资咨询业务占经纪业务比重角度来看,位居前列的均为中小型券商,投资咨询业务收入排名第一的招商证券在占比排名之位列第14名。这主要是因为,一方面,规模较大的本土券商在经纪业务收入构成方面,通常仍以代理买卖证券业务等传统经纪业务收入为主,且传统经纪业务作为流量入口,更易于引导至资产门槛较低的代销金融产品业务。另一方面,也可以说明投资咨询这类买方模式为主的业务对于零售客户的数量要求较低,如果中小型券商与部分高净值客户建立长期关系,其投资咨询业务收入将呈稳定增长趋势,不会随着市场交投活跃程度而大幅波动,体现出了财富管理业务较强的抗周期波动特点。

| 证券公司 |

经纪业务收 入(万元) |

投资咨询业务收 入(万元) |

占比(%) |

| 第一创业 |

41,206 |

13352 |

32.40% |

| 中原证券 |

68,512 |

8156 |

11.90% |

| 招商证券 |

621,469 |

67352 |

10.84% |

| 天风证券 |

71,708 |

6438 |

8.98% |

| 东方证券 |

209,360 |

16104 |

7.69% |

| 中金公司 |

410,847 |

24579 |

5.98% |

| 长城证券 |

91,836 |

5417 |

5.90% |

| 国金证券 |

155,652 |

8997 |

5.78% |

| 长江证券 |

289,277 |

15862 |

5.48% |

| 华林证券 |

45,170 |

2224 |

4.92% |

| 海通证券 |

429,654 |

20493 |

4.77% |

| 东北证券 |

95,103 |

4070 |

4.28% |

| 华安证券 |

87,625 |

3639 |

4.15% |

| 广发证券 |

601,767 |

19997 |

3.32% |

| 中泰证券 |

334,470 |

10746 |

3.21% |

| 国泰君安 |

770,085 |

23646 |

3.07% |

| 中信证券 |

877,620 |

26450 |

3.01% |

| 山西证券 |

51,964 |

1325 |

2.55% |

| 国海证券 |

62,752 |

1242 |

1.98% |

| 东吴证券 |

136,315 |

2582 |

1.89% |

(3)券商财富管理公募基金销售业务

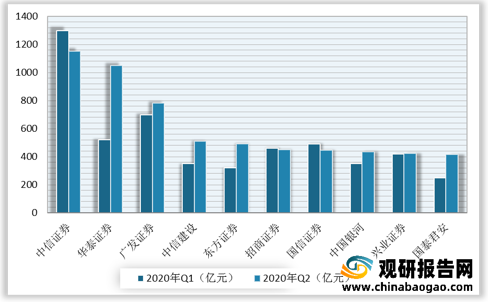

2021年上半年,排名前十的券商名单与一季度相比变化较小,仅平安证券一家跌出前十,国泰君安进入前十。2020年总资产排名前十的券商中,有7家同样位于基金销售保有总规模的前十名,可以看出基金销售业务方面头部券商依然占据额优势。另一方面,排名第一的中信证券与第二的华泰证券差距较小,排名4-10的券商基金销售规模也基本不存在差距,证券行业内部竞争较为激烈。同时,本次新上榜的四家券商分别是山西证券、中航证券、华安证券、民生证券,其总资产分别在2020年中证协发布的行业排名中位居35、62、39和36,均属于中小型券商。可以看出,券商行业全面开展财富管理转型,综合实力较强的大型券商,或走差异化路线的中小券商均得到发展。

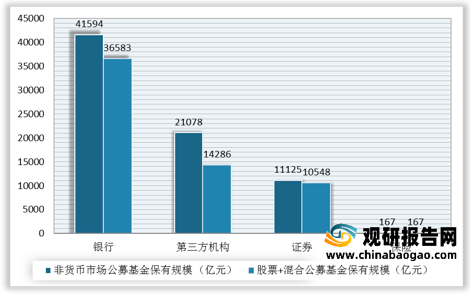

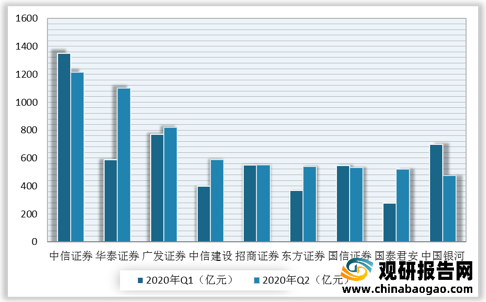

具体来看,业务方面,华泰证券业务基金保有规模增速较快,股票+混合公募基金保有规模实现106.61%的增长,非货币市场公募基金保有规模实现89.56%的增长。此外,中信建投和东方证券两类基金的保有量均实现40%以上的大幅增长。广发证券增速相对较慢,两类产品的环比增速约均约为6%,但仍与之后的券商保持一定差距。整体来看,华泰证券、广发证券、中信建投、东方证券保持着销售规模优势和良好的成长趋势,财富管理转型稳步推进,发展前景较好。

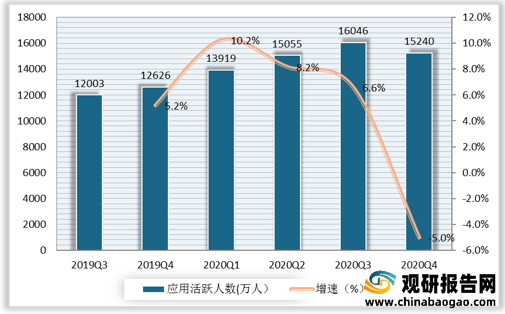

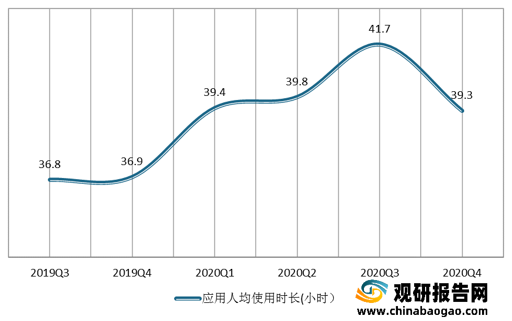

(4)券商财富管理APP活跃人数

在2020年第三季度之前,我国券商APP活跃人数和人均使用时长持续增长,分别同比增长了33.68%和13.32%。在2020年第四季度,两项指标均有所回落,证券服务应用活跃人数回落至15240万人,人均使用时长回落至39.3小时。但整体来看,2020年活跃人数和使用时长仍呈现上升趋势,分别同比增长了20.7%和6.5%。

具体来看,我国券商APP中,东方财富的活跃人数远高于其他券商,在传统券商中,华泰证券月活人数749.34万人,占据绝对优势。国泰君安、平安证券和海通证券的月活人数为404.1万人、378.59万人、335.82万人,位居行业3、4、5的位置。整体来看,APP位居行业前列的券商大部分是资产规模较大的头部券商,但是也有部分中小券商,如方正证券,以329.49万人位居行业第六,且在大部分券商环比增速回落或放缓的情况下,仍实现2.28%的环比增长。总体来看,头部券商整体月活较高,数字凭他搭建较为完善,其中东方财富和华泰证券APP占据较大优势,在数字化转型和科技金融搭建水平较高。

| 所属券商 |

APP名称 |

活跃人数 |

环比增速 |

| 东方财富 |

东方财富 |

1,135.65 |

-1.64% |

| 华泰证券 |

涨乐财富通 |

749.34 |

-0.84% |

| 国泰君安 |

国泰君安君弘 |

404.1 |

-1.03% |

| 平安证券 |

平安证券 |

378.59 |

-0.79% |

| 海通证券 |

海通e海通财 |

335.82 |

2.46% |

| 方正证券 |

小方 |

329.49 |

2.28% |

| 中信证券 |

中信证券信e投 |

327.81 |

-2.20% |

| 广发证券 |

广发证券易淘金 |

324.19 |

0.18% |

| 中信建投 |

蜻蜓点金 |

309.92 |

-3.45% |

| 中国银河 |

中国银河证券 |

307.25 |

-3.24% |

| 招商证券 |

招商证券 |

299.06 |

1.27% |

| 申万宏源 |

申万宏源大赢家 |

296.72 |

0.95% |

| 中泰证券 |

中泰齐富通 |

293.45 |

0.24% |

| 国信证券 |

金太阳 |

289.55 |

0.42% |

| 安信证券 |

安信手机证券 |

258.72 |

3.44% |

| 长江证券 |

长江e号 |

178.47 |

-3.40% |

| 中金财富 |

掌中投 |

160.09 |

-7.29% |

| 光大证券 |

光大金阳光 |

153.88 |

-3.74% |

| 华西证券 |

华彩人生 |

109.68 |

-1.51% |

| 东莞证券 |

掌证宝 |

103.79 |

-5.67% |

(5)券商财富管理参控基金公司情况

2020年,A股市场的活跃度较高,公募基金发展迅速,行业规模再创新高,部分券商控股或参股的基金管理公司成为其资管业务收入的主要来源。从2020年年报统计数据来看,交易佣金前15的券商中,中信证券超过10亿元的总佣金数远超其他券商,共有9家券商佣金超过5亿。从增速来看,排名前15的券商均实现了较高水平的增长,其中申万宏源的佣金同比增速最快,高达692.62%。排名前十五的券商都控股或参股了至少一家基金管理公司,其中,广发证券持有易方达基金22.65%的股份,是其三个并列第一大股东之一,持有广发基金54.53%的股权,易方达基金和广发基金是我国管理资产规模排名前二的基金公司,兴业证券持有管理规模排名第四的南方基金9.15%的股份,东方证券持有管理规模排名第五的汇添富基金35.41%的股份,为第一大股东。

目前来看,基金公司马太效应显著趋势越来越显著,头部基金公司在管理规模和营收能力方面都具备较大优势,参股或控股大型基金公司,与其形成协同优势的券商更有利于推动财富管理转型。

| 公司 |

总佣金(万元) |

同比增长率(%) |

佣金席位占比(%) |

控股基金 |

持股比例 |

参股基金 |

持股比例 |

| 中信证券 |

103,669.35 |

97.60 |

7.44 |

华夏基金管理有限公司 |

62.20% |

中信产业投资基金管理有限公司 |

35% |

| 长江证券 |

74,112.18 |

85.61 |

5.32 |

- |

- |

长信基金管理有限责任公司 |

44.55% |

| 中信建投 |

69,657.59 |

101.08 |

5.00 |

中信建投基金管理有限公司 |

55% |

- |

22.65% |

| 广发证券 |

66,222.59 |

103.21 |

4.75 |

广发基金管理有限公司 |

54.53% |

易方达基金管理有限公司 |

49% |

| 招商证券 |

63,789.02 |

90.25 |

4.58 |

- |

- |

博时基金管理有限公司、招商基金管理有限公司 |

45% |

| 中泰证券 |

55,608.29 |

91.44 |

3.99 |

- |

- |

万家基金管理有限公司 |

49% |

| 国泰君安 |

52,789.68 |

63.08 |

3.79 |

华安基金管理有限公司 |

28% |

- |

- |

| 兴业证券 |

51,989.62 |

110.71 |

3.73 |

兴证全球基金管理有限公司 |

51% |

南方基金管理股份有限公司 |

9.15% |

| 申万宏源 |

51,767.12 |

692.62 |

3.72 |

申万菱信基金管理有限公司 |

67% |

富国基金管理有限公司 |

27.78% |

| 海通证券 |

49,533.80 |

65.46 |

3.56 |

海富通基金管理有限公司、海富产业投资基金管理有限公司 |

51%、67% |

富国基金管理有限公司 |

27.78% |

| 华泰证券 |

49,163.74 |

85.11 |

3.53 |

- |

- |

南方基金管理股份有限公司、华泰柏瑞基金管理有限公司 |

41.16%、49% |

| 东方证券 |

47,664.12 |

76.37 |

3.42 |

- |

- |

汇添富基金管理股份有限公司 |

35.41% |

| 光大证券 |

45,149.85 |

44.34 |

3.24 |

光大保德信基金管理有限公司 |

55% |

大成基金管理有限公司 |

25% |

| 方正证券 |

39,693.30 |

86.60 |

2.85 |

方正富邦基金管理有限公司 |

66.7% |

- |

- |

| 国信证券 |

36856.26 |

123.07 |

2.65 |

- |

- |

鹏华基金管理有限公司 |

50% |

(6)券商财富管理信息技术投入水平

从信息技术投入的绝对值来看,中证协公布的数据显示,2020年共有17家券商信息技术投入超过5亿元,其中超过10亿元的共4家,分别为华泰证券、国泰君安、中信证券和招商证券。从增速来看,102家券商中,除去7家2020年新增券商,仅4家券商信息技术投入同比增速为负,共有40家券商信息投入增速超过20%。上市券商中,华泰证券以61.94%的高额增速位居行业第一,财通证券(49.73%)、浙商证券(45.90%)、红塔证券(42.14%)增速均超过40%。总体来看,大部分券商重视数字化转型,加大信息技术投入。由于投入规模基数的限制,大部分大型券商增幅靠后,但是,华泰证券在2019年位居行业第二的基础上,在2020年仍以60%以上的同比增速超越第二名国泰君安8.5亿元,华泰证券在搭建财富管理平台、数字化转型目标明确。

从信息技术投入的相对值来看,根据信息技术投入占营业收入的比重来看,投入超过5%的券商共22家,其中,共4家券商投入超过10%,分别为东方财富、平安证券、中泰证券和华泰证券。东方财富作为以互联网平台为中心的券商,其投入比高达17.43%。另一方面,部分中小型券商在线上平台搭建方面也表现出色,如东方证券、安信证券和财通证券,其信息技术投入均位于行业20名以内,而投入占比分别位列5、6、7位,可以看出这些中小型券商对数字化转型的重视。

| 证券公司 |

信息系统投入(万元) |

排名 |

信息技术投入占营业收入比例 |

排名 |

| 东方财富 |

45213 |

19 |

17.43% |

1 |

| 平安证券 |

80979 |

10 |

11.56% |

2 |

| 中泰证券 |

78336 |

11 |

11.08% |

3 |

| 华泰证券 |

194705 |

1 |

10.98% |

4 |

| 东方证券 |

77692 |

12 |

9.41% |

5 |

| 安信证券 |

67540 |

14 |

8.90% |

6 |

| 财通证券 |

38364 |

20 |

8.85% |

7 |

| 中金公司 |

95345 |

6 |

8.75% |

8 |

| 东吴证券 |

28113 |

23 |

8.60% |

9 |

| 国金证券 |

33709 |

22 |

8.45% |

10 |

| 方正证券 |

46844 |

18 |

8.19% |

11 |

| 兴业证券 |

52060 |

16 |

7.22% |

12 |

| 招商证券 |

103263 |

4 |

7.02% |

13 |

| 国信证券 |

81167 |

9 |

6.63% |

14 |

| 国泰君安 |

139828 |

2 |

6.61% |

15 |

| 中信建投 |

82446 |

8 |

6.47% |

16 |

| 广发证券 |

94294 |

7 |

6.21% |

17 |

| 银河证券 |

74697 |

13 |

6.16% |

18 |

| 海通证券 |

96078 |

5 |

6.05% |

19 |

| 长江证券 |

37063 |

21 |

5.63% |

20 |

| 光大证券 |

50232 |

17 |

5.44% |

21 |

| 中信证券 |

137395 |

3 |

5.44% |

22 |

| 申万宏源 |

63045 |

15 |

4.67% |

23 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。