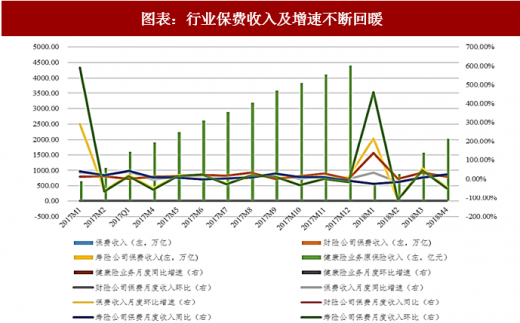

中短存续期与万能型保险理财产品的削减对保费收入影响比预期中小,行业回归保障本源后保费收入动力犹存。以健康险为代表的销售逐步回暖,从累计同比增速看,1-4 月的同比增速为6.02%,较1-2 月、1-3 月的保费增速-18.19%、-2.39%实现了转正;月度同比增速数据也在不断改善,4 月的同比增速为48.86%;4 月的环比增速为-31.87%。总体看,健康险保费销售的相对回暖为新业务价值率的提升垫底了重要基础,也符合我们前期报告的判断,在行业回归本源的大背景下,保障型产品迎来景气周期。

图表:行业保费收入及增速不断回暖

资料来源:观研天下整理

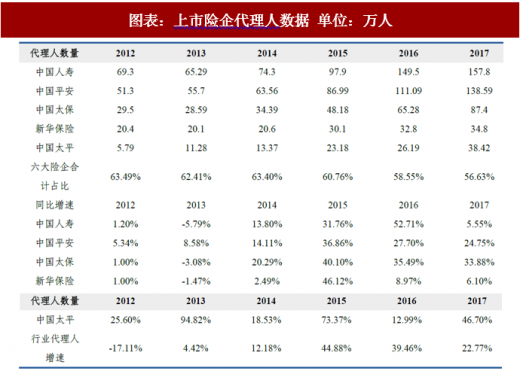

近年来上市险企的个险渠道代理人规模逐年攀升,但总体看代理人高速增长或将难以持续。截止到2017 年,中国平安、中国人寿、中国太保、新华保险、中国太平和中国人保的代理人规模分别达到了138.59 万人、157.8 万人、87.4 万人、34.8 万人、39.07 万人和29.13 万人,且呈现出明显的上升趋势。2018 年4-5 月份保险公司有望迎来代理人增员优化的高峰期,保费新单收入增长在第二季度会呈现边际改善趋势。

参考观研天下发布《2018年中国保险行业分析报告-市场深度调研与发展前景预测》

客观上,我们再次强调,从近期的草根调研所了解的信息看,由于受监管等因素影响,代理人的收入承压,尤其是中高收入的代理人主要受销售年金险下滑影响导致边际上下滑更大。因此,基本难以呈现像2017 年的高速增长,靠人海战略的竞争策略基本告罄,险企的竞争策略转向提升健康人力与举绩率,以专业化取胜的时代已悄悄到来。

图表:上市险企代理人数据 单位:万人

资料来源:观研天下整理

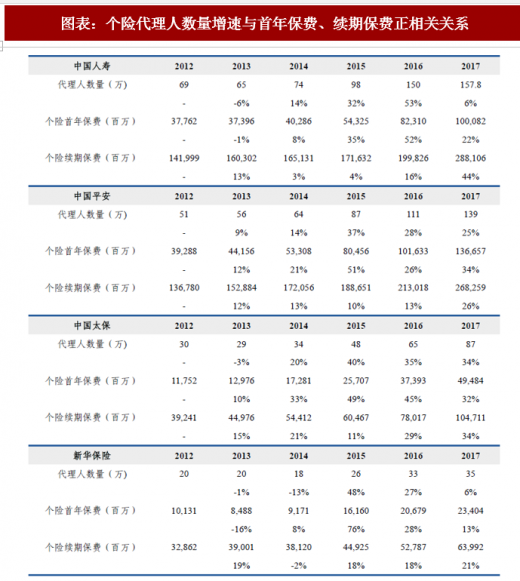

图表:个险代理人数量增速与首年保费、续期保费正相关关系

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。