影视公司进军实景娱乐,布局“IP+旅游”的全产业链开发;进一步释放 IP 价值,打开业绩增长的新空间。对比海外影视公司迪士尼,其拥有白雪公主、米老鼠、唐老鸭、加勒比海盗、漫威宇宙等众多核心 IP,围绕 IP 打造线下主题乐园,其乐园营收占到集团总体收入的 30%以上。国内影视公司华谊兄弟、光线传媒、奥飞娱乐、博纳影业等结合自身 IP,纷纷开启线下实景娱乐布局。国内影视公司 IP 矩阵和内容的重量级上和迪士尼存在较大差距,结合影视内容打造和地方发展相融合的线下实景娱乐项目是初期的发展方向。

影视制作公司的入局,增加了线下文化娱乐产业内容供给。华谊兄弟是国内最早涉及到主题乐园的影视制作公司之一,2012 年华谊兄弟与观澜湖公司、冯小刚工作室共同在海南打造了观澜湖华谊冯小刚电影公社,集实景旅游、实体商业、影视拍摄三位一体的大型电影主题景区,包括 1942 风情街、老北京风情街、南洋风情街、教堂广场区、集合冯氏贺岁电影经典场景的园林景观区、影人星光大道,以及包含全球最大的 8000 平米影视基地在内的摄影棚及配套服务区;景区融合了电影《非诚勿扰》、《夜宴》、《天下无贼》、《唐山大地震》等电影场景。经过多年布局,华谊兄弟 2018 年实景娱乐业务将进入收获期,2017 年,电影小镇、电影世界、 电影城 、文化城等项目累计签约项目 18 个;苏州、长沙、南京、郑州项目将相继开园。影视公司采用轻资产模式,以 IP 品牌授权和运营为主要盈利途径;将电影 IP 和城市文化相融合,将传统旅游向文化旅游发展。对比迪士尼来看,娱乐 IP 是迪士尼乐园经久不衰的核心。迪士尼乐园和迪士尼所有娱乐业务息息相关,互相起促进作用,达到共同开发品牌 IP 深度挖掘价值的目的。迪士尼乐园 IP 包括最初的经典主角米老鼠、汽车总动员等卡通形象以及星球大战等电影角色,迪士尼还习惯于把票房优秀的电影角色直接原封不动的搬到乐园之中,比如《冰雪奇缘》中的艾莎与安娜等等,同时迪士尼在 2018 年 3 月发布宣传片表示将在巴黎、加州和香港迪士尼建立漫威主题园区。拥有如此完善的产业链,乐园 IP 不断更新,迪士尼乐园成了集团 IP 衍生品二次变现法宝。迪士尼拥有的不单是品牌 IP,它真正成功的是做到了卡通形象的场景话,使得每一位来迪士尼乐园的游客能够感受到自己是故事中的主角,这一点与单纯的体会各种娱乐设施不同,消费者在沉浸其中的同时完成了消费。

参考观研天下发布《2018年中国泛娱乐行业分析报告-市场运营态势与投资前景预测》

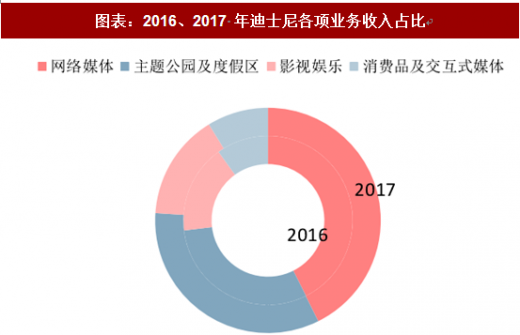

图表:2016、2017 年迪士尼各项业务收入占比

资料来源:观研天下整理

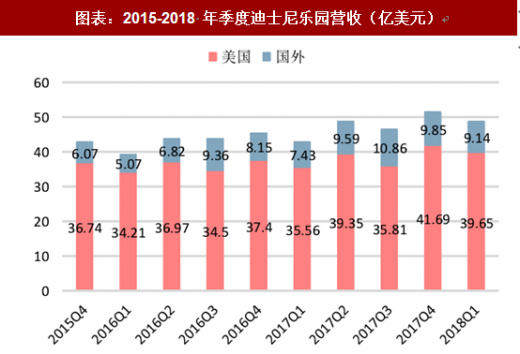

图表:2015-2018 年季度迪士尼乐园营收(亿美元)

资料来源:观研天下整理

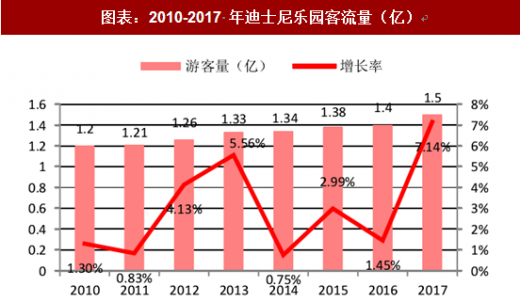

图表:2010-2017 年迪士尼乐园客流量(亿)

资料来源:观研天下整理

图表:2017 年部分迪士尼乐园客流量(百万)

资料来源:观研天下整理

究发展部门票只占收入小部分,更多来自于衍生品二次消费。虽说迪士尼乐园有着庞大的游客量和业内最高的门票价钱,但门票带来的收益只占了很少,超过 60%的收入来自于其衍生品产业链,包括玩具、食品、酒店等。迪士尼乐园均建立在了距离市区很远的地方,这一方面大大降低了购地成本,同时为其带来了大笔的酒店额外收入;公园还推出了多日门票价格优惠的策略,吸引更多的游客过夜停留,迪士尼酒店每晚价钱平均高达 300 美元,其入住率仍高达 90%。

图表:迪士尼酒店房间及占用率

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。