随着社会各界对人口老龄化现象的关注,近年来“保险+养老”也成为了人身险公司业务发展的重要方向,大型保险公司纷纷以重资产、轻资产模式发力养老社区。

一、保险企业纷纷布局养老社区驱动因素

(一)政策支持

政策对保险公司投资养老经历了一个从谨慎、到放开、再到理性规范的递进过程。2009年,保监会出台《险资投资不动产办法》和《险资投资股权办法》,允许保险公司投资不动产和企业股权,由此揭开了政策鼓励保险公司进军养老的序幕。

2009年11月19日,在政策支持下,保监会下发《关于“泰康—养老社区股权投资计划”备案的通知》,批准泰康开办养老社区。2010年,泰康之家成立,预示着保险投资养老的政策真正落地。

在险企纷纷重资产投资之后,政策越发理性和完善。2018年1月24日,保监会发布了新《保险资金运用管理办法》,新办法有两个新增原则:一是保险资金运用必须以服务保险业为主要目标,二是,保险资金运用应当坚持独立运作,不受股东违规干预。

此外,新险资运用办法和保监会印发的《中国保险业发展“十三五”规划纲要》也提到,允许保险资金投资资产证券化产品,拓宽保险资金服务领域、创新保险资金运用方式(鼓励设立不动产、基础设施、养老等专业保险资产管理机构,允许专业保险资产管理机构设立夹层基金、并购基金、不动产基金等)。

(二)着眼于保险公司自身发展

1、投资重资产养老可以提高保险公司的偿付能力

在保险公司进入养老行业初期,保险公司的投资速度很快,通过投资养老社区可进行评估增值,在账面上创造收益,提高偿付能力。不过,值得一提的是,2017年后,由于保监会对大类资产占比和偿付能力的控制,保险公司投资养老社区进行评估增值的盛宴不再,保险公司也就不再能借此获得偿付能力,反而会因此而打折。

2、有利于缓解保险资金“长短错配”的压力

保险资金量丰厚,有大量可投资资产,但目前资金主要进入银行存款、国债等短期投资渠道,投资渠道较为单一,造成资产负债期限的不匹配。而养老作为一个综合性的服务业,需要一定的时间沉淀服务,考虑到养老社区、老年公寓的建设周期长,也需要长期、稳定的资金来源。两者相匹配,可以缓解保险资金“长短错配”的压力。

3、促进保单销售

商业保险的到期续保问题一直影响着保险公司业务的稳定经营。 保险公司将保险产品与养老服务、养老地产的会员资格挂钩,可以增加保险产品的吸引力,形成差异化竞争,为客户提供更多元的选择,提高客户粘性,促进保单销售。例如,2019年太平洋保险全年发放了7906份养老社区入住资格函;太平养老社区项目入住资格带动首期保费约56亿港元,首期保费贡献率达18.8%,成为太平旗下寿险公司推动新单增长的重要贡献力量。

4、延长产业链

养老产业的快速发展,已经催生出了越来越多的业态,除重资产的大型养老社区外,还有各类轻量级的服务项目,涵盖老年人生活的方方面面。 险资布局养老,可以深耕已有的寿险客户,为老年人打造围绕全生命周期的服务,向上衔接工程保险,向下衔接医疗保险、护理保险、养老保险、上门服务等,继而带动公司的整体发展,提供公司的综合收益。

二、保险+养老社区具有天然优势

(一)资产端:保险资金的长周期特征与养老产业所需的稳定性匹配

养老社区的核心在“后续运营和持续照护服务”,其主要盈利来自于长期租 金收入和资产升值,现金回流速度慢,在开发和运营阶段均需要有稳定、长周期、 低成本、大规模的资金做支持。

保险资金规模大、回报要求低、周期长,适合投资养老社区。保险公司大量长期资金需要寻找具备稳定回报的投资方向,养老地产经营稳定,周期波动小,更多的与人口结构变化程度有关,可预期性强,现金流稳定。同时养老保险产品与养老地产的客户区高度一致,利于养老地产的灵活经营,同时也利于寿险产品的销售。

目前我国已有10家保险机构投资了47个养老社区项目,床位数超过8.4万个。同时,保险资金通过直接股权和间接股权投向产业方向为养老及养老产业上下游医疗、健康行业的私募股权投资基金2340多亿元,各大险企争相入局养老社区。

(二)负债端:促进保单销售,增强客户粘性

1、双向促进:养老社区与寿险保单捆绑销售形成正反馈

目前部分保险公司将保险与养老社区捆绑销售,如购买保险公司的某种产品或者达到一定金额可获得养老社区入住资格等销售模式,如泰康人寿已完成泰康之家八个养老项目布局,捆绑“幸福有约”保险;太平集团与全球著名养老社区品牌WATERMARK(美国水印)组建合资养老企业开发CCRC模式的养老社区“梧桐人家”,与中国太平推出的终身年金养老保险产品“悦享金生”进行捆绑式销售;合众人寿也推出了合众优年系列养老社区。

投资养老社区延伸可保险产业链,拉动寿险销售;长期可获取不动产增值收益。但目前来看,大部分保险公司的保险产品给付未能实现和养老社区费用真正挂钩,各保险公司仍需继续探索保险产品与养老社区之间的销售模式。

2、产品+服务:增强客户粘性,获取数据资源

过去的保险服务一般集中在客户理赔阶段,在保险售出的前期与客户沟通较少,对客户忠诚度的提高没有太大帮助。保险公司通过投资养老社区,同时销售相关保险产品,将保险产品与服务相结合,通过服务增加客户和保险公司接触的频率,增强客户粘性。同时养老社区为入住的客户提供的健康管理、亚健康管理、医疗服务等,包括为客户定制运动计划、营养方案,为客户安排特色体检、体重管理等。一系列的服务目的在于让客户健康的生活,一方面更好的控制赔付水平,另一方面增强客户粘性,了解公司产品和服务,未来可运用养老和健康大数据,支持养老健康保险产品创新,优化保险产品费率与条款,持续提高业务竞争力。

(三)构建高质量养老生态,增强社区引流力度

险企建设养老社区面临着投资重、盈利回报周期长的现实困境。从目前市场上的经营模式来看,大部分可盈利的养老项目的主流模式为“会费+月费”的会员卡模式,保险机构为主导开发的养老项目多与其养老保险产品销售进行捆绑。

养老机构对入驻的养老客户收取一次性会员费(100万-500万不等),后月缴纳5000-10000元的月费,如果老人为高龄老人或者失能老人需其他特殊服务时则另外收取特护费,目前主流的泰康保险的泰康之家、万科随园嘉树等均采用此类收费模式。

一般来说此类养老社区并非可销售物业,没有产权及产证,会员卡不能充当个人资产证明,也不能进行抵押。该类会员卡性质应属于“长期租赁合约”,在目前法律体系下难以获得完全保障,目前央企/国企/大型保险机构等资信情况较好的企业产品更容易获得消费者信任与青睐。

近年来,为进一步扩大保单销售,提升盈利水平,以泰康保险为代表的头部险企致力于做大支付,从“保险+养老社区入住资格(期货)”绑定的销售模式发展为“代理人+养老社区入住资格(现货)”的销售模式,鼓励代理人直接销售社区入住资格函,以此提高社区即期入住率。

除此之外,部分险企通过战略投资,与专业机构合作,建立丰富、完善的养老生态;强化社区体验,利用养老社区内部资源进行多种形式的场景体验,通过提升服务质量增强对对寿险引流的广度和深度。养老社区与保险产品相结合正逐渐为大众所接受,并成为促进“养老社区”与“保险产品”正反馈循环的双赢模式。

养老社区成为寿险产业链中的关键一环,既让保险资金的用途得到延伸,也扩展了保险产品的种类和服务,还带来了后续的健康险、护理险等产品接触客群的机会。

三、险企加速布局养老社区,“保险+产品”模式成主流

我国龙头险企如泰康、太平、国寿、太保等公司均陆续布局了养老产业,对 于保单销售的促进作用已体现,未来规模化布局加高品质运营的养老社区将提升 保险公司差异化竞争力。各公司在养老社区的定位、投资模式、运营方式、入住 方式等方面各有异同。

资料来源:观研天下整理

资料来源:观研天下整理

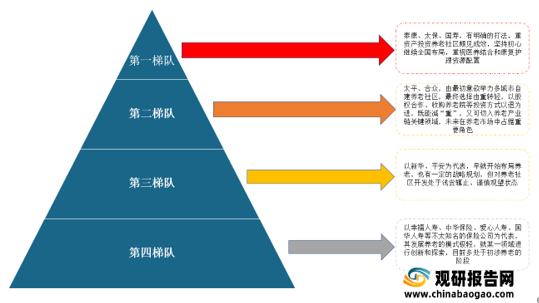

目前,布局养老社区的保险公司可划分为四个梯队,第一梯队是泰康、太保、国寿,重资产投资养老社区,重视医养结合和康复护理资源配置;第二梯队是太平、合众,以股权合作、收购养老院等投资方式以退为进,未来在养老市场中占据重要角色;第三梯队以新华、平安为代表,虽然很早布局养老社区,但多处于观望状态;第四梯队以幸福人寿、中华保险、爱心人寿、国华人寿等不太知名的保险公司为代表,其发展养老的模式极轻。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

一、保险企业纷纷布局养老社区驱动因素

(一)政策支持

政策对保险公司投资养老经历了一个从谨慎、到放开、再到理性规范的递进过程。2009年,保监会出台《险资投资不动产办法》和《险资投资股权办法》,允许保险公司投资不动产和企业股权,由此揭开了政策鼓励保险公司进军养老的序幕。

2009年11月19日,在政策支持下,保监会下发《关于“泰康—养老社区股权投资计划”备案的通知》,批准泰康开办养老社区。2010年,泰康之家成立,预示着保险投资养老的政策真正落地。

在险企纷纷重资产投资之后,政策越发理性和完善。2018年1月24日,保监会发布了新《保险资金运用管理办法》,新办法有两个新增原则:一是保险资金运用必须以服务保险业为主要目标,二是,保险资金运用应当坚持独立运作,不受股东违规干预。

此外,新险资运用办法和保监会印发的《中国保险业发展“十三五”规划纲要》也提到,允许保险资金投资资产证券化产品,拓宽保险资金服务领域、创新保险资金运用方式(鼓励设立不动产、基础设施、养老等专业保险资产管理机构,允许专业保险资产管理机构设立夹层基金、并购基金、不动产基金等)。

(二)着眼于保险公司自身发展

1、投资重资产养老可以提高保险公司的偿付能力

在保险公司进入养老行业初期,保险公司的投资速度很快,通过投资养老社区可进行评估增值,在账面上创造收益,提高偿付能力。不过,值得一提的是,2017年后,由于保监会对大类资产占比和偿付能力的控制,保险公司投资养老社区进行评估增值的盛宴不再,保险公司也就不再能借此获得偿付能力,反而会因此而打折。

2、有利于缓解保险资金“长短错配”的压力

保险资金量丰厚,有大量可投资资产,但目前资金主要进入银行存款、国债等短期投资渠道,投资渠道较为单一,造成资产负债期限的不匹配。而养老作为一个综合性的服务业,需要一定的时间沉淀服务,考虑到养老社区、老年公寓的建设周期长,也需要长期、稳定的资金来源。两者相匹配,可以缓解保险资金“长短错配”的压力。

3、促进保单销售

商业保险的到期续保问题一直影响着保险公司业务的稳定经营。 保险公司将保险产品与养老服务、养老地产的会员资格挂钩,可以增加保险产品的吸引力,形成差异化竞争,为客户提供更多元的选择,提高客户粘性,促进保单销售。例如,2019年太平洋保险全年发放了7906份养老社区入住资格函;太平养老社区项目入住资格带动首期保费约56亿港元,首期保费贡献率达18.8%,成为太平旗下寿险公司推动新单增长的重要贡献力量。

4、延长产业链

养老产业的快速发展,已经催生出了越来越多的业态,除重资产的大型养老社区外,还有各类轻量级的服务项目,涵盖老年人生活的方方面面。 险资布局养老,可以深耕已有的寿险客户,为老年人打造围绕全生命周期的服务,向上衔接工程保险,向下衔接医疗保险、护理保险、养老保险、上门服务等,继而带动公司的整体发展,提供公司的综合收益。

二、保险+养老社区具有天然优势

(一)资产端:保险资金的长周期特征与养老产业所需的稳定性匹配

养老社区的核心在“后续运营和持续照护服务”,其主要盈利来自于长期租 金收入和资产升值,现金回流速度慢,在开发和运营阶段均需要有稳定、长周期、 低成本、大规模的资金做支持。

保险资金规模大、回报要求低、周期长,适合投资养老社区。保险公司大量长期资金需要寻找具备稳定回报的投资方向,养老地产经营稳定,周期波动小,更多的与人口结构变化程度有关,可预期性强,现金流稳定。同时养老保险产品与养老地产的客户区高度一致,利于养老地产的灵活经营,同时也利于寿险产品的销售。

目前我国已有10家保险机构投资了47个养老社区项目,床位数超过8.4万个。同时,保险资金通过直接股权和间接股权投向产业方向为养老及养老产业上下游医疗、健康行业的私募股权投资基金2340多亿元,各大险企争相入局养老社区。

(二)负债端:促进保单销售,增强客户粘性

1、双向促进:养老社区与寿险保单捆绑销售形成正反馈

目前部分保险公司将保险与养老社区捆绑销售,如购买保险公司的某种产品或者达到一定金额可获得养老社区入住资格等销售模式,如泰康人寿已完成泰康之家八个养老项目布局,捆绑“幸福有约”保险;太平集团与全球著名养老社区品牌WATERMARK(美国水印)组建合资养老企业开发CCRC模式的养老社区“梧桐人家”,与中国太平推出的终身年金养老保险产品“悦享金生”进行捆绑式销售;合众人寿也推出了合众优年系列养老社区。

投资养老社区延伸可保险产业链,拉动寿险销售;长期可获取不动产增值收益。但目前来看,大部分保险公司的保险产品给付未能实现和养老社区费用真正挂钩,各保险公司仍需继续探索保险产品与养老社区之间的销售模式。

2、产品+服务:增强客户粘性,获取数据资源

过去的保险服务一般集中在客户理赔阶段,在保险售出的前期与客户沟通较少,对客户忠诚度的提高没有太大帮助。保险公司通过投资养老社区,同时销售相关保险产品,将保险产品与服务相结合,通过服务增加客户和保险公司接触的频率,增强客户粘性。同时养老社区为入住的客户提供的健康管理、亚健康管理、医疗服务等,包括为客户定制运动计划、营养方案,为客户安排特色体检、体重管理等。一系列的服务目的在于让客户健康的生活,一方面更好的控制赔付水平,另一方面增强客户粘性,了解公司产品和服务,未来可运用养老和健康大数据,支持养老健康保险产品创新,优化保险产品费率与条款,持续提高业务竞争力。

(三)构建高质量养老生态,增强社区引流力度

险企建设养老社区面临着投资重、盈利回报周期长的现实困境。从目前市场上的经营模式来看,大部分可盈利的养老项目的主流模式为“会费+月费”的会员卡模式,保险机构为主导开发的养老项目多与其养老保险产品销售进行捆绑。

养老机构对入驻的养老客户收取一次性会员费(100万-500万不等),后月缴纳5000-10000元的月费,如果老人为高龄老人或者失能老人需其他特殊服务时则另外收取特护费,目前主流的泰康保险的泰康之家、万科随园嘉树等均采用此类收费模式。

一般来说此类养老社区并非可销售物业,没有产权及产证,会员卡不能充当个人资产证明,也不能进行抵押。该类会员卡性质应属于“长期租赁合约”,在目前法律体系下难以获得完全保障,目前央企/国企/大型保险机构等资信情况较好的企业产品更容易获得消费者信任与青睐。

近年来,为进一步扩大保单销售,提升盈利水平,以泰康保险为代表的头部险企致力于做大支付,从“保险+养老社区入住资格(期货)”绑定的销售模式发展为“代理人+养老社区入住资格(现货)”的销售模式,鼓励代理人直接销售社区入住资格函,以此提高社区即期入住率。

除此之外,部分险企通过战略投资,与专业机构合作,建立丰富、完善的养老生态;强化社区体验,利用养老社区内部资源进行多种形式的场景体验,通过提升服务质量增强对对寿险引流的广度和深度。养老社区与保险产品相结合正逐渐为大众所接受,并成为促进“养老社区”与“保险产品”正反馈循环的双赢模式。

养老社区成为寿险产业链中的关键一环,既让保险资金的用途得到延伸,也扩展了保险产品的种类和服务,还带来了后续的健康险、护理险等产品接触客群的机会。

三、险企加速布局养老社区,“保险+产品”模式成主流

我国龙头险企如泰康、太平、国寿、太保等公司均陆续布局了养老产业,对 于保单销售的促进作用已体现,未来规模化布局加高品质运营的养老社区将提升 保险公司差异化竞争力。各公司在养老社区的定位、投资模式、运营方式、入住 方式等方面各有异同。

保险公司投资养老社区有三种模式

模式 |

简介 |

重资产投入模式 |

依托集团的资产优势投入资金自建养老社区项目,这种模式取决于公司的资产规模,保险公司的 角色往往是“投资商、开发商、运营商”合为一体。典型模式是泰康、太保、国寿 |

轻重资产相结合模式 |

部分养老社区自建,同时与第三方签约合作或 者以股权投资养老机构,典型代表为太平、合众 |

纯轻资产模式 |

全部与第三方合作的模式,通过第三方现成的养老床位数来实现资源互换,典 型代表为光大永明汇晨养老社区 |

各保险公司正式布局养老时间点

时间 |

保险公司 |

2010年 |

泰康之家、合众人寿 |

2012年 |

平安保险、太平人寿、新华保险、同方全球人寿 |

2014年 |

太平洋保险、前海人寿、幸福人寿 |

2015年 |

中国人寿、阳光保险、人保寿险、招商仁和人寿 |

2016年 |

恒大人寿、光大永明人寿 |

2018年 |

爱心人寿 |

2019年 |

大家保险、复星保德信、中华保险、国华人寿 |

目前,布局养老社区的保险公司可划分为四个梯队,第一梯队是泰康、太保、国寿,重资产投资养老社区,重视医养结合和康复护理资源配置;第二梯队是太平、合众,以股权合作、收购养老院等投资方式以退为进,未来在养老市场中占据重要角色;第三梯队以新华、平安为代表,虽然很早布局养老社区,但多处于观望状态;第四梯队以幸福人寿、中华保险、爱心人寿、国华人寿等不太知名的保险公司为代表,其发展养老的模式极轻。

布局养老社区的四大保险公司梯队

资料来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。