非电行业大气污染物排放提标改造启动。2016 年之前已有众多行业发布大气污染物排放国家标准,但整体要求宽松,执行力度较弱。在火电厂超低排放改造接近收尾、而蓝天保卫战力度仍然不减的背景下,非电行业烟气治理提上日程,且根据污染物贡献度及成分复杂程度逐步启动。

2018 年钢铁大省河北、河南省先后出台钢铁工业超低排放要求,随后全国范围内超低排放改造工作方案(征求意见稿)出台,要求2020 年10 月底前,京津冀及周边、长三角、汾渭平原等重点区域基本完成超低排放改造,2022 年底前,珠三角、成渝、辽宁中部、武汉及其周边、长株潭、乌昌等区域基本完成,2025 年底前,全国具备改造条件的钢企力争实现超低排放。河北省环保厅已就钢铁、炼焦、水泥、平板玻璃、锅炉工业大气污染物排放提出提标要求,我们根据各项标准编制说明中的可得数据测算,全国范围内钢铁、炼焦、水泥行业大气污染物达标排放前提下,产生治理需求逾千亿。

参考观研天下发布《2018年中国智慧环保市场分析报告-行业深度分析与发展前景研究》

参考河北省钢铁工业污染治理情况,我们测算全国钢铁工业烟气治理空间约400 亿元。钢铁行业大气污染物主要产生工序在烧结、球团阶段,根据河北省环保厅发布的《钢铁工业大气污染物超低排放标准(征求意见稿)》编制说明,河北省范围内92.2%左右的烧结机机头(含竖炉)烟气目前采用湿法(石灰石、石灰石膏法或氧化镁法)脱硫工艺,未采取脱硝措施。传统湿法脱硫技术只能单纯脱除SO2,对NOx、重金属、二噁英等污染物的治理未做考虑,同时存在设备腐蚀和烟囱雨问题,因此在满足烧结机机头烟气(含竖炉焙烧)各类污染物超低排放限值的前提下,需对现有湿法脱硫工艺进行整改。结合《河北省钢铁工业大气污染物超低排放标准(征求意见稿)》编制说明,以及龙净环保南京梅钢项目的投资情况,测算可得钢铁烧结、球团工序烟气治理空间约400 亿元。对于钢铁企业来说,超低排放改造将新增运行成本约14.77~22.58 元/吨钢,相对于今年吨钢盈利空间而言,成本增加幅度相对有限。

参考河北省焦化企业大气污染物治理情况,我们测算全国焦化行业烟气治理空间约300~480 亿元。焦炉烟气是焦化企业最主要的废气排放源,根据河北省调研数据,省内焦化企业焦炉烟囱颗粒物≤10mg/m3的企业占比为 34.7%,SO2≤15mg/m3企业占比45.8%,NOx≤100mg/m3企业占比为 27.8%,全省实施焦炉煤气脱硫脱硝除尘超低改造投资约为 44~70 亿元。河北省焦炭产能占全国比重逾 14.56%,据此我们测算全国焦化行业烟气治理空间约 300~480亿元。对于炼焦企业来说,超低排放改造将新增运行成本 16~34 元/吨焦,相对于目前 263.8 元/吨焦的盈利空间来说,处于可承担范围内。

水泥行业高效脱硝技术尚待成熟,有望催生百亿级市场空间。水泥生产线主要排污环节在于熟料煅烧阶段,由于水泥窑内为碱性气氛,通常情况下SO2 排放浓度较低,因此污染物主要为颗粒物和氮氧化物。目前大多水泥企业通过布袋除尘器使得颗粒物排放浓度控制10mg/m3 以下,而氮氧化物排放浓度大多在150-260mg/m3 之间,仍有治理空间。氮化物末端治理措施主要有两种:选择性非催化还原技术(SNCR)和选择性催化还原技术(SCR),其中SNCR 发展相对成熟,结合工艺过程控制可将氮氧化物排放浓度控制在100-240mg/m3,SCR 技术尚处于示范完善阶段,可将氮氧化物排放浓度控制在100mg/m3 左右。河北省率先提出水泥窑及窑尾余热利用系统尾气超低排放标准为10/50/150mg/m3(颗粒物/二氧化硫/氮氧化物),要求2020 年之前完成达标排放改造。

投资成本方面,根据《河北省钢铁工业大气污染物超低排放标准(征求意见稿)编制说明》,若对现有“低氮燃烧+分级燃烧+SNCR”联合脱硝系统进行深入改造费用至少要新增投资300万元以上,全国改造空间约50 亿元;若选用SCR 脱硝工艺,脱硝效率较高,可达到90%以上,应用后可稳定达到排放限值。企业设备投资在2500-3000 万元之间,全国改造空间约500 亿元左右。

2018 年钢铁大省河北、河南省先后出台钢铁工业超低排放要求,随后全国范围内超低排放改造工作方案(征求意见稿)出台,要求2020 年10 月底前,京津冀及周边、长三角、汾渭平原等重点区域基本完成超低排放改造,2022 年底前,珠三角、成渝、辽宁中部、武汉及其周边、长株潭、乌昌等区域基本完成,2025 年底前,全国具备改造条件的钢企力争实现超低排放。河北省环保厅已就钢铁、炼焦、水泥、平板玻璃、锅炉工业大气污染物排放提出提标要求,我们根据各项标准编制说明中的可得数据测算,全国范围内钢铁、炼焦、水泥行业大气污染物达标排放前提下,产生治理需求逾千亿。

参考观研天下发布《2018年中国智慧环保市场分析报告-行业深度分析与发展前景研究》

图表:非电行业大气污染物排放政策发展

资料来源:观研天下整理

图表:地方及全国范围内钢铁工业超低排放标准

资料来源:观研天下整理

参考河北省钢铁工业污染治理情况,我们测算全国钢铁工业烟气治理空间约400 亿元。钢铁行业大气污染物主要产生工序在烧结、球团阶段,根据河北省环保厅发布的《钢铁工业大气污染物超低排放标准(征求意见稿)》编制说明,河北省范围内92.2%左右的烧结机机头(含竖炉)烟气目前采用湿法(石灰石、石灰石膏法或氧化镁法)脱硫工艺,未采取脱硝措施。传统湿法脱硫技术只能单纯脱除SO2,对NOx、重金属、二噁英等污染物的治理未做考虑,同时存在设备腐蚀和烟囱雨问题,因此在满足烧结机机头烟气(含竖炉焙烧)各类污染物超低排放限值的前提下,需对现有湿法脱硫工艺进行整改。结合《河北省钢铁工业大气污染物超低排放标准(征求意见稿)》编制说明,以及龙净环保南京梅钢项目的投资情况,测算可得钢铁烧结、球团工序烟气治理空间约400 亿元。对于钢铁企业来说,超低排放改造将新增运行成本约14.77~22.58 元/吨钢,相对于今年吨钢盈利空间而言,成本增加幅度相对有限。

图表:钢铁工业烧结、球团工序超低排放改造空间测算

资料来源:观研天下整理

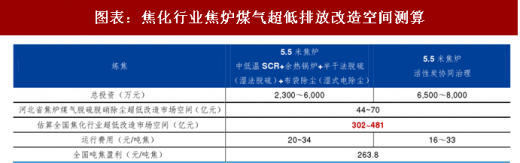

参考河北省焦化企业大气污染物治理情况,我们测算全国焦化行业烟气治理空间约300~480 亿元。焦炉烟气是焦化企业最主要的废气排放源,根据河北省调研数据,省内焦化企业焦炉烟囱颗粒物≤10mg/m3的企业占比为 34.7%,SO2≤15mg/m3企业占比45.8%,NOx≤100mg/m3企业占比为 27.8%,全省实施焦炉煤气脱硫脱硝除尘超低改造投资约为 44~70 亿元。河北省焦炭产能占全国比重逾 14.56%,据此我们测算全国焦化行业烟气治理空间约 300~480亿元。对于炼焦企业来说,超低排放改造将新增运行成本 16~34 元/吨焦,相对于目前 263.8 元/吨焦的盈利空间来说,处于可承担范围内。

图表:焦化行业焦炉煤气超低排放改造空间测算

资料来源:观研天下整理

水泥行业高效脱硝技术尚待成熟,有望催生百亿级市场空间。水泥生产线主要排污环节在于熟料煅烧阶段,由于水泥窑内为碱性气氛,通常情况下SO2 排放浓度较低,因此污染物主要为颗粒物和氮氧化物。目前大多水泥企业通过布袋除尘器使得颗粒物排放浓度控制10mg/m3 以下,而氮氧化物排放浓度大多在150-260mg/m3 之间,仍有治理空间。氮化物末端治理措施主要有两种:选择性非催化还原技术(SNCR)和选择性催化还原技术(SCR),其中SNCR 发展相对成熟,结合工艺过程控制可将氮氧化物排放浓度控制在100-240mg/m3,SCR 技术尚处于示范完善阶段,可将氮氧化物排放浓度控制在100mg/m3 左右。河北省率先提出水泥窑及窑尾余热利用系统尾气超低排放标准为10/50/150mg/m3(颗粒物/二氧化硫/氮氧化物),要求2020 年之前完成达标排放改造。

投资成本方面,根据《河北省钢铁工业大气污染物超低排放标准(征求意见稿)编制说明》,若对现有“低氮燃烧+分级燃烧+SNCR”联合脱硝系统进行深入改造费用至少要新增投资300万元以上,全国改造空间约50 亿元;若选用SCR 脱硝工艺,脱硝效率较高,可达到90%以上,应用后可稳定达到排放限值。企业设备投资在2500-3000 万元之间,全国改造空间约500 亿元左右。

图表:水泥行业超低排放改造空间测算

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。