1、战略重地:医疗保障第三大支柱

商业健康保险是我国“基本医保+雇主投保+个人投保”保障“三支柱”的重要组成,也是我国多层次医疗保障体系的关键领域。随着城镇化速度加快、疾病谱转变、人口老龄化、收入和消费结构升级,人民群众健康意识不断加强,对健康服务、健康保障的需求不断增加。自2012年以来,商业健康保险(剔除和谐安赢)以38%的年复合增速(CAGR)成为了保险行业增速最快的险种,同期寿险CAGR19%、意外险CAGR18%、财产险增幅CAGR13%。健康险保费占人身险、保险行业保费比重均实现了5年翻倍,分别从8%提升到16%,从6%提升到12%。

2、理解健康险:具备量、质双优的人身险

2.1人身险的重要组成:重疾、医疗为主

商业健康险以被保险人身体为保险标的,保证被保险人受疾病或意外事故伤害后获得补偿。按照保险责任,分为疾病保险(给付型)、医疗保险(补偿型)、失能收入损失保险和护理保险等四大类。以保险合同约定的疾病的发生为给付条件的为疾病保险;以约定医疗行为的发生为给付条件的是医疗保险;以因意外伤害、疾病导致工作能力丧失,为保险人提供收入减少或中断保障的为失能收入保险;以因日常生活能力障碍失去自理能力导致需要看护为给付保险金条件的为长期看护保险。

我国健康保险出现于1982年,20多年来经历了萌芽(1994年前)、发展(1994~2002年)、专业发展(2003年至今)三个阶段。萌芽阶段健康险业务保险责任单一、保障范围有限,多作为附加险经营销售。1994年后,社会医疗保险领域新旧交替,实行城市职工保险后商业健康险逐步起步,并于1995年引入重疾险。2003年后社会医疗保险制度开始重构,随着健康险支持政策的密集出台,商业健康保险迎来新的发展机遇。当前中国健康险市场主要组成为疾病保险+医疗保险,两者合计占比超过80%,疾病险单类占比近50%,且主要为长期重大疾病保险。同时市场集中度高,截止2015年底,平安寿险381亿元、中国人寿健康险收入达到420亿元,占健康险市场整体份额33%。

2.2倚重病差益盈利,穿越周期的高价值产品

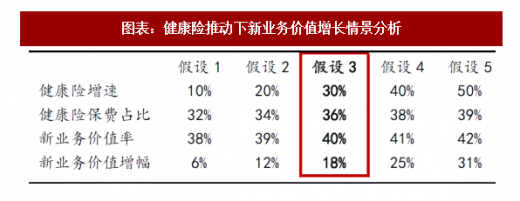

长期重疾险盈利模式与寿险类似,寿险利润来源“死差、费差、利差”,而长期重疾险利润来源为“疾病差、费差、利差”。对疾病、伤残等人身因素的定价使得“疾病差”成为健康险利润,能够平抑利差波动风险,带来稳定的利润现金流。当前大型险企长期重疾险新业务价值率75%~85%,随着健康险业务的快速发展,长期重疾险将成为新业务价值内在增长的核心动力。按当前大型险企储蓄型产品新业务价值率20%,占新单保费比重70%计算,若重疾险保持30%新单保费占比,则新业务价值率可达到37%。当其它险种保费收入稳定,而以健康险为核心的保障型保险保费收入增速达30%时,新业务价值率将达到40%,较增长前提升3pct;推动新业务价值增长18%。

商业健康保险是我国“基本医保+雇主投保+个人投保”保障“三支柱”的重要组成,也是我国多层次医疗保障体系的关键领域。随着城镇化速度加快、疾病谱转变、人口老龄化、收入和消费结构升级,人民群众健康意识不断加强,对健康服务、健康保障的需求不断增加。自2012年以来,商业健康保险(剔除和谐安赢)以38%的年复合增速(CAGR)成为了保险行业增速最快的险种,同期寿险CAGR19%、意外险CAGR18%、财产险增幅CAGR13%。健康险保费占人身险、保险行业保费比重均实现了5年翻倍,分别从8%提升到16%,从6%提升到12%。

参考观研天下发布《2018年中国健康保险市场分析报告-行业运营态势与发展趋势研究》

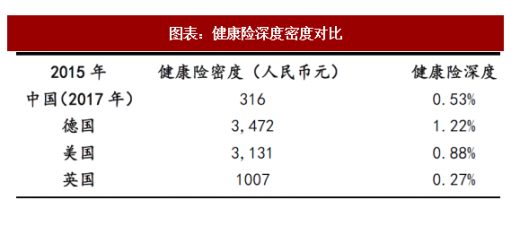

尽管产品增速快,但健康险保费收入规模仍然较低。截止2017年底,人均健康险保费支出(保费密度)316元,健康险消费收入占比(保费深度)仅0.5%。对比当期人身险整体保费密度1924元、深度3%,仍有较大差距。与海外发达经济体对标,2015年德国、美国、法国、英国健康险保费密度达3472元/人、3131美元/人、1588美元/人、1007美元/人,分别为我国的11倍、10倍、5倍、3倍(按当前汇率人民币/美元6.3,人民币/欧元7.8计算)。而我国健康险保费深度较德国、美国也分别低约两倍。我国商业健康保险在医疗费用的承担力不足,作为医疗保障“第三支柱”的核心力量尚未完全发挥,健康服务供给不足与需求不断增长之间矛盾突出,险种发展潜力巨大。图表:健康险保费增幅(剔除和谐安赢)

资料来源:公开资料整理

图表:健康险保险深度密度

资料来源:公开资料整理

图表:健康险深度密度对比

资料来源:公开资料整理

2、理解健康险:具备量、质双优的人身险

2.1人身险的重要组成:重疾、医疗为主

商业健康险以被保险人身体为保险标的,保证被保险人受疾病或意外事故伤害后获得补偿。按照保险责任,分为疾病保险(给付型)、医疗保险(补偿型)、失能收入损失保险和护理保险等四大类。以保险合同约定的疾病的发生为给付条件的为疾病保险;以约定医疗行为的发生为给付条件的是医疗保险;以因意外伤害、疾病导致工作能力丧失,为保险人提供收入减少或中断保障的为失能收入保险;以因日常生活能力障碍失去自理能力导致需要看护为给付保险金条件的为长期看护保险。

我国健康保险出现于1982年,20多年来经历了萌芽(1994年前)、发展(1994~2002年)、专业发展(2003年至今)三个阶段。萌芽阶段健康险业务保险责任单一、保障范围有限,多作为附加险经营销售。1994年后,社会医疗保险领域新旧交替,实行城市职工保险后商业健康险逐步起步,并于1995年引入重疾险。2003年后社会医疗保险制度开始重构,随着健康险支持政策的密集出台,商业健康保险迎来新的发展机遇。当前中国健康险市场主要组成为疾病保险+医疗保险,两者合计占比超过80%,疾病险单类占比近50%,且主要为长期重大疾病保险。同时市场集中度高,截止2015年底,平安寿险381亿元、中国人寿健康险收入达到420亿元,占健康险市场整体份额33%。

2.2倚重病差益盈利,穿越周期的高价值产品

长期重疾险盈利模式与寿险类似,寿险利润来源“死差、费差、利差”,而长期重疾险利润来源为“疾病差、费差、利差”。对疾病、伤残等人身因素的定价使得“疾病差”成为健康险利润,能够平抑利差波动风险,带来稳定的利润现金流。当前大型险企长期重疾险新业务价值率75%~85%,随着健康险业务的快速发展,长期重疾险将成为新业务价值内在增长的核心动力。按当前大型险企储蓄型产品新业务价值率20%,占新单保费比重70%计算,若重疾险保持30%新单保费占比,则新业务价值率可达到37%。当其它险种保费收入稳定,而以健康险为核心的保障型保险保费收入增速达30%时,新业务价值率将达到40%,较增长前提升3pct;推动新业务价值增长18%。

图表:健康险推动下新业务价值增长情景分析

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。