一、供应商的议价能力

供应商议价能力指的是现有企业向供应商购买原料时,供应商争取获得较好价格的能力。目前,我国水务行业供应商应包括资金提供、项目设计、设备提供、建筑施工及资源性供应等。其中,资金提供商是水务行业最强势的供应商,其主要原因是水务企业资金需求量大且政府货币政策不是趋紧,所以资金供应商议价能力较强。而项目设计、设备提供、建筑承包商则相对弱势,其议价能力较低。此外,资源性供应商主要包括原水、电力等方面,由于这两类供应商具有垄断性,其供应价格基本固定,因此水务行业在这方面议价能力较弱。

二、购买者的议价能力

水务行业购买者即用水户。目前,我国城市供水水价及污水处理费的调整需要发改委牵头,召开听证会并经过各政府部门的层层审批,这使得水务行业生产者的成本有所上升。同时,政府在调整水价时,须考虑消费者实际支付能力和支付意愿,这也在一定程度上增强了购买者的议价能力。

此外,对工业用水消费者而言,水务企业为争取到大工业用水户往往会给予一些水价优惠,而且国内仍然有很多企业开采或偷采地下水用于其生产,这导致工业用水户议价能力逐渐增强。

三、新进入者的威胁

随着我国水务行业市场化不断推进,政府也逐渐放开了对水务行业投资主体的控制,如2020年,根据政策要求,规定生态保护等重点项目可纳入中央项目储备库管理,建立健全常态化、稳定的中央和地方环境治理财政资金投入机制。这使得越来越多的外资水务企业及资金实力较为雄厚的民营资本投资主体通过与各地水务企业合资、整体转让特许经营权等方式向水务产业渗透,逐步成为水务行业竞争的新生力量。但是,由于行业自身的特殊性及投资额巨大,所以我国水务行业仍有较高的进入壁垒。

| 颁布时间 |

政策名称 |

要点 |

| 2019年4月 |

《国家节水行动方案》 |

到2020年,全国公共供水管网漏损率控制在10%以内。到2022年,国内生产总值和工业增加值用水量较2015年分别降低30%和28%,农田灌溉水有效利用系数提高到0.56以上,全国用水总量控制在6700亿立方米以内,并在2035年,全国用水总量控制在7000亿立方米以内。 |

| 2019年4月 |

关于印发城镇污水处理提质增效三年行动方案(2019-2021年)的通知 |

加快推进生活污水收集处理设施改造和建设,要求地级及以上城市建成区基本无生活污水直排口。推进污泥处理处置及污水再生利用设施建设。规范工业企业排水管理,经济技术开发区等工业集聚区应当按规定建设污水集中处理设施。加大财政投入力度,地方各级人民政府要尽快将污水处理费收费标准调整到位,原则上应当补偿污水处理和污泥处理处置设施正常运营成本并合理 |

| 2019年5月 |

政府投资条例 |

政府投资资金应当投向市场不能有效配置资源的社会公益服务、公共基础设施、农业农村、生态环境保护、重大科技进步、社会管理、国家安全等公共领域的项目,以非经营性项目为主 |

| 2019年7月 |

《关于推进农村生活污水治理的指导意见》(中农发[2019]14号) |

到2020年,东部地区、中西部城市近郊区等有基础、有条件的地区,农村生活污水治理率明显提高,村庄内污水横流等情况基本消除。农村生活污水治理设施建设由政府主导,地方财政补助、村集体负担、村民适当缴费等方式建立长效管控机制,通过致府和社会资本合作方式,吸引社会资本参与农村生活污水治理 |

| 2019年11月 |

国务院关于加强固定资产投资项目资本金管理的通知 |

对基础设施领域和国家鼓励发展的行业,鼓励项目法人和项目投资方通过发行权益型、股权类金融工具,多集道规范筹措投资项目资本金。降低部分基础设施项目最低资本金比例,将港口、沿海及内河航运项目资本金最低比例由25%降至20%;对补短板的公路、铁路、城建、物流、生态环保、社会民生等方面基础设施项目,在投资回报机制明确、收益可靠、风险可控前提下,可适当降低资本金最低比例,下调幅度不超过5个百分点 |

| 2019年11月 |

南水北调后续工程工作会议 |

当前扩大有效投资要把水利工程及配套设施建设作为突出重点推进南水北调后续工程等重大水利项目建设,并进一步强调要注重发挥财政资金、专项债券资金对基建投资的带动作用 |

| 2020年2月 |

关于抓好“三农”领域重点工作确保如期实现全面小康的意见 |

加强现代农业基础设施建设,抓紧启动和开工一批重大水利工程和配套设施建设,加快开展南水北调后续工程前期工作,适时推进工程建设 |

| 2020年3月 |

《关于构建现代环境治理体系的指导意见》 |

进一步理顺中央与地方收入划分和完善转移支付制度改革中统筹考虑地方环境治理的财政需求,建立健全常态化、稳定的中央和地方环境治理财政资金投入机制。提高治污能力和水平,对重点排污企业安裴监测设备。建立健全“污染者付费+第三方治理”等机制,按照补偿处理成本并合理盈利原则,综合考虑企业和居民承受能力,完善差别化定价 |

| 2020年3月 |

《关于加强生态环保资金管理推动建立项目储备制度的通知》 |

大气、水、土壤污染防治,农村环境整治,海洋生态保护修复等重点生态保护修复项目可纳入中央项目储备库管理,加快中央预算执行,尽快形成有效投资 |

| 2020年7月 |

《城镇生活污水处理设施补短板强弱项实施方案》发改环资(2020)1234号 |

强化污水处理能力建设,对京津冀、长江经济带、黄河流域等重点区域污水处理能力和设施排放标准提出更高要求:积极推动污水资源化利用,积极推进建制镇污水处理设施建设。补齐收集管网短板:强调新建污水集中处理设施,提升污水集中收集效能;在长江流域及以南地区城市,推进雨污合流管网改造,降低溢流污染频次;积极推进建制镇污水收集管网建设:提升管网建设质量。 |

四、替代品的威胁

在饮用水方面,其替代品是软饮料和瓶装、桶装矿泉水,从长期看,替代性非常小。而在污水处理领域,由于城市污水排放量较大,污水处理仍须依靠修建城市污水处理厂的方式进行。不过,目前只有一些改进的技术、设备等用于污水处理以降低处理成本,而且没有任何技术、设备、方法能够完全替代污水处理厂的功能。

五、同业竞争者的竞争程度

目前,我国水务行业处于黄金时期,国内大部分水务企业快速扩张,抢夺市场份额,导致行业市场竞争非常激烈。同时,加上外资水务企业在水处理技术及资金上的优势,使得整个水务行业的竞争愈加的白热化。从企业水务规模来看,北控水务、粤海水务、首创股份、碧水源的总规模排名靠前,其中北控水务达5070万吨/日,粤海水务达3056万吨/日,首创股份达2805万吨/日。

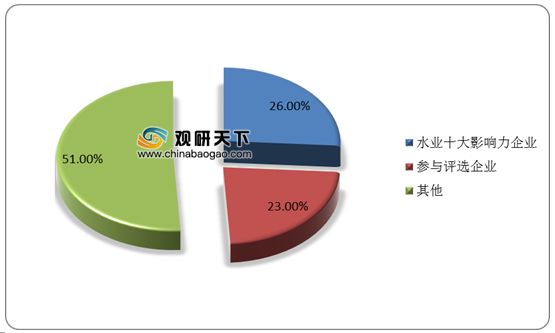

同时,根据中国水网评选出来的2019年水业十大影响力企业来看,2019年,水业十大影响力企业占比26%,参与评选企业占比23%。而从十大影响力企业的污水处理能力来看,帝都双雄北控水务和首创股份占比十大影响力企业的比重为55%,行业马太效应逐渐显露。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国水务市场分析报告-市场现状与未来商机分析》

《2020年中国水务行业分析报告-行业运营态势与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。