互联网保险,指实现保险信息咨询、保险计划书设计、投保、交费、核保、承保、保单信息查询、保全变更、续期交费、理赔和给付等保险全过程的网络化。网络保险无论从概念、市场还是到经营范围,都有广阔的空间以待发展了。

互联网保险是新兴的一种以计算机互联网为媒介的保险营销模式,有别于传统的保险代理人营销模式。互联网保险是指保险公司或新型第三方保险网以互联网和电子商务技术为工具来支持保险销售的经营管理活动的经济行为。

随着电子商务平台的兴起,互联网市场迎来了新一轮的发展热潮,互联网保险作为一种便捷的投保渠道进入人们视野,与传统保险渠道对比来看,互联网保险具有产品场景化、降低销售成本、信息透明、便于互动、打破上门销售的限制等优势。

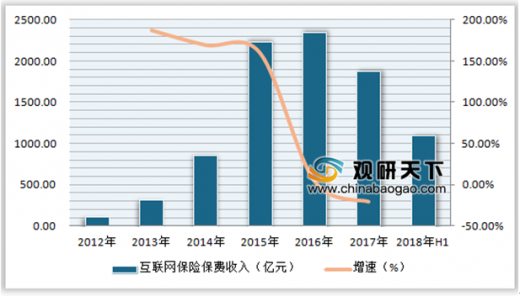

近年来,随着互联网技术的迅速发展、信息通信技术的进步和智能手机的普及,保险行业逐渐改变传统的发展方式,利用互联网开展业务、管理公司成为新的发展趋势,在一定程度促进了我国互联网保险保费收入快速发展。截止至2018年上半年我国互联网保险保费收入达到了1097.9亿元。

参考观研天下发布《2019年中国互联网保险市场分析报告-行业竞争格局与未来前景研究》

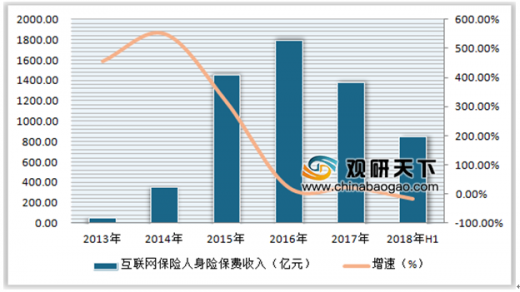

从互联网保险保费收入结构来看,人身险保费占据了绝大的优势,自2015年以来,互联网人身险保费收入占总收入50%以上;在2017年保险行业严监管政策下,行业整体处于优化产品结构、突出“保险姓保”的行业功能定位中,因此行业整体增速放缓,自然互联网业务也趋于放缓。从近几年互联网人身险保费收入趋势来看,人身险市场持续低迷,一年半过去了,依然呈现负增长态势。截止2018年上半年,互联网保险人身险保费收入为852.7亿元,同比下降15.61%。

截止2018年上半年,在经营互联网保险业务人身险65家公司中,共有48家企业通过自建官网展开经营,58家公司与第三电子商务平台进行深度合作,其中46家公司采用官网和第三方合作“双管齐下”的商业模式。从渠道上看,第三方平台仍是销售主力,但自建线上渠道的趋势明显。截止2018年上半年,互联网人身险保费收入通过第三方平台收入为753.8亿元,较上年下降18.94%;通过官网所实现的规模保费为98.9亿元,较去年同期增长22.9%,占互联网人身保险保费的比重增至11.6%。

互联网保险行业未来发展趋势分析

未来,随着我国居民商业保险普及度的加大、新型技术(互联网、云计算、大数据、人工智能、区块链等)商业化应用的普及以及保险从业机构对该业务领域的重视,我国的互联网保险市场份额将进一步加大。同时,随着互联网保险商业模式的持续创新,该业务领域的从业机构必将面临更多机遇与挑战。未来我国互联网保险行业将呈现以下两大趋势发展:

1、跨界合作共创保险生态圈

随着“互联网+”快速蔓延,保险行业只是其中一个分支,在互联网的助推下,保险作为风险管理的工具之一,适用于各行各业。随着用户的保险意识觉醒,越来越多行业将融入保险理念,而保险也将成为连接企业和用户、打造生态圈的中间环节。

2、新型技术助力产品创新发展

随着保险科技的落地,技术将发挥越来越重要的作用,与此同时,技术将助力传统产品变革,场景化保险将越来越深入人心,由此市场上将会出现更多的爆款产品。

互联网保险是新兴的一种以计算机互联网为媒介的保险营销模式,有别于传统的保险代理人营销模式。互联网保险是指保险公司或新型第三方保险网以互联网和电子商务技术为工具来支持保险销售的经营管理活动的经济行为。

随着电子商务平台的兴起,互联网市场迎来了新一轮的发展热潮,互联网保险作为一种便捷的投保渠道进入人们视野,与传统保险渠道对比来看,互联网保险具有产品场景化、降低销售成本、信息透明、便于互动、打破上门销售的限制等优势。

近年来,随着互联网技术的迅速发展、信息通信技术的进步和智能手机的普及,保险行业逐渐改变传统的发展方式,利用互联网开展业务、管理公司成为新的发展趋势,在一定程度促进了我国互联网保险保费收入快速发展。截止至2018年上半年我国互联网保险保费收入达到了1097.9亿元。

参考观研天下发布《2019年中国互联网保险市场分析报告-行业竞争格局与未来前景研究》

2012-2018年上半年我国互联网保险保费收入统计及增长情况

数据来源:银保监会

从互联网保险保费收入结构来看,人身险保费占据了绝大的优势,自2015年以来,互联网人身险保费收入占总收入50%以上;在2017年保险行业严监管政策下,行业整体处于优化产品结构、突出“保险姓保”的行业功能定位中,因此行业整体增速放缓,自然互联网业务也趋于放缓。从近几年互联网人身险保费收入趋势来看,人身险市场持续低迷,一年半过去了,依然呈现负增长态势。截止2018年上半年,互联网保险人身险保费收入为852.7亿元,同比下降15.61%。

2013-2018年上半年我国互联网保险人身险保费收入统计及增长情况

数据来源:银保监会

截止2018年上半年,在经营互联网保险业务人身险65家公司中,共有48家企业通过自建官网展开经营,58家公司与第三电子商务平台进行深度合作,其中46家公司采用官网和第三方合作“双管齐下”的商业模式。从渠道上看,第三方平台仍是销售主力,但自建线上渠道的趋势明显。截止2018年上半年,互联网人身险保费收入通过第三方平台收入为753.8亿元,较上年下降18.94%;通过官网所实现的规模保费为98.9亿元,较去年同期增长22.9%,占互联网人身保险保费的比重增至11.6%。

互联网保险行业未来发展趋势分析

未来,随着我国居民商业保险普及度的加大、新型技术(互联网、云计算、大数据、人工智能、区块链等)商业化应用的普及以及保险从业机构对该业务领域的重视,我国的互联网保险市场份额将进一步加大。同时,随着互联网保险商业模式的持续创新,该业务领域的从业机构必将面临更多机遇与挑战。未来我国互联网保险行业将呈现以下两大趋势发展:

1、跨界合作共创保险生态圈

随着“互联网+”快速蔓延,保险行业只是其中一个分支,在互联网的助推下,保险作为风险管理的工具之一,适用于各行各业。随着用户的保险意识觉醒,越来越多行业将融入保险理念,而保险也将成为连接企业和用户、打造生态圈的中间环节。

2、新型技术助力产品创新发展

随着保险科技的落地,技术将发挥越来越重要的作用,与此同时,技术将助力传统产品变革,场景化保险将越来越深入人心,由此市场上将会出现更多的爆款产品。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。