| 类型 |

代表企业 |

特点 |

| 传统时尚服饰品牌 |

ZARA |

通过全球化渠道与供应链布局实现全球扩张。 |

| H&M |

||

| GAP |

||

| UNIQLO |

||

| 服饰电商独立站 |

Shein |

通过设立独立域名的垂直网站,依托全球物流体系与当地供应链优势,进行全球线上市场扩张。 |

| Boohoo |

||

| Asos |

||

| Zalando |

||

| 电商平台第三方卖家 |

子不语 |

通过开通在Amazon、Shopee等线上购物平台上销售产品权限,进行服装销售的卖家。 |

| 赛维时代 |

||

| 安致股份 |

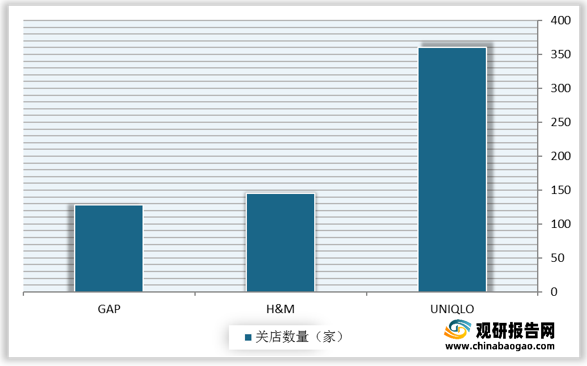

从各跨境服装电商发展情况来看,传统时尚服饰品牌商在疫情期间受到巨大冲击,H&M、GAP、UNIQLO等传统时尚服饰品牌关店数量猛增。

服饰电商独立站兴起于2010年,近年来流量红利使服饰电商独立站爆发,以 Shopify 为首的Saas平台助力独立站进入快速成长期。

服饰电商独立站发展历程

| 时间 |

发展历程 |

具体发展情况 |

| 20世纪90年代 |

独立站初期形态 |

早期外贸出海商家主要通过展会渠道撮合成交,由于语言和信息技术的限制,催生出建立自己英文商品展示网站的概念。网站的作用是为企业信息以及产品提供网络展示平台、并不在网络上涉及任何交易环节。 |

| 21世纪初 |

跨境电商逐渐兴起 |

从2002年开始,跨境电商逐渐兴起,但当时平台并不多eBay和亚马逊还并不强势,在这一阶段,出口卖家想要拓展海外业务,只有独立站可以迭择,甚至市场比平台更天。但是开发代码的门楹很高,用户访问体验很差:还涉及数据、信息安全问题。与此同时.Shopify等独立站建站平台正在领起。 |

| 2010年左右 |

独立站逐渐兴起 |

头部商家开始将商铺平台布局在亚马逊云、谷歌云、阿里云等公有云端。苹果、古驰等品牌自己的官网和电商网站。但是中小商家参与度低。2009年, Shopify推出了应用程序编程接(APIl)平合和App Store,商家可以利用第三方开发者的工具进一步定制白己的网店。 |

| 2015年至今 |

独立站快速成长期 |

第三方平台卖家之间的竞争逐渐激烈,毛利率开始走低,加之平台越来强势、罚款政策多变等因素.很多卖家在亚马进出现了生存困难。2017年到2018年期间,社交媒体平台进入爆发期,商业化路径日趋清晰,这为独立站带来了一波新流量。此后以SHEIN为首的独立站进入快速成长期。 |

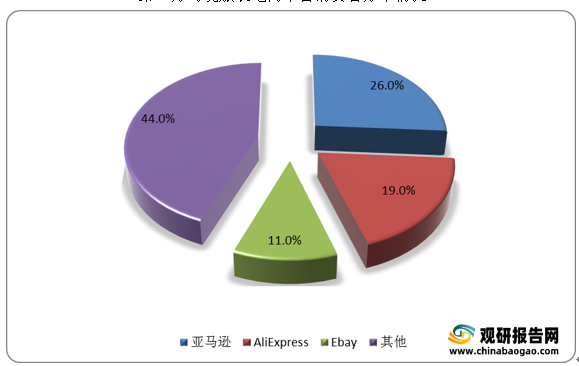

电商平台第三方卖家则主要通过亚马逊、阿里巴巴旗下的AliExpress、Ebay等平台进行交易,其中26%的消费者首选亚马逊,19%的消费者选择AliExpress,11%的消费者选择Ebay。

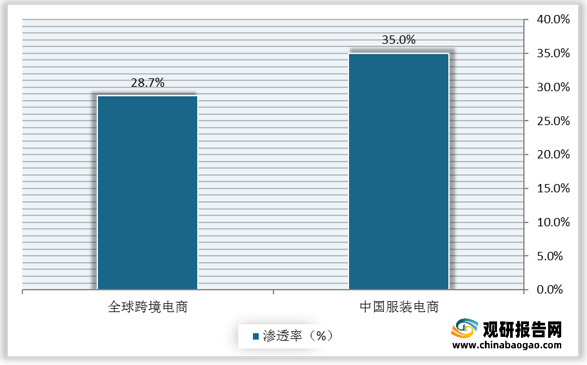

总体来看,疫情前服装电商便保持着较高的增长速度,疫情后服装线上扩张加速,跨境服装电商行业将继续保持着高速增长态势。具体来看,2020年全球服装电商渗透率达到28.7%,相比2020年中国服装电商35%的渗透率,海外市场仍有较大提升空间。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。