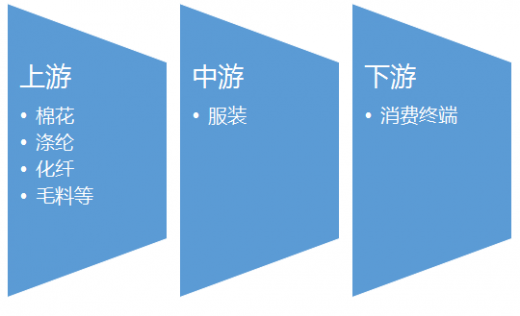

一、服装行业产业链示意图

二、服装行业上游市场发展情况

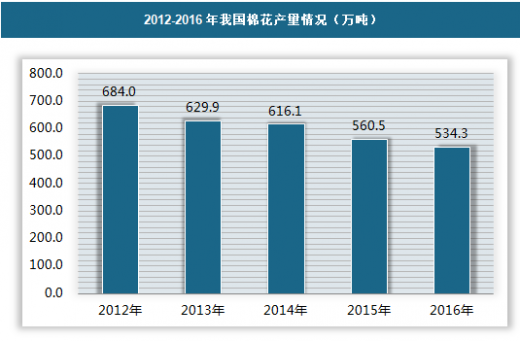

1、棉花

2016年全国棉花播种面积3376.1千公顷(5064.2万亩),比2015年减少420.5千公顷(630.8万亩),下降11.1%。全国棉花单位面积产量1582.5公斤/公顷(105.5公斤/亩),比2015年增加106.5公斤/公顷(7.1公斤/亩),提高7.2%。全国棉花总产量534.3万吨,比2015年减产26.0万吨,下降4.6%。

2、涤纶、化纤、聚酯

截至2015年底,国内聚酯(聚合体)总产能为4750万吨/年,较2014年增长5%,聚酯产能增速已经明显放缓。

2016年计划新增的聚酯产能约为400万吨。从上半年情况看,桐昆恒腾50万吨产能在去年已经建成,属推迟投产。加上新凤鸣中盈项目,实际投产规模约80万吨。我们预计今年投产的主力是聚酯瓶片,扩能集中于下半年,其中部分产能可能有推迟投产的趋势,估计全年实际投产产能在250-300万吨范围内,同比增长5.3%-6%。虽增速放缓,但实际需求绝对值仍将保持上升。按平均8成开工率计算,对应的PTA需求增量约为170-200万吨。

三、服装行业中游市场发展现状

根据国家统计局统计显示,2016年1-6月,服装行业规模以上企业累计完成服装产量144.25亿件,同比增长0.71%,比2015年同期回落0.65个百分点。其中梭织服装77.57亿件,针织服装66.68亿件,同比分别增长0.40%和1.06%。

参考中国报告网发布《2018-2023年中国服装行业市场现状规模分析与未来前景趋势研究报告》

四、服装行业下游市场发展现状

工业增加值保持增长。根据国家统计局统计显示,2016年1-6月服装行业工业增加值同比增长4.9%,比2015年同期下降0.2个百分点,但比2015年全年提高0.5个百分点。

2016年以来,我国服装出口持续负增长,呈现量价齐跌态势。据海关统计,2016年1-6月我国累计完成服装及衣着附件出口723.37亿美元,同比下降5.08%,降幅较1季度收窄2.14个百分点,但较4、5月份降幅有所加深。服装出口数量为139.50亿件,同比下降2.16%,服装出口平均单4.15美元/件,同比下降3.71%。

四、服装行业下游市场发展现状

2016年上半年,我国服装内销市场保持平稳增长,但受宏观经济增长放缓及食品价格上涨等因素影响增速有所放缓。国家统计局数据显示,2016年1-6月,社会消费品零售总额156138亿元,同比增长10.3%,增速比上年同期回落0.1个百分点。其中,限额以上单位服装类商品零售额累计4839亿元,同比增长6.9%,增速比上年同期回落3.4个百分点。

整体来看,2016年以来穿类商品网上零售额增速比上年同期大幅回落。但自3月开始穿类商品网上零售额增速趋于稳定,呈现缓慢回升态势。国家统计局数据显示,1-6月,穿类商品网上零售额同比增长16.9%,增速较2015年同期下跌13.2个百分点,比今年1-2月回升2.7个百分点。

根据中华全国商业信息中心的统计,2016年上半年全国百家重点大型零售企业服装类商品零售额同比下降3.3%,增速较上年同期下降7.0个百分点;各类服装零售量同比增长0.1%,增速较上年同期低7.1个百分点。

2016年1-6月,中国纺织工业联合会流通分会重点监测的42家纺织服装专业市场总成交额达到4303.86亿元,同比增长6.16%,增速比2016年1-3月提高1.88个百分点,比去年同期提高1.87个百分点。

1、棉花

2016年全国棉花播种面积3376.1千公顷(5064.2万亩),比2015年减少420.5千公顷(630.8万亩),下降11.1%。全国棉花单位面积产量1582.5公斤/公顷(105.5公斤/亩),比2015年增加106.5公斤/公顷(7.1公斤/亩),提高7.2%。全国棉花总产量534.3万吨,比2015年减产26.0万吨,下降4.6%。

2012-2016年我国棉花产量情况(万吨)

资料来源:国家统计局

2、涤纶、化纤、聚酯

截至2015年底,国内聚酯(聚合体)总产能为4750万吨/年,较2014年增长5%,聚酯产能增速已经明显放缓。

2016年计划新增的聚酯产能约为400万吨。从上半年情况看,桐昆恒腾50万吨产能在去年已经建成,属推迟投产。加上新凤鸣中盈项目,实际投产规模约80万吨。我们预计今年投产的主力是聚酯瓶片,扩能集中于下半年,其中部分产能可能有推迟投产的趋势,估计全年实际投产产能在250-300万吨范围内,同比增长5.3%-6%。虽增速放缓,但实际需求绝对值仍将保持上升。按平均8成开工率计算,对应的PTA需求增量约为170-200万吨。

2006-2016年国内涤纶聚合体产能增长放缓单位:万吨。

资料来源:公开资料整理

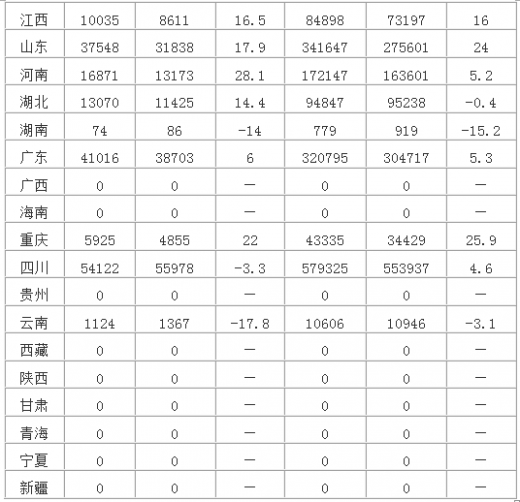

2016年10月全国各省市涤纶纤维产量统计表

资料来源:公开资料整理

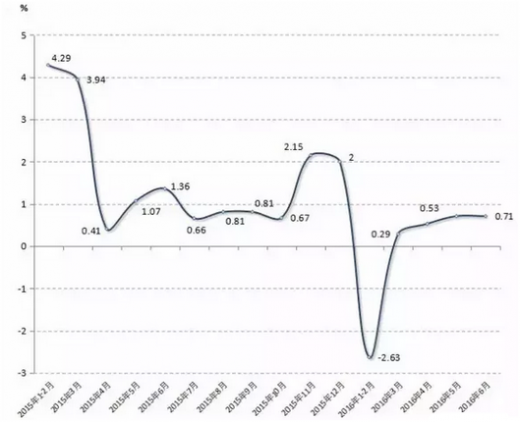

三、服装行业中游市场发展现状

根据国家统计局统计显示,2016年1-6月,服装行业规模以上企业累计完成服装产量144.25亿件,同比增长0.71%,比2015年同期回落0.65个百分点。其中梭织服装77.57亿件,针织服装66.68亿件,同比分别增长0.40%和1.06%。

参考中国报告网发布《2018-2023年中国服装行业市场现状规模分析与未来前景趋势研究报告》

四、服装行业下游市场发展现状

2015年-2016年上半年规模以上企业服装产量增速变化情况

资料来源:国家统计局

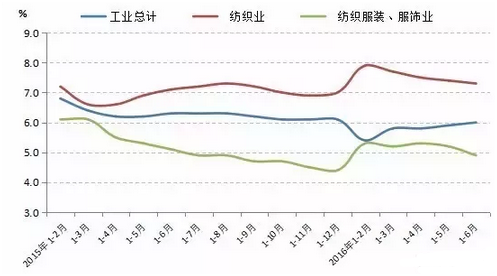

工业增加值保持增长。根据国家统计局统计显示,2016年1-6月服装行业工业增加值同比增长4.9%,比2015年同期下降0.2个百分点,但比2015年全年提高0.5个百分点。

2015年-2016年上半年服装行业工业增加值累计增速对比情况

资料来源:国家统计局

2016年以来,我国服装出口持续负增长,呈现量价齐跌态势。据海关统计,2016年1-6月我国累计完成服装及衣着附件出口723.37亿美元,同比下降5.08%,降幅较1季度收窄2.14个百分点,但较4、5月份降幅有所加深。服装出口数量为139.50亿件,同比下降2.16%,服装出口平均单4.15美元/件,同比下降3.71%。

四、服装行业下游市场发展现状

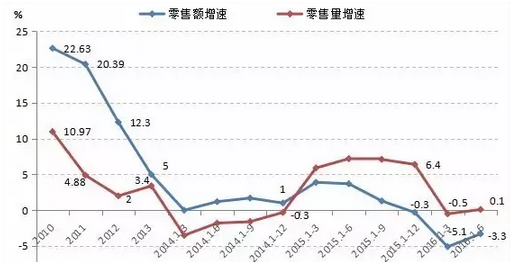

2016年上半年,我国服装内销市场保持平稳增长,但受宏观经济增长放缓及食品价格上涨等因素影响增速有所放缓。国家统计局数据显示,2016年1-6月,社会消费品零售总额156138亿元,同比增长10.3%,增速比上年同期回落0.1个百分点。其中,限额以上单位服装类商品零售额累计4839亿元,同比增长6.9%,增速比上年同期回落3.4个百分点。

2010年-2016年上半年社会消费品及服装类零售总额累计增速情况

资料来源:国家统计局

整体来看,2016年以来穿类商品网上零售额增速比上年同期大幅回落。但自3月开始穿类商品网上零售额增速趋于稳定,呈现缓慢回升态势。国家统计局数据显示,1-6月,穿类商品网上零售额同比增长16.9%,增速较2015年同期下跌13.2个百分点,比今年1-2月回升2.7个百分点。

根据中华全国商业信息中心的统计,2016年上半年全国百家重点大型零售企业服装类商品零售额同比下降3.3%,增速较上年同期下降7.0个百分点;各类服装零售量同比增长0.1%,增速较上年同期低7.1个百分点。

全国百家重点大型零售企业服装类商品零售累计增速情况

资料来源:公开资料整理

2016年1-6月,中国纺织工业联合会流通分会重点监测的42家纺织服装专业市场总成交额达到4303.86亿元,同比增长6.16%,增速比2016年1-3月提高1.88个百分点,比去年同期提高1.87个百分点。

资料来源:观研天下,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。