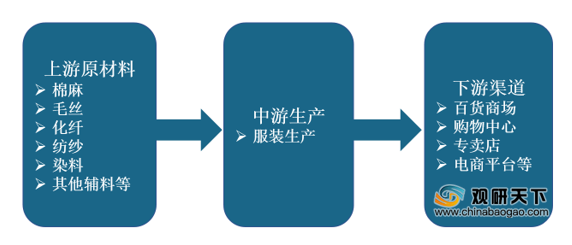

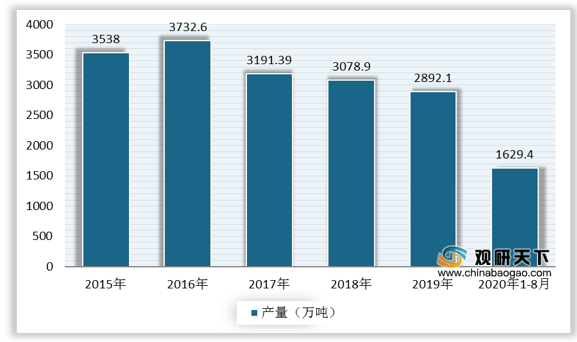

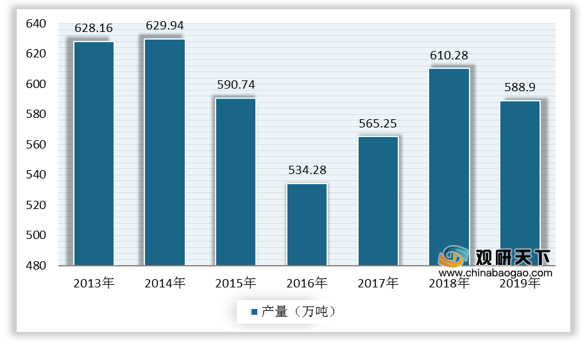

上游方面:纱和棉花是服装行业的原材料之一,得益于原材料的充足供给,我国服装行业发展十分迅速。数据显示,2019年全国纱产量为2892.1万吨,同比下降1.8%。截至2020年1-8月,全国纱产量为1629.4万吨,同比下降13.0%。在棉花产量方面,由于近年来我国棉花去库存进展较快,产量总体趋于稳定,2019年全国棉花总产量达588.9万吨,同比下降3.5%。

现阶段,服装行业上游相关企业主要有山东康平纳集团有限公司、天虹纺织集团有限公司、华纺股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 山东康平纳集团有限公司 |

煤炭批发经营;毛纺织产品、服装、鞋帽生产等 |

技术优势:是国家高新技术企业、国家技术创新示范企业。现拥有国家认定企业技术中心、国家国际科技合作示范基地、重点实验室、院士工作站、工业设计中心等国家省部级研发机构 |

| 品牌优势:先后承担完成国家863计划、科技支撑计划、智能制造专项等国家省部级科研项目80多项,荣获国家省部级科技进步奖11项 |

||

| 天虹纺织集团有限公司 |

高附加值时尚棉纺织品的制造与销售 |

产业布局优势:目前已在江苏的常州、泰州、南通、徐州、淮安,山东济宁、淄博,浙江的浦江,广东珠海、湛江、佛山,越南同奈省、太平省、广宁省,柬埔寨金边市,以及土耳其、墨西哥、尼加拉瓜拥有大型产业基地 |

| 销售网络优势:拥有中国市场及全球主要市场全覆盖的销售办事处,逾三千名国内外优质客户,2019年销售额超过220亿人民币 |

||

| 华纺股份有限公司 |

纺织、印染、家纺成品、服装、热电、房地产及金融和信息服务等 |

研发技术优势:公司获滨州市专利奖2项,中国质量评价协会科技创新奖卓越领导者奖一项、成果奖一项、产品奖一项,中国纺织工业联合会科学技术进步奖一项,获得2015年香港桑麻纺织科技奖二等奖一项,中国纺织工业联合会“全国纺织行业技能人才培育突出贡献奖” |

| 品牌优势:“蓝铂”品牌相继获得“中国最具优良品质儿童家纺大奖”、“中国最具科技创新家纺品牌”、“山东省名牌”等荣誉。此外,服装公司设计的校服系列,获得全国“2015年最美校服”称号 |

||

| 网络优势:自2012年开始,公司正式开启电子商务营销模式。公司设立了滨州华创网络科技有限公司,搭建了“华创迅采”电子采购公共运营平台,专注于“采购管理+IT实现”服务模式,为采购企业与供应商提供一个公开、公平、公正的共赢采购服务平台 |

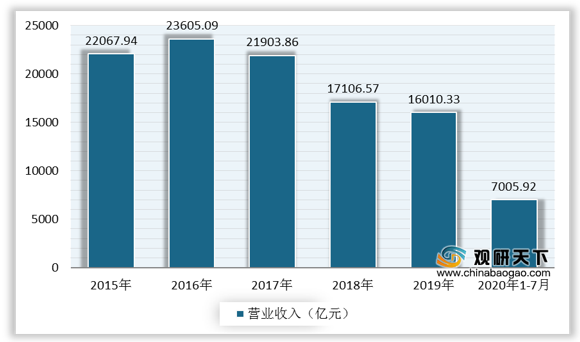

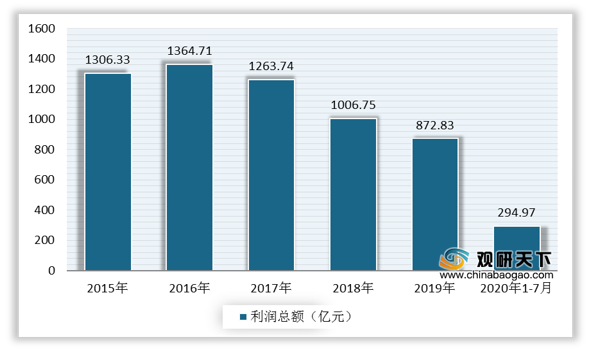

中游方面:伴随着服装消费需求的多元化,行业面临转型升级压力,产业规模增速下降。数据显示,2019年,我国服装行业规模以上企业累计完成服装产量244.72亿件,同比增长3.28%;累计实现营业收入16010.33亿元,同比下降3.45%;利润总额872.83亿元,同比下降9.75%。

2020年以来,受益国内疫情有效防控、内需市场逐步回暖,我国服装行业生产供给能力持续改善,行业运行保持稳定恢复态势,但行业依然面临着压力。2020年1-7月,中国规模以上服装企业服装产量114.39亿件,同比下降13.42%;实现营业收入7005.92亿元,同比下降15.01%;利润总额294.97亿元,同比下降26.28%。

服装类型多样,有女装、男装、运动装、童装等等,品牌众多,其中女装占据服装消费主体市场。以中高端女装为例,现阶段,服装行业相关企业主要有欣贺股份有限公司、朗姿股份有限公司、锦泓时装集团股份有限公司、深圳歌力思服饰股份有限公司、安正时尚集团股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 欣贺股份有限公司 |

中高端女装的设计、生产和销售 |

品牌优势:公司已形成JORYA、JORYA weekend定位高端,ΛNMΛNI(恩曼琳)、GIVH SHYH、CAROLINE、AIVEI和QDA定位中高端的金字塔式的品牌架构,形成了对女装市场多维度、深层次的渗透 |

| 营销渠道优势:具备完善的、基本覆盖全国的销售网络体系;主要店铺均开设在大型连锁商场和购物中心;以自营模式经营为主 |

||

| 强大的独立研发设计能力:各品牌独立设计,最大化品牌差异;设计团队经验丰富,深谙中高端女装时尚发展趋势;较高的研发设计投入 |

||

| 优质客户:公司凭借独特的品牌风格、精致的产品,培育了一批忠实的顾客群。公司制定了VIP会员制度,以增强品牌黏性、回报客户 |

||

| 高效的供应链管理体系:公司以信息系统为依托,将企划、设计、采购、生产、销售、物流等部门有效组织为一体,实施协同运作,已形成一套行之有效的供应链管理体系 |

||

| 朗姿股份有限公司 |

生产服装、服饰;销售服装、服饰、鞋帽箱包及其相关配件、童装、婴幼儿用品、化妆品、玩具、皮革制品等,主攻中高端女装市场 |

有平台化和国际化基因的时尚品牌运营能力:公司不断孕育出引领时尚潮流的新品牌,积累了丰富的中高端女装时尚品牌的孵化经验,掌握了将中高端女装时尚品牌产业化运营及推广的能力 |

| 领先的设计研发能力:公司拥有一支高素质、国际化的设计研发队伍,在北京、韩国分别设立了研发设计中心;紧跟欧美潮流,每年都派出设计师、面料采购经理及商品经理赴欧美日韩等国市场进行学习考察,根据自身的品牌定位,选用合适的面料,提升产品的技术含量和附加值 |

||

| 销售终端网络:公司目前共有353家高端销售终端,在全国近百个经济较发达的一、二线城市及部分消费实力雄厚的三线城市建立了营销网络和渠道 |

||

| 锦泓时装集团股份有限公司 |

服装、服饰设计、生产、销售;时装面料、辅料、鞋帽、箱包、皮革制品、仿皮革及仿皮毛制品、首饰与配饰的设计、开发与销售等。主要从事VGRASS品牌高档女装的设计、生产及销售 |

研发投入优势:公司在上海、南京、韩国首尔分别设立了研发设计中心,在意大利米兰设立海外分公司,并与曾任职国际一线奢侈品品牌的创意总监和店铺形象设计师合作,大幅提升公司产品和形象设计水平 |

| 互联网营销:公司始终将“移动互联网”作为重点发展方向,大力开展O2O项目。通过移动技术,深度强化顾客服务与互动,嵌入售前售中售后关键环节,打造顾客全渠道尊贵体验。公司正通过线上线下顾客服务、网络推广、活动推广等方式加大聚粉力度,并已开设移动网上商城,打通线上销售环节,增加连带销售额 |

||

| 深圳歌力思服饰股份有限公司 |

品牌女装的设计研发、生产和销售 |

完备的产品研发系统及持续提升产品研发能力:公司设计研发中心建设已基本完成,新研发中心完善了企划、设计、技术开发和展示功能;公司先后聘请了来自法国、意大利、韩国、台湾地区的设计咨询顾问以及韩国版型技术顾问,协助公司提高设计研发团队素质,提升品牌形象 |

| 全国布局渠道网络:公司采用直营与分销相结合的模式建设全国性的营销渠道 |

||

| 安正时尚集团股份有限公司 |

中高档自主品牌时装的研发、生产和销售 |

自主品牌优势:公司始终坚持自主品牌发展之路,相继创立了“玖姿”、“尹默”、“安正”三大各具特色、相互补充的中高档时装品牌,并于2014年收购了“摩萨克”与“斐娜晨”两大新兴时装品牌,从而形成了一个结构稳固、风格多样、定位互补的“金字塔式”品牌阵营 |

| 研发设计优势:公司始终把产品的研发设计工作放在基础、核心位置,以专业的研发团队、开放的创新机制以及丰硕的研发成果,为广大消费者提供了时尚舒适、形象鲜明、款式丰富的品牌时装 |

||

| 营销渠道优势:在公司品牌中,“玖姿”女装采取加盟与直营并重的销售模式,分别处于品牌成长期的“尹默”、“安正”、“摩萨克”及“斐娜晨”则主要采取直营模式为主,适当发展加盟模式。“安娜寇”则采用互联网电商模式。在此基础上,基于互联网的发展,依托公司信息化系统,建立了全渠道营销模式,满足顾客在不同时间、地域和不同渠道对产品购买及体验的需要,实际各营销渠道的融合 |

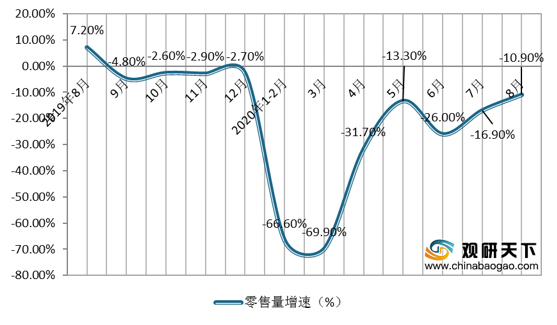

下游方面:服装销售渠道包括传统的百货商场、街边店,以及购物中心、电子商务等新兴的商业零售。据统计,2020年8月份,我国服装类商品零售类值同比增长4.4%,是今年以来的首次月度正增长。从零售企业服装零售额来看,2020年8月份全国重点大型零售企业服装零售额同比下降10.1%,降幅环比收窄4.4个百分点。零售量方面,2020年8月,全国重点大型零售企业服装零售量同比下降10.9%,降幅环比收窄6个百分点。

现阶段,服装行业下游相关企业主要有王府井集团股份有限公司、唯品会(中国)有限公司、金鹰国际商贸集团(中国)有限公司等。

| 企业名称 |

主营 业务 |

企业竞争 优势 |

| 王府井集团股份有限公司 |

商品零售和商业物业出租业务,覆盖传统百货、购物中心、奥特莱斯及超市四大主力业态 |

具有坚实的主业平台及跨区域发展布局:王府井的门店现已遍布中国六大经济区域,初步构建了由点及面的门店网络布局 |

| 成熟的百货经营管理模式和全新的业态架构:王府井在成熟的零售经营管理体系的基础上,积极推动转型战略的落地,搭建全新的经营架构,王府井将在未来转变为一个包含百货、购物中心、奥特莱斯三大业态,并且拥有线上自建零售渠道的全渠道零售商 |

||

| 上下游资源优势明显:王府井与超过2000家国内外知名零售品牌商、功能服务合作商、地产商形成了长期稳定互利共赢合作关系,还与上海百联股份、香港利丰集团联盟打造合资公司,共同推动供应链的完善,探索新型品牌开发管理模式 |

||

| 电商业务:王府井百货网上商城(www.wangfujing.com)定位轻奢购物网站,网上商城、天猫官方旗舰店、移动商城、微店+各门店的全渠道立体化销售体系建设完成并投入运营,通过LBS线上引流到门店,实现线下消费,打通全渠道营销,助力实体门店跨渠道获客 |

||

| 唯品会(中国)有限公司 |

互联网在线销售品牌折扣商品,涵盖名品服饰鞋包、美妆、母婴、居家、生活等全品类 |

品牌优势:2020年9月10日,入选全国工商联发布的2020中国服务业民营企业100强榜单,排名第27位。同日,2020中国民营企业500强榜单发布,唯品会(中国)有限公司位列第75位,2019年营业收入8675323万元 |

| 金鹰国际商贸集团(中国)有限公司 |

高级时尚百货连锁零售业务 |

连锁化发展网络:百货店分布于江苏、安徽、陕西、云南以及上海共四省一市,覆盖上海、南京、南通、扬州、常州、徐州、泰州、淮安、盐城、宿迁、溧阳、合肥、淮北、西安和昆明共15个城市 |

| 自有品牌优势:本集团通过专业团队发展提升自有品牌,通过提供具有差异性和丰富度的品牌组合,以及高性价比的商品,致力增强自身品牌的竞争力,迎合目标顾客的的消费需求,实现「金鹰」自身品牌价值的提升 |

||

| 全渠道服务业务模式:大力推行全渠道营销,通过企业网站、「掌上金鹰」手机应用、微信、微博等多元化的营销平台向顾客实时有效传递促销信息,优化顾客购物体验,进一步激发顾客的主动消费意愿 |

||

| 领先同业的智能商业管理系统:公司所有连锁店已联机领先同业的智能信息管理系统,以标准化的管理体系管理每家连锁店 |

相关行业分析报告参考《2020年中国服装市场调研报告-行业运营现状与发展动向研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。