一、运动服饰行业相关定义

在古代,人们日常运动是没有专门的服饰的,基本上所有时间人们都只会穿着日常生活穿的服饰。不过后来出现了正式的体育项目之后,人们开始关注运动服饰。在我国春秋战国时期,就已经出现射箭时专门穿着的服饰,后来历朝历代也都有发现适用于运动的服饰。

19世纪末,体育运动传入中国,那时候运动服饰还没有进入大众视野。运动服饰第一次出现是在1914年全国运动会上,运动员穿着适用于正式比赛的背心和裤衩。

而到了现在,运动服饰不仅仅指专用的衣服和裤子。根据各项运动的特点、比赛规定、运动员体型等因素以及有利于竞技的要求而制做的服装以及相关装饰物品,包括 服装、鞋、帽子、袜子、手套、围巾、提包、发饰、手环、遮阳伞等都算作运动服饰。

随着运动服饰行业的发展,运动服饰的款式也越来越多,不同的运动服饰适用于不同的人群:

1、休闲运动服饰:用作休闲穿着的运动服饰,适用于喜欢日常活动的人群,例如学生、老人。

2、业余运动服饰:为热爱运动的人锻炼身体的需要而制作的服装,如背心、短裤、运动鞋等。

3、专业运动服饰:专门用于某项运动的服装,比如足球服,篮球服,户外运动服饰等,消费者通常为专业运动员。

运动服饰行业是指从事运动服饰事业体的集合,行业主要业务包括运动服饰的设计、生产以及销售。我国运动服饰行业发展至今已经初具规模,不过行业整体集中于低端产品竞争,国产品牌竞争力不强,行业还有很长的路要走。

二、运动服饰行业现状

全球运动服饰行业中规模最大的两家企业分别是Nike与Adidas,这两家企业占据了全球大部分市场,遥遥领先其他竞争者。不过近几年来,我国国货崛起,出现了一大批优质运动服饰企业,其中就有安踏、李宁等,这些企业近几年来通过对品牌营销和渠道的改善,消费者认可度不断提升。在其他专业运动细分领域也有不少优质企业避开与巨头正面交锋,脱颖而出,如 Lululemon 等。目前,我国运动服饰行业呈现两超多强的局面。

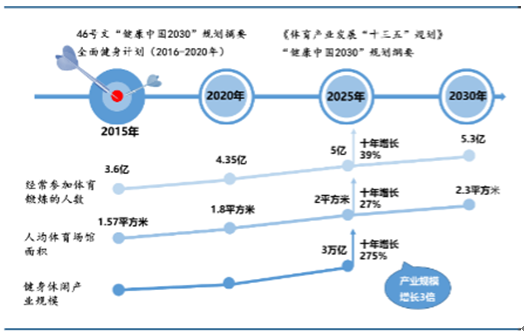

自2013年以来,运动服饰行业在整体服饰行业中占比一直都在稳步提升,这得益于全民健身潮流的兴起以及人们健康意识的觉醒。2014年国家发布了《46号文件》,即《“健康中国”2020规划纲要》对中国的健身市场做了整体规划,这意味着全民运动健身已经上升为国家级战略。2015年中国经常参加体育锻炼的人数为3.6亿人;2020年计划增长到4.35亿人;2025年计划增长至5亿人;2030年计划增长至5.3亿。2016年至2025年,10年间,中国运动健身人数计划将以39%的速率增长。

除了人们健康意识加强之外,我国经济一直保持高速发展,政府也一直出台各种政策,引导消费者进行健康消费。这些政策促进了运动服饰行业的快速发展,成为运动服饰在整体服饰市场中占比提升的重要原因。

2020年,我国运动服饰行业受到新冠疫情冲击,行业销售额下降较快。但疫情期间各运动品牌为了降低受损程度,积极布局新零售、直播电商等新营销方式,疫情过后健康意识有望强化,电商直播业态将加快成熟,同时行业集中度不断提高,行业需求反弹可期。从中长期来看,运动服饰行业获得政策支持发展逻辑不改,人均花费和渗透率有望持续提升,行业规模有望持续扩大。

三、运动服饰行业产业链条分析

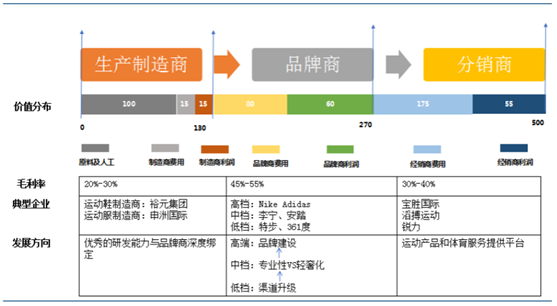

体育运动服饰有别于其他品类的服饰,运动服饰具备极强的功能性,使得其整个产业链包括上游制造、中游品牌、下游分销有明确的分工,且与其他服装的产业链形成区隔。

行业中游运动品牌是全产业链的核心部分,直接推动运动鞋服行业的发展,也是行业发展最受益的环节。未来运动行业受益于政策、体育赛事和产品升级的推动持续景气,运动品牌公司也沿着渠道、产品、品牌的路径进行升级,高端品牌持续进行品牌建设保持领先地位,中端品牌或通过产品轻奢化或通过产品专业化的提升拓宽市场,低端品牌目前须先完成传统渠道向现代渠道的升级。经过三重升级,前十大品牌的市场份额优势扩大,行业的分化也越发明显。

行业上游生产制造商:成功运动品牌其产品的杰出功能性、稳定质量及持续创新都离不开后端的出色供应商。龙头制造企业通过行业领先的技术研发及产品制造水平为前端品牌企业提供有力支持。通过技术优势摆脱劳动力密集型产业的固有模式,才能带来优秀的盈利能力和稳健的业绩。

行业下游渠道分销商:搭建以消费者为核心的运动零售和体育服务平台是运动品牌分销商的主要经营模式。他们通过渠道建立规模优势也在产业链中争得了话语权。运动分销商拥有覆盖广泛的直营和加盟门店网络,是运动品牌渠道下沉的利器。为了实现长远发展,运动分销商除了承担零售功能,渠道还需承担运动服务提供和运动赛事承接职能,真正成为一个以运动为内容的社交分享平台。(xyfeng)

相关行业分析报告参考《2020年中国运动服饰行业分析报告-市场深度调研与发展趋势预测》。

在古代,人们日常运动是没有专门的服饰的,基本上所有时间人们都只会穿着日常生活穿的服饰。不过后来出现了正式的体育项目之后,人们开始关注运动服饰。在我国春秋战国时期,就已经出现射箭时专门穿着的服饰,后来历朝历代也都有发现适用于运动的服饰。

19世纪末,体育运动传入中国,那时候运动服饰还没有进入大众视野。运动服饰第一次出现是在1914年全国运动会上,运动员穿着适用于正式比赛的背心和裤衩。

而到了现在,运动服饰不仅仅指专用的衣服和裤子。根据各项运动的特点、比赛规定、运动员体型等因素以及有利于竞技的要求而制做的服装以及相关装饰物品,包括 服装、鞋、帽子、袜子、手套、围巾、提包、发饰、手环、遮阳伞等都算作运动服饰。

随着运动服饰行业的发展,运动服饰的款式也越来越多,不同的运动服饰适用于不同的人群:

1、休闲运动服饰:用作休闲穿着的运动服饰,适用于喜欢日常活动的人群,例如学生、老人。

2、业余运动服饰:为热爱运动的人锻炼身体的需要而制作的服装,如背心、短裤、运动鞋等。

3、专业运动服饰:专门用于某项运动的服装,比如足球服,篮球服,户外运动服饰等,消费者通常为专业运动员。

运动服饰行业是指从事运动服饰事业体的集合,行业主要业务包括运动服饰的设计、生产以及销售。我国运动服饰行业发展至今已经初具规模,不过行业整体集中于低端产品竞争,国产品牌竞争力不强,行业还有很长的路要走。

二、运动服饰行业现状

全球运动服饰行业中规模最大的两家企业分别是Nike与Adidas,这两家企业占据了全球大部分市场,遥遥领先其他竞争者。不过近几年来,我国国货崛起,出现了一大批优质运动服饰企业,其中就有安踏、李宁等,这些企业近几年来通过对品牌营销和渠道的改善,消费者认可度不断提升。在其他专业运动细分领域也有不少优质企业避开与巨头正面交锋,脱颖而出,如 Lululemon 等。目前,我国运动服饰行业呈现两超多强的局面。

中国运动服饰格局

资料来源:公开资料整理

自2013年以来,运动服饰行业在整体服饰行业中占比一直都在稳步提升,这得益于全民健身潮流的兴起以及人们健康意识的觉醒。2014年国家发布了《46号文件》,即《“健康中国”2020规划纲要》对中国的健身市场做了整体规划,这意味着全民运动健身已经上升为国家级战略。2015年中国经常参加体育锻炼的人数为3.6亿人;2020年计划增长到4.35亿人;2025年计划增长至5亿人;2030年计划增长至5.3亿。2016年至2025年,10年间,中国运动健身人数计划将以39%的速率增长。

中国健身运动产业发展目标

资料来源:公开资料整理

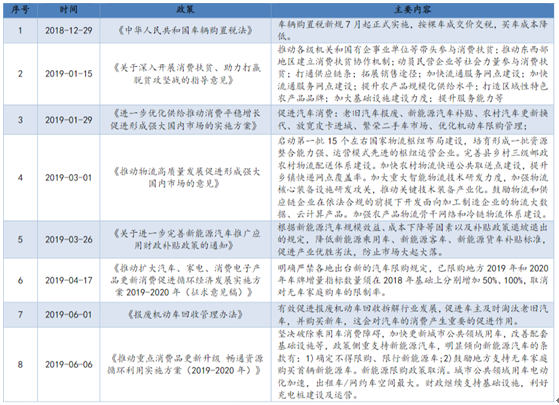

除了人们健康意识加强之外,我国经济一直保持高速发展,政府也一直出台各种政策,引导消费者进行健康消费。这些政策促进了运动服饰行业的快速发展,成为运动服饰在整体服饰市场中占比提升的重要原因。

促进消费相关政策

资料来源:公开资料整理

2020年,我国运动服饰行业受到新冠疫情冲击,行业销售额下降较快。但疫情期间各运动品牌为了降低受损程度,积极布局新零售、直播电商等新营销方式,疫情过后健康意识有望强化,电商直播业态将加快成熟,同时行业集中度不断提高,行业需求反弹可期。从中长期来看,运动服饰行业获得政策支持发展逻辑不改,人均花费和渗透率有望持续提升,行业规模有望持续扩大。

三、运动服饰行业产业链条分析

体育运动服饰有别于其他品类的服饰,运动服饰具备极强的功能性,使得其整个产业链包括上游制造、中游品牌、下游分销有明确的分工,且与其他服装的产业链形成区隔。

运动服饰行业产业链结构

资料来源:公开资料整理

行业中游运动品牌是全产业链的核心部分,直接推动运动鞋服行业的发展,也是行业发展最受益的环节。未来运动行业受益于政策、体育赛事和产品升级的推动持续景气,运动品牌公司也沿着渠道、产品、品牌的路径进行升级,高端品牌持续进行品牌建设保持领先地位,中端品牌或通过产品轻奢化或通过产品专业化的提升拓宽市场,低端品牌目前须先完成传统渠道向现代渠道的升级。经过三重升级,前十大品牌的市场份额优势扩大,行业的分化也越发明显。

行业上游生产制造商:成功运动品牌其产品的杰出功能性、稳定质量及持续创新都离不开后端的出色供应商。龙头制造企业通过行业领先的技术研发及产品制造水平为前端品牌企业提供有力支持。通过技术优势摆脱劳动力密集型产业的固有模式,才能带来优秀的盈利能力和稳健的业绩。

行业下游渠道分销商:搭建以消费者为核心的运动零售和体育服务平台是运动品牌分销商的主要经营模式。他们通过渠道建立规模优势也在产业链中争得了话语权。运动分销商拥有覆盖广泛的直营和加盟门店网络,是运动品牌渠道下沉的利器。为了实现长远发展,运动分销商除了承担零售功能,渠道还需承担运动服务提供和运动赛事承接职能,真正成为一个以运动为内容的社交分享平台。(xyfeng)

相关行业分析报告参考《2020年中国运动服饰行业分析报告-市场深度调研与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。