参考观研天下发布《2018年中国女装行业分析报告-市场深度调研与发展前景预测》

中产阶级占比提升,品质消费需求增加。随着宏观经济的稳步前进与人均收入的提高,中国的中产阶级规模不断扩大。根据估算,2017 年中国中产阶级的规模为 2.46 亿,到 2020 年将达到 7 亿,占届时总人口数量的 48%以上。我国已经成为拥有中产阶级人口数量最多的国家。人群结构的变化带来了消费需求、观念、结构的升级,价格成为次要因素,品质成为中产最基本的要求,中产阶级对总体消费贡献加大。消费者信心持续走强,更倾向于购买品质产品。

女性消费者数量增加,收入提高,消费潜力巨大。1)数量方面,2010-2017 年,中国女性人口由 6.53 亿增长至 6.79 亿,占总人口比重由 48.73%升至 48.83%。2)就业方面,女性就业率提升,2016 年全国就业人口中女性占比达到 43.1%,就业质量和收入水平得到同步提高。3)教育方面,根据中国统计年鉴的数据显示,2016 年接受大专教育及以上的女性占全部女性人口的比例达到了 46.79%。女性学历水平的提高提升了职场女性的数量及地位,进而推升了职场女性的薪资水平和消费能力。这一系列变化给我国的轻奢女装品牌提供了良好的契机和发展的沃土。

女性消费热情高涨。女性消费者数量的增加及收入水平的提高,为女性消费行业带来持续的增长动力。据调查,女装市场消费者中 25-29 岁女性占比最高,达到 28%;30-34 岁女性占 21%。这两个年龄层的女性是消费群体中购买单件服装价值最高的群体,其消费观和审美观已相对成熟,对设计、风格的要求比较高,对轻奢女装的需求尤为旺盛。未来伴随着这一年龄层次女性人口的增长,轻奢女装的市场有望进一步扩大。

图:2010-2017年女性人口数量及占比提升

数据来源:公开数据整理

图:人均女装消费逐渐提高

数据来源:公开数据整理

轻奢增长势头强劲。在消费升级的大背景下,现有的快消时尚女装无法满足人们对于品质与设计的双重要求,奢侈女装价格高昂缺乏性价比,以轻奢为代表的中高端女装强势崛起。2016 年中国消费者奢侈品(包括重奢和轻奢)购买额为 6400 亿人民币,占全球奢侈品消费的 32%。麦肯锡预计中国奢侈品消费将以每年 8%-10%的速度增长,到 2025 年金额达到 14000 亿元,占全球整体的 44%。未来五年中国轻奢行业产品销售增速可达 11%-13%,增速超过重奢消费,2025 年轻奢销售将达到 6200 亿,占中国奢侈品消费的 45.7%,发展空间较大。整体轻奢领域的两位数增长,将带动细分板块包括轻奢女装的持续向好。

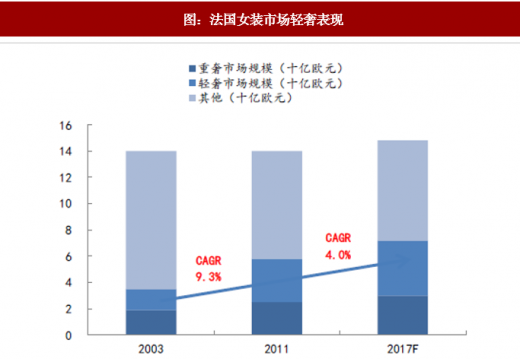

图:法国女装市场轻奢表现

数据来源:公开数据整理

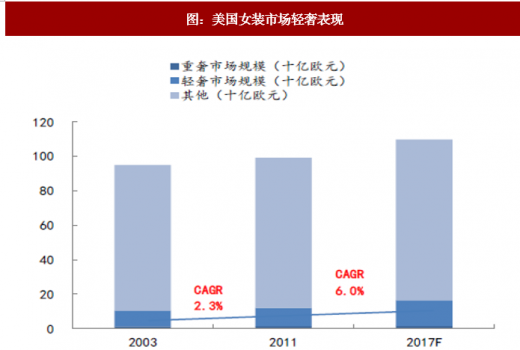

图:美国女装市场轻奢表现

数据来源:公开数据整理

轻奢女装成为欧美女装市场的主要增长来源。在轻奢板块的迅猛增长中,轻奢女装的表现尤其引人注目。麦肯锡数据显示,2003-2011 年法国市场,重奢、轻奢和其他(包括大众、评价和折扣等)品类女装年复合增长率分别为+3.6%,+9.3%和-0.9%。2011-2017 年轻奢女装同样保持年均 4%的高复合增长率。轻奢已经成为法国女装市场的主要增长驱动。美国女装市场中轻奢表现不俗。2011 年至 2017 年,美国女装市场整体增幅仅为 1.7%,其中轻奢年均复合增长率为 6.0%,增长率为奢侈品的 4 倍,是其他品类服装的 6 倍。轻奢市场份额不断扩大,2017 年美国轻奢市场规模将近 149 亿美元。轻奢女装市场的强势增长在欧美得到了有力验证,已经成为欧美女装的一大亮点。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。