2020年由于疫情全球各地实体零售门店在疫情期间无法正常运行,国外品牌面临的挑战不小。Zara母公司Inditex2020年营收为1595.54亿元,下降近28%,由于疫情和经济封锁,Inditex 约有30%的门店永久关闭,而52%的门店受到经营限制;阿迪达斯2020年销售额为198.4亿欧元,同比下跌13.81%;耐克在北美、拉美以及欧洲、中东和非洲各业务区2020财年营收同比均下降,降幅在 4%至9%之间。

| 品牌 |

营业收入(亿元) |

Yoy(%) |

| 耐克 |

2667.43 |

(4.38) |

| 阿迪达斯 |

1592.48 |

(13.61) |

| 彪马 |

420.06 |

(2.32) |

| Inditex |

1595.54 |

(27.67) |

| 优衣库 |

723.54 |

(0.47) |

海外第三波疫情来袭背景下,线上转型缓慢限制国外品牌的恢复能力。以Inditex为例,在疫情爆发之前,该公司的线上销售额只占总销售额的大约 14%,即便在疫情期间电商业务的大幅增长也不足以弥补损失,预计在海外第三波疫情来袭背景下,线上转型缓慢制约未来发展。

消费偏好和习惯的改变也对国外品牌的发展提出挑战。对于欧美地区,消费方式上开始转向线上购物,据尼尔森数据显示,美国2020年近50%的消费品购买是通过电子商务完成的。对于国内,国货热度近年来呈持续提升态势,新国潮也成为成为年轻人的穿衣风尚,许多国外品牌的设计款式难以满足需要,因此也限制了其疫情后的恢复能力。

国外服装品牌接连受挫,我国国产服装迎来发展良机。近年来,国货热度近年来呈持续提升态势,同时传统文化影响力逐步增强,国潮元素等代表设计逐步被诸多国产品牌借鉴发展,未来国货品牌力、消费力或将系统性加强。优秀的国货品牌逐渐走出国门,在世界舞台展现自信。李宁、太平鸟、波司登、江南布衣、森马等中国本土品牌纷纷登陆国际四大时尚周,展示中国设计水平。从而引发了国内外媒体的广泛关注,同时吸引更多消费者的青睐,销售量由此得到明显提升。

| 品牌名称 |

参与时装周场次及时间 |

参展特点 |

| 李宁 |

纽约时装周 (2018\2019\2020) 巴黎时装周 (2018\2019\2020) |

第一个登陆纽约时装周的中国运动品牌。将经典运动风与传统中国文化碰撞,以“悟道”为主题结合开放融合的理念。 |

| 太平鸟 |

纽约时装周 (2018) 巴黎时装周 (2019\2020) |

融合街头潮流风格,与青岛啤酒进行跨界合作,买下了纽约时代广场的广告位。 |

| 波司登 |

纽约时装周 (2018) 米兰时装周 (2019) 伦敦时装周 (2020) |

第一个登陆米兰时装周的中国羽绒服品牌。与意大利艺术家Ottavio Fabbri先生合作,参与设计图案,尤其是“星空”系列。 |

| 江南布衣 |

纽约时装周 (2018) |

坚持将“现代、活力、意趣、坦然”美学植入产品,致力提供充满新意、经典必备单品。 |

| 森马 |

伦敦时装周 (2017) 纽约时装周 (2018) 米兰时装周 (2019) |

联合4位中国独立设计师,聚焦中国4座接轨国际的城市日常生活,将国际时尚之都的风格化为设计亮点推出新系列。 |

同时,国内服装企业依托高质量、时尚、品牌快速崛起。目前国内品牌已脱离“土”、“抄”、“差”的形象,致力于提高产品质量,同时在时尚设计方面也颇具匠心,比如波司登、歌力思、安踏、地素、太平鸟等中国知名品牌聘请国外设计顾问、与国际优秀设计师合作以激活时尚活力。从而品牌形象愈加国际化、时尚化,国内品牌销售排名国内品牌已直追国际大牌。

| 品牌 |

合作情况 |

| 歌力思 |

2004年,歌力思引入法国YvesSaintlaurent成衣研发总监担任品牌设计顾问 |

| 2017年,歌力思以3700万元的价格获得美国设计师品牌VIVIENNETAM的控股权,成立独立的国际化设计团队。 |

|

| 2018年,歌力思与比利时设计师Jean-PaulKnott共同投资设立企业,丰富公司高级品牌阵容。 |

|

| 2019年,歌力思斥资3000万收购设计师品牌Self-Portrait在华经营权。 |

|

| 安踏 |

FILA定位高端运动时尚与国际优秀设计师合作,并于2018年首次亮相米兰时装周。 |

| 2016年,安踏聘请前阿迪达斯的球鞋设计总监RobbieFull担任创意总监 |

|

| 2019年,安踏携手中国原创户外设计师RICOLEE参加2019秋冬上海时装周。 |

|

| 太平鸟 |

与风靡全球的新锐艺术家TROUBLEANDREW、REILLY、等均有过深度合作。 |

此外,前不久,H&M集团无理发布声明宣布抵制新疆棉花,随后事件不断发酵,BCI联合多家国外知名服装企业无理声明抵制新疆棉花。H&M事件一时间引起众怒,国外大牌品牌力受损,为国产服装品牌发展提供了机遇。

| 时间 |

事件 |

| 2021.03.20 |

H&M集团发布声明宣布抵制新疆棉花。 |

| 2021.03.24 |

共青团中央、人民日报等多家官方主流媒体回应H&M事件,多个平台下架H&M相关产品。 |

| 2021.03.24 |

Nike、Adidas、匡威、优衣库、Burberry等众多知名品牌也相继被爆出抵制使用新疆棉花的新闻。 |

| 2021.03.25 |

商务部回应H&M等品牌:所谓中国新疆地区存在“强迫劳动”,完全是子虚乌有,纯白无瑕的新疆棉花不容抹黑玷污。 |

| 2021.03.25 |

中消协称H&M等公司的做法,严重伤害了中国消费者的感情,侵害消费者的合法权益。 |

根据2020年双11销售排行显示,国内品牌已在市场体现较强的竞争力,除传统体育强势大牌和新兴赛道母婴类之外,男装、女装、家纺行业排名前十国内品牌数量均超过国外品牌。

| 排名 |

体育类 |

母婴类 |

女装类 |

男装类 |

家纺类 |

| 1 |

耐克 |

Balabala |

优衣库 |

优衣库 |

水星家纺 |

| 2 |

阿迪达斯 |

babycare |

波司登 |

GXG |

康巴赫 |

| 3 |

李宁 |

nike |

伊芙丽 |

马克华菲 |

罗莱 |

| 4 |

安踏 |

爱他美 |

太平鸟 |

太平鸟 |

博洋 |

| 5 |

FILA |

阿迪达斯 |

Vero Moda |

波司登 |

富安娜 |

| 6 |

PUMA |

帮宝适 |

ONLY |

海澜之家 |

好太太 |

| 7 |

乔丹 |

安踏 |

MO&CO |

杰克琼斯 |

梦洁 |

| 8 |

斯凯奇 |

好奇 |

乐町 |

森马 |

双立人 |

| 9 |

VANS |

好孩子 |

ZARA |

Beasrer |

膳魔师 |

| 10 |

NEW BALANCE |

DABE&BELLA |

Tennie Weenie |

斯莱德 |

珍视明 |

| 本土品牌数量 |

4 |

4 |

6 |

7 |

7 |

| 国际品牌数量 |

6 |

6 |

4 |

3 |

3 |

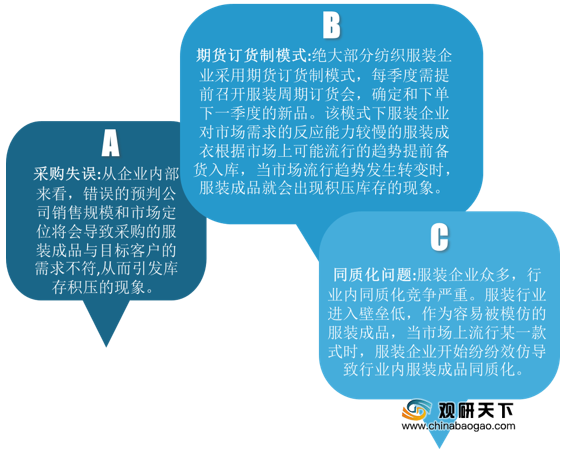

尽管国产服装行业发展快速,但目前仍存在库存压力大、存货周转率低等问题制约行业发展。造成我国国产服装库存压力大、存货周转率低的主要原因包括期货订货制模式、同质化问题和采购失误。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国国产服装行业分析报告-产业格局现状与发展规划研究》

《2021年中国纺织品服装市场分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。