近年来,一些大型商场的休闲装区域出现了一些色彩鲜艳、档次较高的服装产品,这些产品集中在特定区域销售,产品风格偏运动休闲,价格定位于中高档,这就是休闲装的细分产品——高尔夫休闲服饰。

一、日趋平民化

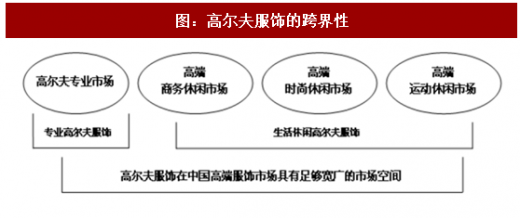

从狭义上来说,高尔夫服装就是人们在从事高尔夫运动时所穿着的服装。在此基础上,服装设计师们通过各种文化元素的挖掘、色彩的运用、面辅料的选择、款式的设计变化等手段,不断推出既能很好体现高尔夫运动文化,又符合时代审美潮流;既能在从事高尔夫运动时穿着,又能在日常生活中穿着的高尔夫服饰产品,并使之成为一个专门的服装门类,这也是广义上的高尔夫服装。

伴随着高尔夫这项古老的运动而产生,高尔夫服装如今已有数百年的历史。当高尔夫运动逐渐在西方平民化,适用于休闲时间穿着的高尔夫服装也开始普及,到现在,高尔夫服装已经完全融入西方主流生活形态。目前在欧美日韩等西方发达国家,高尔夫服装作为一个专门的服装门类已经非常成熟,并从中诞生了一大批专事高尔夫服装的国际品牌,从其经营特点可归纳为以下两大类型:一种是专做高尔夫服饰的,如雅狮威、万星威等;还有一种是由相关产业或以其它相关产业为主延伸到高尔夫服饰的,如卡拉威、泰勒梅等以做高尔夫球具为主,延伸做服饰;耐克、阿迪达斯等由做其它体育运动品牌服装延伸到高尔夫服饰;拉尔夫 劳伦、登喜路等由做高级时尚品牌产品延伸到做高尔夫服饰等。

二、爆发式增长

中国高尔夫服装产业起初是以给国外各大品牌代工为主,伴随中国高尔夫产业20多年的发展,特别是从1995年开始,高尔夫运动在中国得到了暴发式增长的同时,高尔夫服装也获得了快速的发展,在一批国际品牌通过其代理商抢占中国市场的同时,也催生了一批国内高尔夫服装企业和品牌的诞生与发展。

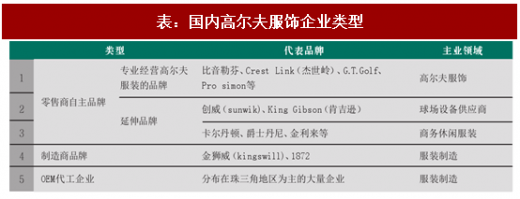

目前我国高尔夫服饰行业企业的发展类型主要有这样几种:一是代工企业,其处于价值链的低端,大量分布在我国珠三角、长三角地区;二是由加工制造企业发展出来的制造商品牌企业,这类企业凭借自己的设计制造技术,针对高尔夫服装消费群体相对比较集中的特点开展定制业务;三是由相关产业延伸到高尔夫服装的品牌企业,如由高尔夫场地设备提供商延伸到高尔夫服饰产品的提供商,由高档商务休闲装品牌延伸到高尔夫服饰系列等;四是从一开始就瞄准了高尔夫服饰产业的专业自主品牌运营企业。

由于中国的基本国情是人口多耕地少,国家长期以来对占用土地比较大的高尔夫球场建设采取的是不鼓励的政策。2011年4月,国家发改委、国土资源部等十一个部委联合发出了《关于开展全国高尔夫球场综合清理整治的通知》,要求对相关高尔夫球场进行清理整治;2011年3月国家发改委公布的《产业结构调整指导目录(2011年本)》将高尔夫球场建设项目列入了限制类产业;2011年4月国家发改委公布的《外商投资产业目录(修订征求意见稿)》将高尔夫球场建设和经营列入禁止外商投资产业目录。

三、文化驱动消费

高尔夫运动之所以持续受到不同历史时期、不同社会文化背景、不同地域的社会精英,以及相当的社会普通大众的推崇和青睐,主要得益于从这项运动中所折射出来的受到普遍推崇的从容淡定、成熟高雅的绅士文化。日益富裕起来的中国消费者也不例外,人们对高尔夫所呈现的“在绿地、阳光、新鲜空气中的美好生活方式”的憧憬,对高尔夫所传递的“健康、高雅、和谐”文化的追求,既然大多数人难以通过高尔夫运动的方式得以感受和体验,那么将其艺术地体现,并切实地感受在日常着装上就不失为一种既经济又便捷的方式。

高尔夫服装的设计师们不仅要对于如何通过服饰来阐释高尔夫文化有着独到的见解,同时,他(她)们还要非常善于捕捉区域文化和审美的细微差异,并将这种差异和高尔夫所倡导的特殊文化内涵加以融和,通过服饰设计语言和服饰载体精准地加以表达。

品牌运营商、企业经营及其设计师们如何把对高尔夫运动、高尔夫文化元素、高尔夫运动参与者从普遍意义上的理解和把握,与品牌市场所在地区的本土文化及其特有的文化元素,特别是当地人们的审美情趣有效地结合起来,并将这种理解、把握和结合反映在服装的设计、销售策略的制定和渠道的定位上,是高尔夫服饰行业内品牌产品的灵魂,是行业内各品牌企业竞争的核心内容,如果在这一点上把握不到位就很难在这一细分市场站稳脚跟,就有可能使自己的产品失去这一细分行业应有的特征,最终被这一细分市场边缘化。

高尔夫品牌服装的溢价来源于产品的高品质、产品和品牌中所体现的高尔夫特征;高尔夫品牌服装的市场来源于品牌产品能在多大程度和广度上契合不同区域消费者在内心深处对高尔夫生活方式、高尔夫文化的现实感受和理解。

四、市场容量不容小觑

正是基于对高尔夫文化的认同,尽管高尔夫运动的普及在中国受到国家政策的限制影响,但近年来在相关机构的积极推动下,各项与高尔夫运动相关的赛事和文化推广活动日益频繁,极大地提升了中国广大消费者对高尔夫运动和文化的认知,“穿着高尔夫服饰并不一定是在高尔夫球场”已经成为消费者对高尔夫服饰的普遍接受意识。这也是高尔夫运动在中国受到制约的条件下,高尔夫服饰产业却仍然获得了快速发展的市场基础。

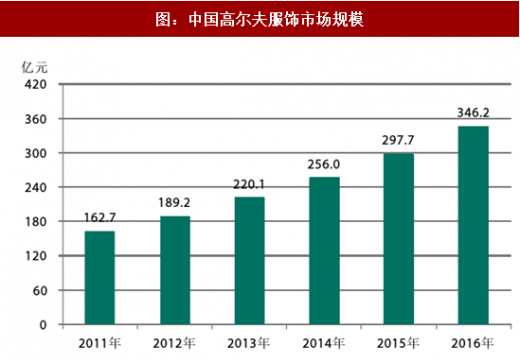

根据《朝向白皮书》以及国家统计局的数据测算,2011年我国高尔夫服饰市场规模为162.7亿元,按照2006-2011年中国服装市场规模16.3%的年均增长率估算,2016年我国高尔夫服饰市场规模预计将达到346.2亿元。

五、现有品牌市场份额小

目前在国内市场上的高尔夫服饰品牌数量不少,但无论是国外品牌,还是国内品牌,其终端渠道的量普遍不多,市场覆盖面有限,所产生的市场销售额也都不大。

六、商场成主销售渠道

针对高尔夫服饰消费群体的特征,许多高尔夫品牌服装将自己的市场渠道一开始定位在各高尔夫球场、俱乐部、球队等这一类专业场所和核心人群。近几年来,一批高尔夫服饰品牌瞄准了中高端消费市场的潜力,不仅在产品开发上加大偏休闲产品类别的开发力度,而且将销售渠道也拓展到商场、购物中心等传统商业零售主渠道,从而使自己的品牌产品在销售规模上得到了快速提升。

七、西方趋势:平民化、大众化、生活化

随着高尔夫运动的平民化、大众化,高尔夫服饰也逐步平民化、大众化,特别是高尔夫服饰中独特的基于高尔夫运动的高雅、休闲、健康、明快等一系列元素给人们带来的感觉,与人们在生活中所追求的理想生活方式产生了高度的一致,人们不仅在球场打球时穿着高尔夫服饰,更愿意在各种生活、休闲场所,甚至在办公和商务场所也穿着高尔夫服饰,这样的理念和对生活方式的追求极大地推动了高尔夫服饰的生活化。适用于休闲和工作商务时间穿着的高尔夫服装开始普及,高尔夫服饰在欧美日等发达国家已经基本平民化、生活化、大众化。

八、中国趋势:生活化、高端化、精品化

中国有限的球场数量,使得球场经营者在选择经营模式时大多采取了会员制,以限制打球人数,维护和保持球场环境,高额的会员费只有那些高收入的社会精英才有能力承受,这些社会精英把高尔夫球场不仅当成运动休闲场所,还同时把它也当成聚会、交流甚至商务活动场所。这样高尔夫服饰从一开始就必然地选择了走高端化和精品化的发展取向。

进入二十一世纪以来,各种高科技含量的功能性面料不断被开发出来,并大量应用到高尔夫服饰中,这些面料多具有吸湿、排汗、透气、快干、防紫外线、防潮、保暖等功能且材质轻薄,穿着舒适清爽,使得高尔夫服饰的科技含量不断提高,从而进一步强化了高尔夫服饰的高端化和精品化取向。

一、日趋平民化

从狭义上来说,高尔夫服装就是人们在从事高尔夫运动时所穿着的服装。在此基础上,服装设计师们通过各种文化元素的挖掘、色彩的运用、面辅料的选择、款式的设计变化等手段,不断推出既能很好体现高尔夫运动文化,又符合时代审美潮流;既能在从事高尔夫运动时穿着,又能在日常生活中穿着的高尔夫服饰产品,并使之成为一个专门的服装门类,这也是广义上的高尔夫服装。

图:高尔夫服饰的跨界性

伴随着高尔夫这项古老的运动而产生,高尔夫服装如今已有数百年的历史。当高尔夫运动逐渐在西方平民化,适用于休闲时间穿着的高尔夫服装也开始普及,到现在,高尔夫服装已经完全融入西方主流生活形态。目前在欧美日韩等西方发达国家,高尔夫服装作为一个专门的服装门类已经非常成熟,并从中诞生了一大批专事高尔夫服装的国际品牌,从其经营特点可归纳为以下两大类型:一种是专做高尔夫服饰的,如雅狮威、万星威等;还有一种是由相关产业或以其它相关产业为主延伸到高尔夫服饰的,如卡拉威、泰勒梅等以做高尔夫球具为主,延伸做服饰;耐克、阿迪达斯等由做其它体育运动品牌服装延伸到高尔夫服饰;拉尔夫 劳伦、登喜路等由做高级时尚品牌产品延伸到做高尔夫服饰等。

二、爆发式增长

中国高尔夫服装产业起初是以给国外各大品牌代工为主,伴随中国高尔夫产业20多年的发展,特别是从1995年开始,高尔夫运动在中国得到了暴发式增长的同时,高尔夫服装也获得了快速的发展,在一批国际品牌通过其代理商抢占中国市场的同时,也催生了一批国内高尔夫服装企业和品牌的诞生与发展。

目前我国高尔夫服饰行业企业的发展类型主要有这样几种:一是代工企业,其处于价值链的低端,大量分布在我国珠三角、长三角地区;二是由加工制造企业发展出来的制造商品牌企业,这类企业凭借自己的设计制造技术,针对高尔夫服装消费群体相对比较集中的特点开展定制业务;三是由相关产业延伸到高尔夫服装的品牌企业,如由高尔夫场地设备提供商延伸到高尔夫服饰产品的提供商,由高档商务休闲装品牌延伸到高尔夫服饰系列等;四是从一开始就瞄准了高尔夫服饰产业的专业自主品牌运营企业。

表:国内高尔夫服饰企业类型

由于中国的基本国情是人口多耕地少,国家长期以来对占用土地比较大的高尔夫球场建设采取的是不鼓励的政策。2011年4月,国家发改委、国土资源部等十一个部委联合发出了《关于开展全国高尔夫球场综合清理整治的通知》,要求对相关高尔夫球场进行清理整治;2011年3月国家发改委公布的《产业结构调整指导目录(2011年本)》将高尔夫球场建设项目列入了限制类产业;2011年4月国家发改委公布的《外商投资产业目录(修订征求意见稿)》将高尔夫球场建设和经营列入禁止外商投资产业目录。

参考观研天下发布《2018-2024年中国高尔夫服装制造行业市场发展现状调查与未来发展趋势预测报告》

此外,国家税务总局关于印发《消费税征收范围注释》的通知(国税发[1993]153号)将高尔夫球、球杆、球包(袋)作为十四类需要征收消费税的产品之一。这些政策对高尔夫运动在中国的快速普及产生了抑制作用,但对高尔夫运动的制约并不妨碍中国消费者对高尔夫文化、高尔夫生活方式的追求和向往,同样也不妨碍人们对独具特色的高尔夫服装,特别是泛生活化的高尔夫服饰的追求和喜爱。三、文化驱动消费

高尔夫运动之所以持续受到不同历史时期、不同社会文化背景、不同地域的社会精英,以及相当的社会普通大众的推崇和青睐,主要得益于从这项运动中所折射出来的受到普遍推崇的从容淡定、成熟高雅的绅士文化。日益富裕起来的中国消费者也不例外,人们对高尔夫所呈现的“在绿地、阳光、新鲜空气中的美好生活方式”的憧憬,对高尔夫所传递的“健康、高雅、和谐”文化的追求,既然大多数人难以通过高尔夫运动的方式得以感受和体验,那么将其艺术地体现,并切实地感受在日常着装上就不失为一种既经济又便捷的方式。

高尔夫服装的设计师们不仅要对于如何通过服饰来阐释高尔夫文化有着独到的见解,同时,他(她)们还要非常善于捕捉区域文化和审美的细微差异,并将这种差异和高尔夫所倡导的特殊文化内涵加以融和,通过服饰设计语言和服饰载体精准地加以表达。

品牌运营商、企业经营及其设计师们如何把对高尔夫运动、高尔夫文化元素、高尔夫运动参与者从普遍意义上的理解和把握,与品牌市场所在地区的本土文化及其特有的文化元素,特别是当地人们的审美情趣有效地结合起来,并将这种理解、把握和结合反映在服装的设计、销售策略的制定和渠道的定位上,是高尔夫服饰行业内品牌产品的灵魂,是行业内各品牌企业竞争的核心内容,如果在这一点上把握不到位就很难在这一细分市场站稳脚跟,就有可能使自己的产品失去这一细分行业应有的特征,最终被这一细分市场边缘化。

高尔夫品牌服装的溢价来源于产品的高品质、产品和品牌中所体现的高尔夫特征;高尔夫品牌服装的市场来源于品牌产品能在多大程度和广度上契合不同区域消费者在内心深处对高尔夫生活方式、高尔夫文化的现实感受和理解。

四、市场容量不容小觑

正是基于对高尔夫文化的认同,尽管高尔夫运动的普及在中国受到国家政策的限制影响,但近年来在相关机构的积极推动下,各项与高尔夫运动相关的赛事和文化推广活动日益频繁,极大地提升了中国广大消费者对高尔夫运动和文化的认知,“穿着高尔夫服饰并不一定是在高尔夫球场”已经成为消费者对高尔夫服饰的普遍接受意识。这也是高尔夫运动在中国受到制约的条件下,高尔夫服饰产业却仍然获得了快速发展的市场基础。

根据《朝向白皮书》以及国家统计局的数据测算,2011年我国高尔夫服饰市场规模为162.7亿元,按照2006-2011年中国服装市场规模16.3%的年均增长率估算,2016年我国高尔夫服饰市场规模预计将达到346.2亿元。

图:中国高尔夫服饰市场规模

五、现有品牌市场份额小

目前在国内市场上的高尔夫服饰品牌数量不少,但无论是国外品牌,还是国内品牌,其终端渠道的量普遍不多,市场覆盖面有限,所产生的市场销售额也都不大。

表:国外主要高尔夫服装品牌及其在中国市场的渠道终端分布表

表:国内主要高尔夫服装品牌及其渠道终端分布表

六、商场成主销售渠道

针对高尔夫服饰消费群体的特征,许多高尔夫品牌服装将自己的市场渠道一开始定位在各高尔夫球场、俱乐部、球队等这一类专业场所和核心人群。近几年来,一批高尔夫服饰品牌瞄准了中高端消费市场的潜力,不仅在产品开发上加大偏休闲产品类别的开发力度,而且将销售渠道也拓展到商场、购物中心等传统商业零售主渠道,从而使自己的品牌产品在销售规模上得到了快速提升。

七、西方趋势:平民化、大众化、生活化

随着高尔夫运动的平民化、大众化,高尔夫服饰也逐步平民化、大众化,特别是高尔夫服饰中独特的基于高尔夫运动的高雅、休闲、健康、明快等一系列元素给人们带来的感觉,与人们在生活中所追求的理想生活方式产生了高度的一致,人们不仅在球场打球时穿着高尔夫服饰,更愿意在各种生活、休闲场所,甚至在办公和商务场所也穿着高尔夫服饰,这样的理念和对生活方式的追求极大地推动了高尔夫服饰的生活化。适用于休闲和工作商务时间穿着的高尔夫服装开始普及,高尔夫服饰在欧美日等发达国家已经基本平民化、生活化、大众化。

八、中国趋势:生活化、高端化、精品化

中国有限的球场数量,使得球场经营者在选择经营模式时大多采取了会员制,以限制打球人数,维护和保持球场环境,高额的会员费只有那些高收入的社会精英才有能力承受,这些社会精英把高尔夫球场不仅当成运动休闲场所,还同时把它也当成聚会、交流甚至商务活动场所。这样高尔夫服饰从一开始就必然地选择了走高端化和精品化的发展取向。

进入二十一世纪以来,各种高科技含量的功能性面料不断被开发出来,并大量应用到高尔夫服饰中,这些面料多具有吸湿、排汗、透气、快干、防紫外线、防潮、保暖等功能且材质轻薄,穿着舒适清爽,使得高尔夫服饰的科技含量不断提高,从而进一步强化了高尔夫服饰的高端化和精品化取向。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。