(一)玻璃包装容器制造行业技术水平、技术特点

玻璃包装容器的生产工艺主要包括原料的预加工与配料、玻璃熔制、成形、退火等工序,涉及的生产技术主要包括原料的预加工与配料技术、玻璃熔制技术、温度控制技术、成型技术和退火技术等。

1、原料的预加工与配料技术

玻璃包装容器的主要原材料为石英砂、纯碱和碎玻璃等,同时也会加入方解石、长石粉等辅料。在将原料投入窑炉之前,需要进行原料的预加工,包括将原材料粉碎、使潮湿原料干燥和将含铁原料进行除铁处理等,以保证玻璃质量。同时也需要按照相应的原料比例,将预加工后的原料配比制备成配合料,以用于后续的生产。玻璃配合料的质量及比例直接关系到熔化效率和玻璃瓶最终的质量高低。

2、玻璃熔制技术

玻璃的熔制温度大多在1300~1600゜C。玻璃熔制技术是将配好的原料经过高温加热,形成均匀的无气泡的玻璃液,是一个复杂的物理、化学反应过程,熔制过程在熔窑内进行。目前国内企业生产使用的熔窑主要包括坩埚窑和池窑两种类型。其中坩埚窑是将玻璃料盛在坩埚内,在坩埚外面加热,每个坩埚窑中的坩埚数量从1 个到二十余个不等,坩埚窑是间隙式生产的,目前光学玻璃和颜色玻璃采用坩埚窑生产。池窑的生产方式是将玻璃料在窑池内熔制,明火在玻璃液面外部加热,池窑都是连续生产的,根据加热能源的不同,池窑可分为煤窑炉、天然气窑炉和电窑炉等。连续式池窑容量大,相对散失热少,热效率高于坩埚窑,适于大批量高效率的连续性生产。坩埚窑适用于熔制产量小、品种多或经常更换料种的玻璃。

3、温度控制技术

玻璃熔液的温度控制在玻璃包装容器的成型工序中起着重要作用,因为玻璃熔液的粘度随温度下降而增大,这一特性是玻璃包装容器成型和定型的基础。玻璃熔液的温度过低容易分层,特别是在窑头料仓贮存时,配合料极易粘到仓壁,造成窑头料仓下料困难。因此,在玻璃生产工艺中,不同的阶段都有特定的粘度值及对应的特征温度。鉴于玻璃生产的需要,往往把这些特征粘度值对应的特征温度作为工艺参数和监测工艺过程的操作点加以控制,从而保证产品的质量和生产顺利进行。

4、成型技术

目前,行列式制瓶机是成为玻璃瓶生产的主流机型。吹-吹法(BB)和压-吹法(PB)作为行列机的两种成型方法,适应着各式各样的玻璃瓶罐的生产。

吹-吹法经入料、扑气、倒吹气、初型翻转、重热与延伸、正吹气、钳瓶、瓶子冷却及输送等过程完成玻璃瓶的成型。压-吹法又分为大口压-吹法和小口压-吹法。压-吹法经入料、冲压、初型翻转、重热与延伸、正吹气、钳瓶、瓶子冷却及输送等过程完成玻璃瓶的成型。

两种玻璃瓶成型方法虽各有不同,且每一种玻璃瓶成型方法只对一种玻璃瓶比较合适,一部分玻璃瓶既可使用吹-吹法, 亦可使用压-吹法。在具体到特定的玻璃瓶生产时可灵活运用,吹-吹成形法主要适用于小口瓶的生产;而压-吹成形法常用于制作广口瓶。

5、退火技术

玻璃在成型过程中经受了激烈的温度变化和形状变化,这种变化在玻璃中留下了热应力。这种热应力会降低玻璃包装容器的强度和热稳定性。如果直接冷却,很可能在冷却过程中或以后的存放、运输和使用过程中自行破裂(俗称玻璃的冷爆)。为了消除冷爆现象,玻璃容器在成形后必须进行退火。退火就是在某一温度范围内保温或缓慢降温一段时间以消除或减少玻璃中热应力到允许值。通过退火、淬火等工艺,消除或减少玻璃内部的应力、分相或晶化,以及改变玻璃的结构状态。

此外,当前国内玻璃瓶罐行业正朝着产品轻量化方向发展。玻璃瓶罐轻量化是指在不影响玻璃瓶罐强度的条件下,通过设计、配方、工艺控制等技术手段使玻璃瓶罐的重容比(瓶重/容积)降低到特定标准以下,从而实现节约资源和能源消耗、提高生产经济性的目的,是现阶段玻璃瓶罐生产行业着力研发的关键技术之一。通过对配料、熔制、温度控制、成形等各环节技术的优化改进,以及优化玻璃配方,提高窑炉自动化控制水平和精度,提高玻璃液熔化质量和均匀度,优化瓶型设计,使用良好材质的玻璃模具和先进压吹法行列式制瓶机等一系列技术和手段,使玻璃在瓶罐各部位分布均匀,以达到减少瓶壁、瓶底的厚度,总体减轻瓶罐重量的目的。

(二)玻璃包装容器制造行业的经营模式

在采购模式方面,行业主要原材料为石英砂、纯碱和碎玻璃等,燃料动力主要为煤炭、天然气和电力。行业的采购模式主要为选择当地或临近区域的供应商作为原材料货源,采购周期相对较短,运输及调度较为便捷。

在生产模式方面,由于玻璃包装容器的生产具有特殊性,玻璃窑炉点火后通常情况下不能停产,因此行业生产企业对于标准规格的成熟产品,一般选择持续生产、库存备货的生产方式,既有效利用产能,同时保证对销售旺季和淡季的订单需求的供给能力;对于非标准规格的新定制产品,生产企业接到客户订单后,通过客户提供的图纸或样件进行小规模样品生产,达到客户要求后,再进行规模化生产。

在销售模式方面,行业的下游客户主要为各类酒水、食品调料、化学试剂等生产企业。对于下游大型酒类生产企业等客户,行业企业一般通过参与客户统一组织的招标来争取订单;对于规模中等、不组织招标的客户,行业企业则一般选用框架协议、制度订单等形式与下游客户进行销售。为了较好满足顾客要求,保证旺季的供货,行业的企业根据历史经验储备一定量存货。在制定产品销售价格方面,玻璃包装容器制造企业一般综合考虑原材料价格、工艺难度、人工成本及其他综合费用的基础上,根据客户类别和市场竞争状况确定不同的利润率水平,然后定出最终售价。同时,在出口销售方面,拥有国际销售渠道的企业以自营方式将产品直接出口给海外客户,其他企业则通过外贸公司直接将产品销售到国外市场。

(三)玻璃包装容器制造行业的周期性、区域性或季节性特征

1、周期性

玻璃包装容器制造行业的下游主要包括各类酒水、食品调料、化学试剂以及其他日用品制造业等抗周期性行业,客户需求具有刚性特征,因此玻璃包装容器对单一行业的周期性波动不太敏感,不具有明显周期性的特征。但如果宏观经济出现较大波动,仍可能给行业带来不利影响。如果我国出现社会消费需求不足,国内食品饮料行业、零售行业景气度下降,国内高端餐饮行业、酒类行业出现持续下滑和调整,则将对行业产生一定负面影响,行业企业也将普遍遭遇到经营压力。

2、区域性

2015 年,我国玻璃包装容器产量前五的地区依次是四川、山东、河南、湖北、河北。其中四川完成累计产量415.68 万吨,占全国总产量的20.31%;山东完成累计产量326.51 万吨,占全国总产量的15.95%;河南完成累计产量186.18万吨,占总产量的9.1%;湖北完成累计产量178.08 万吨,占全国总产量的8.7%;河北完成累计产量139.94 万吨,占总产量的5.36%。因此,玻璃包装容器的生产在地域上表现出集中性,具有一定的区域性特征。

3、季节性

玻璃包装容器制造行业整体上不存在明显的季节性特征,但部分细分产品受下游客户需求的季节性波动影响,而表现出一定的季节性特征。例如啤酒消费有季节性淡旺季,白酒市场消费需求弹性也较大,因而酒水饮料瓶的需求具有一定的季节性;灌装食品的生产旺季往往在食品的成熟季节,相应的灌装瓶的需求量也会呈现季节性特征。

(四)玻璃包装容器制造行业利润变动趋势及原因

玻璃包装容器制造行业的利润水平受上、下游市场供求状况的影响较大。从原材料供给情况来看,我国石英砂整体储量丰富,供应充足,行业内企业可选择的供应商的范围较广,对玻璃包装容器制造行业的利润影响较小;碎玻璃主要通过向废旧物资回收单位采购,随着国民素质的提高和废旧物资回收的集中管理,碎玻璃的市场供给水平有望得到提升;纯碱作为大宗基础化工原料,其市场价格具有一定的波动性,对行业的生产成本构成一定影响,因而会对行业利润造成一定的波动;目前,虽然国家各级部门积极引导煤炭行业淘汰落后产能,控制整体产量,国内煤炭行业产能仍然处于过剩状态,这对玻璃包装容器制造行业利润水平造成一定的积极影响。

从下游客户需求状况来看,玻璃包装容器在下游各类酒水、食品调料、化学试剂以及其他日用品制造业的应用较为成熟,其特有的包装属性奠定了良好的市场基础。而目前行业内相似规模的厂家产品质量水平大致相当,下游客户对产品需求的差异主要体现在产品运输距离带来的运费差异以及售后服务质量差异。因此,玻璃包装容器制造行业产品的盈利能力基本稳定,行业整体利润总额的提升与行业内企业的投资水平相关,在运输半径外的地区新建生产基地是提升企业整体利润水平的重要方式之一。

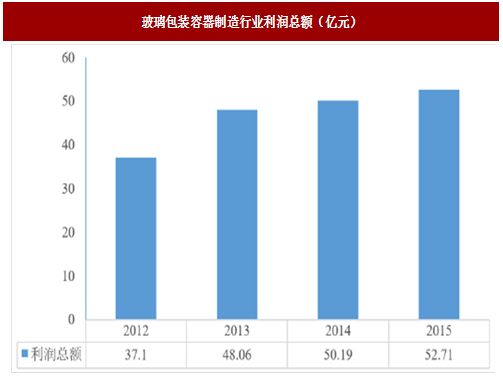

2015 年,全国玻璃包装容器制造行业累计完成利润总额52.71 亿元,完成利税82.59 亿元,行业利润规模总额逐年增加。

参考观研天下相关发布的《2018-2023年中国日用玻璃制品与玻璃包装容器产业市场竞争现状调查与未来发展趋势预测报告》

玻璃包装容器的生产工艺主要包括原料的预加工与配料、玻璃熔制、成形、退火等工序,涉及的生产技术主要包括原料的预加工与配料技术、玻璃熔制技术、温度控制技术、成型技术和退火技术等。

1、原料的预加工与配料技术

玻璃包装容器的主要原材料为石英砂、纯碱和碎玻璃等,同时也会加入方解石、长石粉等辅料。在将原料投入窑炉之前,需要进行原料的预加工,包括将原材料粉碎、使潮湿原料干燥和将含铁原料进行除铁处理等,以保证玻璃质量。同时也需要按照相应的原料比例,将预加工后的原料配比制备成配合料,以用于后续的生产。玻璃配合料的质量及比例直接关系到熔化效率和玻璃瓶最终的质量高低。

2、玻璃熔制技术

玻璃的熔制温度大多在1300~1600゜C。玻璃熔制技术是将配好的原料经过高温加热,形成均匀的无气泡的玻璃液,是一个复杂的物理、化学反应过程,熔制过程在熔窑内进行。目前国内企业生产使用的熔窑主要包括坩埚窑和池窑两种类型。其中坩埚窑是将玻璃料盛在坩埚内,在坩埚外面加热,每个坩埚窑中的坩埚数量从1 个到二十余个不等,坩埚窑是间隙式生产的,目前光学玻璃和颜色玻璃采用坩埚窑生产。池窑的生产方式是将玻璃料在窑池内熔制,明火在玻璃液面外部加热,池窑都是连续生产的,根据加热能源的不同,池窑可分为煤窑炉、天然气窑炉和电窑炉等。连续式池窑容量大,相对散失热少,热效率高于坩埚窑,适于大批量高效率的连续性生产。坩埚窑适用于熔制产量小、品种多或经常更换料种的玻璃。

3、温度控制技术

玻璃熔液的温度控制在玻璃包装容器的成型工序中起着重要作用,因为玻璃熔液的粘度随温度下降而增大,这一特性是玻璃包装容器成型和定型的基础。玻璃熔液的温度过低容易分层,特别是在窑头料仓贮存时,配合料极易粘到仓壁,造成窑头料仓下料困难。因此,在玻璃生产工艺中,不同的阶段都有特定的粘度值及对应的特征温度。鉴于玻璃生产的需要,往往把这些特征粘度值对应的特征温度作为工艺参数和监测工艺过程的操作点加以控制,从而保证产品的质量和生产顺利进行。

4、成型技术

目前,行列式制瓶机是成为玻璃瓶生产的主流机型。吹-吹法(BB)和压-吹法(PB)作为行列机的两种成型方法,适应着各式各样的玻璃瓶罐的生产。

吹-吹法经入料、扑气、倒吹气、初型翻转、重热与延伸、正吹气、钳瓶、瓶子冷却及输送等过程完成玻璃瓶的成型。压-吹法又分为大口压-吹法和小口压-吹法。压-吹法经入料、冲压、初型翻转、重热与延伸、正吹气、钳瓶、瓶子冷却及输送等过程完成玻璃瓶的成型。

两种玻璃瓶成型方法虽各有不同,且每一种玻璃瓶成型方法只对一种玻璃瓶比较合适,一部分玻璃瓶既可使用吹-吹法, 亦可使用压-吹法。在具体到特定的玻璃瓶生产时可灵活运用,吹-吹成形法主要适用于小口瓶的生产;而压-吹成形法常用于制作广口瓶。

5、退火技术

玻璃在成型过程中经受了激烈的温度变化和形状变化,这种变化在玻璃中留下了热应力。这种热应力会降低玻璃包装容器的强度和热稳定性。如果直接冷却,很可能在冷却过程中或以后的存放、运输和使用过程中自行破裂(俗称玻璃的冷爆)。为了消除冷爆现象,玻璃容器在成形后必须进行退火。退火就是在某一温度范围内保温或缓慢降温一段时间以消除或减少玻璃中热应力到允许值。通过退火、淬火等工艺,消除或减少玻璃内部的应力、分相或晶化,以及改变玻璃的结构状态。

此外,当前国内玻璃瓶罐行业正朝着产品轻量化方向发展。玻璃瓶罐轻量化是指在不影响玻璃瓶罐强度的条件下,通过设计、配方、工艺控制等技术手段使玻璃瓶罐的重容比(瓶重/容积)降低到特定标准以下,从而实现节约资源和能源消耗、提高生产经济性的目的,是现阶段玻璃瓶罐生产行业着力研发的关键技术之一。通过对配料、熔制、温度控制、成形等各环节技术的优化改进,以及优化玻璃配方,提高窑炉自动化控制水平和精度,提高玻璃液熔化质量和均匀度,优化瓶型设计,使用良好材质的玻璃模具和先进压吹法行列式制瓶机等一系列技术和手段,使玻璃在瓶罐各部位分布均匀,以达到减少瓶壁、瓶底的厚度,总体减轻瓶罐重量的目的。

(二)玻璃包装容器制造行业的经营模式

在采购模式方面,行业主要原材料为石英砂、纯碱和碎玻璃等,燃料动力主要为煤炭、天然气和电力。行业的采购模式主要为选择当地或临近区域的供应商作为原材料货源,采购周期相对较短,运输及调度较为便捷。

在生产模式方面,由于玻璃包装容器的生产具有特殊性,玻璃窑炉点火后通常情况下不能停产,因此行业生产企业对于标准规格的成熟产品,一般选择持续生产、库存备货的生产方式,既有效利用产能,同时保证对销售旺季和淡季的订单需求的供给能力;对于非标准规格的新定制产品,生产企业接到客户订单后,通过客户提供的图纸或样件进行小规模样品生产,达到客户要求后,再进行规模化生产。

在销售模式方面,行业的下游客户主要为各类酒水、食品调料、化学试剂等生产企业。对于下游大型酒类生产企业等客户,行业企业一般通过参与客户统一组织的招标来争取订单;对于规模中等、不组织招标的客户,行业企业则一般选用框架协议、制度订单等形式与下游客户进行销售。为了较好满足顾客要求,保证旺季的供货,行业的企业根据历史经验储备一定量存货。在制定产品销售价格方面,玻璃包装容器制造企业一般综合考虑原材料价格、工艺难度、人工成本及其他综合费用的基础上,根据客户类别和市场竞争状况确定不同的利润率水平,然后定出最终售价。同时,在出口销售方面,拥有国际销售渠道的企业以自营方式将产品直接出口给海外客户,其他企业则通过外贸公司直接将产品销售到国外市场。

(三)玻璃包装容器制造行业的周期性、区域性或季节性特征

1、周期性

玻璃包装容器制造行业的下游主要包括各类酒水、食品调料、化学试剂以及其他日用品制造业等抗周期性行业,客户需求具有刚性特征,因此玻璃包装容器对单一行业的周期性波动不太敏感,不具有明显周期性的特征。但如果宏观经济出现较大波动,仍可能给行业带来不利影响。如果我国出现社会消费需求不足,国内食品饮料行业、零售行业景气度下降,国内高端餐饮行业、酒类行业出现持续下滑和调整,则将对行业产生一定负面影响,行业企业也将普遍遭遇到经营压力。

2、区域性

2015 年,我国玻璃包装容器产量前五的地区依次是四川、山东、河南、湖北、河北。其中四川完成累计产量415.68 万吨,占全国总产量的20.31%;山东完成累计产量326.51 万吨,占全国总产量的15.95%;河南完成累计产量186.18万吨,占总产量的9.1%;湖北完成累计产量178.08 万吨,占全国总产量的8.7%;河北完成累计产量139.94 万吨,占总产量的5.36%。因此,玻璃包装容器的生产在地域上表现出集中性,具有一定的区域性特征。

3、季节性

玻璃包装容器制造行业整体上不存在明显的季节性特征,但部分细分产品受下游客户需求的季节性波动影响,而表现出一定的季节性特征。例如啤酒消费有季节性淡旺季,白酒市场消费需求弹性也较大,因而酒水饮料瓶的需求具有一定的季节性;灌装食品的生产旺季往往在食品的成熟季节,相应的灌装瓶的需求量也会呈现季节性特征。

(四)玻璃包装容器制造行业利润变动趋势及原因

玻璃包装容器制造行业的利润水平受上、下游市场供求状况的影响较大。从原材料供给情况来看,我国石英砂整体储量丰富,供应充足,行业内企业可选择的供应商的范围较广,对玻璃包装容器制造行业的利润影响较小;碎玻璃主要通过向废旧物资回收单位采购,随着国民素质的提高和废旧物资回收的集中管理,碎玻璃的市场供给水平有望得到提升;纯碱作为大宗基础化工原料,其市场价格具有一定的波动性,对行业的生产成本构成一定影响,因而会对行业利润造成一定的波动;目前,虽然国家各级部门积极引导煤炭行业淘汰落后产能,控制整体产量,国内煤炭行业产能仍然处于过剩状态,这对玻璃包装容器制造行业利润水平造成一定的积极影响。

从下游客户需求状况来看,玻璃包装容器在下游各类酒水、食品调料、化学试剂以及其他日用品制造业的应用较为成熟,其特有的包装属性奠定了良好的市场基础。而目前行业内相似规模的厂家产品质量水平大致相当,下游客户对产品需求的差异主要体现在产品运输距离带来的运费差异以及售后服务质量差异。因此,玻璃包装容器制造行业产品的盈利能力基本稳定,行业整体利润总额的提升与行业内企业的投资水平相关,在运输半径外的地区新建生产基地是提升企业整体利润水平的重要方式之一。

2015 年,全国玻璃包装容器制造行业累计完成利润总额52.71 亿元,完成利税82.59 亿元,行业利润规模总额逐年增加。

参考观研天下相关发布的《2018-2023年中国日用玻璃制品与玻璃包装容器产业市场竞争现状调查与未来发展趋势预测报告》

图:玻璃包装容器制造行业利润总额(亿元)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。