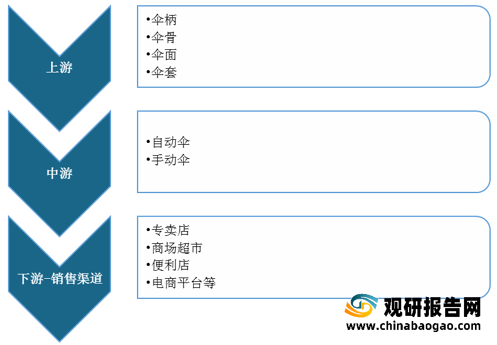

根据开合方式,雨伞可分为两大类:自动伞、手动伞;其产业链下游主要为各类销售渠道,包括专卖店、商场超市、便利店与电商平台等。

一、我国雨伞产业链上游分析

伞柄与伞套对于雨伞的影响较小,雨伞的质量好坏主要由伞骨、伞布所决定。

1、伞布分析

目前,我国雨伞行业产业链上游伞布的常见种类有尼龙、涤纶、PG布、塑料布等,成本从低到高依次为塑料布、涤纶,PG布,尼龙。其中,塑料布、涤纶使用率较高,PG布、尼龙布通常用于高档的雨伞中。

| 材质 |

优势 |

| 尼龙 |

有良好的综合性能,包括力学性能、耐热性、耐磨损性等。耐磨性高于其他所有纤维;当拉伸至3-6%时,弹性回复率可达100%;摩擦系数低,有一定的阻燃性,易于加工。 |

| 涤纶 |

抗皱性好、保形性好、耐磨性好,有较高的强度及弹性恢复能力,质地较硬。延展性适中,导电性差,是优良的绝缘体。坚牢耐用、抗皱免烫、不粘毛。 |

| PG布 |

阻光性较好,质地紧密,手感软滑。 |

| 塑料布 |

柔韧性好,工作强度大,不易破裂,更能满足人们的需要。 |

当前我国伞布主要生产商有厦门誉典伞业有限公司、深圳市大东华伞业有限公司、长兴建达丝绸纺织有限公司与绍兴冀威纺织品有限公司等。

| 供应商 |

优势分析 |

| 厦门誉典伞业有限公司 |

位于全球高端雨伞制造专区-厦门市集美区灌口镇,周边配套佳,产品远销日本,欧美中高端市场。 |

| 深圳市大东华伞业有限公司 |

拥有专业的雨伞和帐篷制造团队,是集设计、开发、生产和销售于一体的大型企业。 |

| 长兴建达丝绸纺织有限公司 |

注册资本380万元人民币,企业资产规模大。 |

| 绍兴冀威纺织品有限公司 |

是一家专业生产加工以及来样订制各种规格牛津布、涤塔夫、提花布、花瑶、桃皮绒、尼丝纺、箱包布、鞋材等产品的企业,专业化优势明显。 |

2、伞骨分析

目前,我国雨伞行业产业链上游伞骨的种类为木质股、铝合金骨、化纤骨、碳纤骨、铁骨、纤维骨等,目前市面上常见伞骨材质大都为纤维骨、铝合金骨、铁骨。

| 材质 |

优势 |

| 木质股 |

传统中式伞,就地取材让伞迅速的传播开来。 |

| 铝合金骨 |

重量轻,价格便宜,市场上占有率最高。 |

| 化纤骨 |

重量轻,耐用抗风能力较强,多为高档品牌采用的材料。 |

| 碳纤骨 |

重量轻 |

| 铁骨 |

结实耐用,价格比铝骨稍贵,市场占有率仅次于铝骨。 |

| 纤维骨 |

对轻巧便携,是目前轻便系列伞具采用较多的。 |

当前我国伞骨主要生产商有福建梅花伞业股份有限公司、聚和伞业有限公司、与浙江玫瑰伞业有限公司等。

| 供应商 |

优势分析 |

| 福建梅花伞业股份有限公司 |

产品畅销亚、欧、美、非等五大洲的128个国家和地区。公司总部位于“中国伞都”-福建省晋江市东石镇,目前公司总资产达超亿元,拥有3万余平方米的综合办公楼、生产厂房,食宿条件一应俱全。 |

| 聚和伞业有限公司 |

拥有先进进口生产设备,生产各种规格的雨伞纤维中棒、雨伞钢槽、雨伞铁管、雨伞成品骨、雨伞纤维、广东伞骨等 |

| 浙江玫瑰伞业有限公司 |

集伞骨、成品一台龙生产线,日均产30000万支的省级重点骨干企业。公司生产的玫瑰牌系列产品,注重市场潮流、素以轻、新、牢、美著称,产品质量和技术工艺在全国制伞行业处于领先地位。 |

二、我国雨伞产业链中游分析

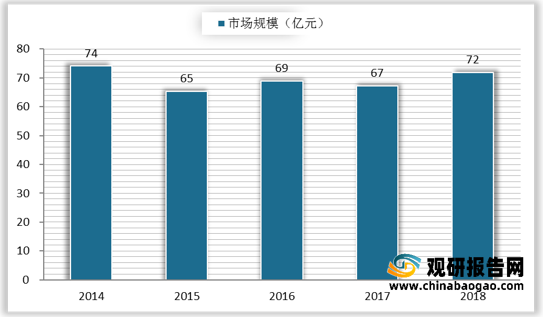

当前,雨伞已从过去功能单一的避雨用具,发展成为花样繁多、功能各异、兼有实用性和装饰性的生活必需品和快速消费品,其市场规模总体保持增长,截至2018年达72亿元,同比增长7%。

现阶段,我国雨伞行业产业链中游代表企业为杭州天堂伞业有限公司、浙江红叶制伞有限公司、福建雨丝梦洋伞实业有限公司、梅花伞业股份有限公司、晋江鸿盛雨具有限公司、太阳城雨具有限公司、绍兴市金鼎伞业有限公司、浙江玫瑰伞业有限公司等。

| 企业名称 |

优势分析 |

| 杭州天堂伞业有限公司 |

是目前国内最大的专业制伞企业之一,公司已有子公司6家,控股企业两家,职工5100人;公司总占地面积520亩,有制伞、雨衣、车锁三大生产基地以及机械设备制造基地,并正在筹建出口产品生产基地。 |

| 浙江红叶制伞有限公司 |

创始于1986年。经过二十余载的发展,“红叶”从家庭作坊式的小厂发展成为中国最大的专业性制伞集团企业之一。公司产品行销国内数千个网点,2009年被国家工商总局认定为“中国驰名商标”,红叶成为优质晴雨伞的代名词。 |

| 福建雨丝梦洋伞实业有限公司 |

公司创立短短几年,通过了ISO9001、2000质量管理体系认证,ISO14001、2004环境管理体系认证等,并荣获“福建省著名商标”、“福建省名牌产品”、“中国名牌”等称号。2008年公司扩建20000多平方米标准厂房,引进先进生产设备、增加八条标准化生产线,拥有自主知识产权的新型产品200多种,参与制定国家质量检测标准。 |

| 梅花伞业股份有限公司 |

是我国制伞业的出口龙头企业,掌握着已自动开和技术为核心的系列晴雨伞产品格局和产品线优势,旗下拥有susino(梅花)、paolo(宝乐)、centro三大品牌畅销海外一百多个国家和地区,并在五十多个国家和地区设立了分支机构和总代理,是晴雨伞生产世界级的生产出口厂商。 |

| 晋江鸿盛雨具有限公司 |

公司是一家综合型开发、设计、生产、销售为一体的大型专业雨具生产企业。专业生产各类晴雨伞、沙滩伞、广告礼品伞、冷轧钢带及各种雨具配件等雨具产品。 |

| 太阳城雨具有限公司 |

太阳城雨具有限公司系香港太阳神集团有限公司在华的全资子公司。公司成功研制加固防风、防刮手和可拆卸中棒等功能,提高伞骨的使用寿命,安全性和环保型,并获得了国家知识产权局授予实用新型和发明专利。太阳城公司在全国第三届三节之际,制造出世界第一大伞,打破了吉尼斯将世界纪录,并已获得吉尼斯世界纪录最大伞。 |

| 绍兴市金鼎伞业有限公司 |

公司是制造和当晴雨伞的专业工厂,是全国制伞行业最大的生产厂家之一,主要产品有童伞、装饰伞、广告礼品伞、请于伞、高尔夫伞、钓鱼伞、沙滩伞等五十余系列一千三百多个产品。远销欧美、中东、日本、韩国、巴西、东南亚等地区和国家。 |

| 浙江玫瑰伞业有限公司 |

公司自1999年创建以来,集伞骨、成品一台龙生产线,日均产30000万支的省级重点骨干企业。公司生产的玫瑰牌系列产品,注重市场潮流、素以轻、新、牢、美著称,产品质量和技术工艺在全国制伞行业处于领先地位。 |

三、我国雨伞行业产业链下游分析

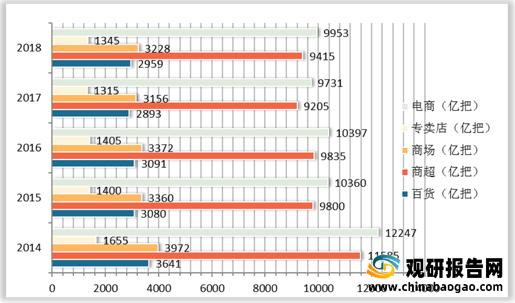

雨伞产业链下游主要为各类销售渠道,包括专卖店、商场超市、便利店与电商平台等,其中专卖店、电商平台为我国雨伞主要销售渠道。

数据显示,2018年我国百货市场雨伞销售额为7.91亿元,商超为25.17亿元,专卖店为34.6亿元,电商平台为26.61亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。