粘胶纤维是粘纤的全称,是以天然纤维素(浆粕)为基本原料生产的纤维素纤维,是纺纱的三大原料之一,主要有普通纤维、高温模量类纤维、强力纤维及特种纤维等种类。

经过多年的发展,粘胶纤维形成三代产品:第一代为普通粘胶纤维、第二代为高湿模量粘胶纤维、第三代为以 Lyocell纤维为代表的溶剂法粘胶纤维(也成为莱赛尔或天丝)。

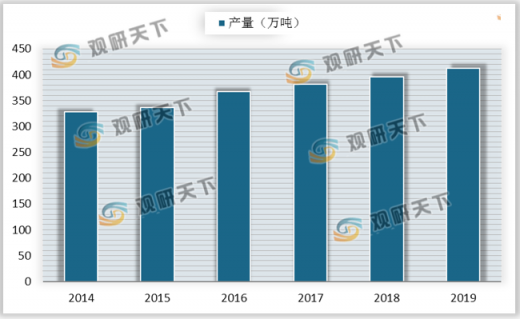

改革开放以来,在“做大、做强”理念的指引下,我国粘胶纤维生产技术逐渐提升,生产了多种差别化、功能性的新产品,并且产量居于世界之首。2014-2019年我国粘胶纤维产量由328.77万吨增至412.4万吨,2019年产量同比增长4.3%。

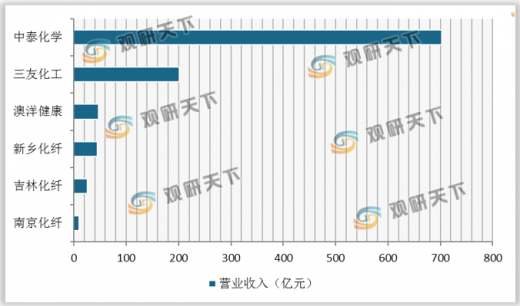

目前,我国含有粘胶纤维业务的上市公司大多是国有企业,主要有三友化工、南京化纤、吉林化纤、新乡化纤、中泰化学和奥洋健康等企业。从营业收入来看,2018年突破百亿营业收人的公司有两家,分别是中泰化学和三友化工,营收分别达702.2亿元、201.7亿元。

以上数据资料参考《2020年中国粘胶纤维行业前景分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

粘胶纤维的主要种类分析

| 主要种类 |

细分 |

| 普通纤维 |

粘胶长丝、毛型纤维、中长纤维、高卷曲纤维等 |

| 高温模量类纤维 |

玻璃诺西克纤维、高温模量类纤维等 |

| 强力纤维 |

普通型强力纤维、超强力型纤维等 |

| 特种纤维 |

复合纤维、交联纤维、阻燃纤维、中空纤维等 |

资料来源:公开资料

经过多年的发展,粘胶纤维形成三代产品:第一代为普通粘胶纤维、第二代为高湿模量粘胶纤维、第三代为以 Lyocell纤维为代表的溶剂法粘胶纤维(也成为莱赛尔或天丝)。

粘胶纤维差异化产品对比

|

|

普通粘胶(第一代) |

莫代尔(第二代) |

天丝(第三代) |

| 纤度(dtex) |

1.7 |

1.7 |

1.7 |

| 干态强度(cN/dtex) |

2.2-2.6 |

3.4-3.6 |

4-4.2 |

| 湿态强度(cN/dtex) |

1-1.5 |

1.9-2.1 |

3.4-3.8 |

| 干态伸长率(%) |

20-25 |

12-15 |

13-15 |

| 湿态伸长率(%) |

25-30 |

13-15 |

16-18 |

| 湿模量(5%Ext) |

50 |

110 |

270 |

| 回潮率(%) |

13 |

12.5 |

11.5 |

| 吸水能力(%) |

90 |

75 |

65 |

| 纱线吸水收缩率(%) |

6.5 |

- |

0.44 |

资料来源:公开资料

改革开放以来,在“做大、做强”理念的指引下,我国粘胶纤维生产技术逐渐提升,生产了多种差别化、功能性的新产品,并且产量居于世界之首。2014-2019年我国粘胶纤维产量由328.77万吨增至412.4万吨,2019年产量同比增长4.3%。

2014-2019年中国粘胶纤维产量

数据来源:公开资料

目前,我国含有粘胶纤维业务的上市公司大多是国有企业,主要有三友化工、南京化纤、吉林化纤、新乡化纤、中泰化学和奥洋健康等企业。从营业收入来看,2018年突破百亿营业收人的公司有两家,分别是中泰化学和三友化工,营收分别达702.2亿元、201.7亿元。

粘胶纤维企业差异化分布

| 企业名称 |

竹纤维 |

莱赛尔 |

莫代尔 |

| 唐山三友 |

√ |

√ |

√ |

| 吉林化纤 |

√ |

|

|

| 恒天海龙 |

|

|

√ |

| 银鹰化纤 |

√ |

|

|

| 新乡白雪 |

√ |

|

|

| 上海里奥 |

|

√ |

|

| 丝丽雅 |

√ |

|

|

| 奥地利兰精 |

|

√ |

√ |

资料来源:公开资料

2018年我国粘胶纤维行业主要企业营业收入

数据来源:公开资料(TC)

以上数据资料参考《2020年中国粘胶纤维行业前景分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。