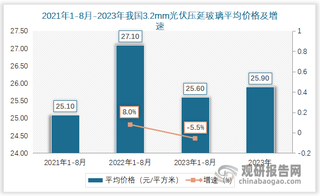

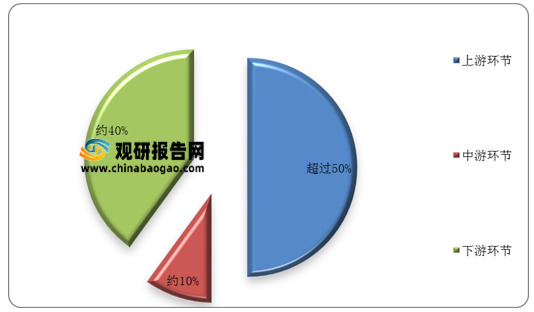

从产业链利润分布来看,人造钻石行业上游毛钻生产以及下游终端零售毛利率较高,其中上游毛坯钻石生产毛利率超50%,利润空间最大。

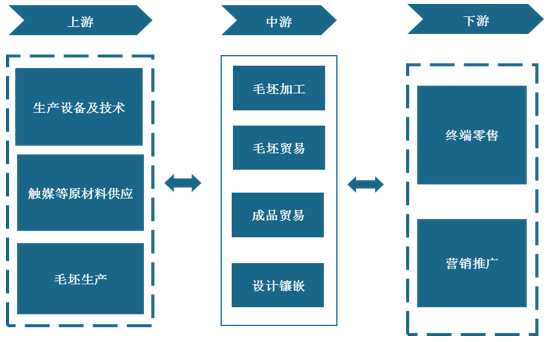

产业链上游:培育钻石上游主要为毛坯钻石生产,原石的生产技术、产量及价格是影响培育钻石行业发展的决定性因素。

从生产技术来看,培育钻石生产方法分为两大类:高温高压法(HPHT)和化学气相沉积法(CVD),目前国内主要还是采用HPHT法生产,而全球其他地区基本采用CVD法生产钻石。

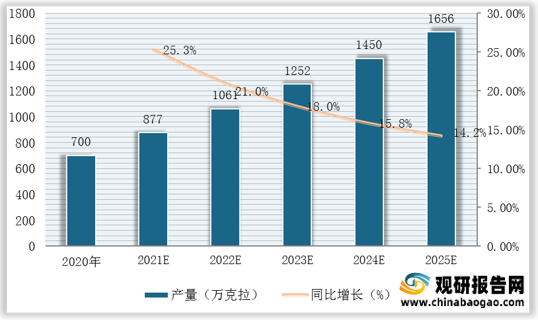

从生产供给来看,在生产技术不断取得突破驱动下,全球培育钻石原石总产量实现稳步增长,截至2020年为700万克拉,预计2025年有望突破1500万克拉,达1656万克拉,同比增长14.2%。

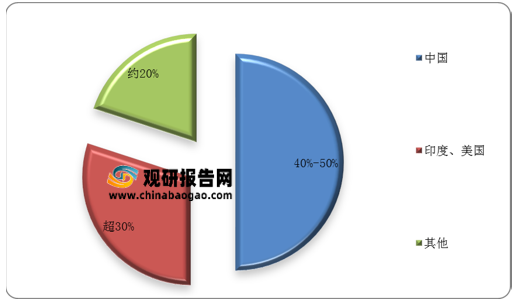

其中,我国在上游毛胚钻石生产环节占比较高,贡献了40%-50%培育钻石产能,其次为印度和美国,2020年钻石原石产量分别为150万克拉及100万克拉,合计占比超30%。

而国内钻石产能则主要集中在宁波晶钻、上海征世、华晶金刚石、中南钻石、黄河旋风等企业。其中,仅有上海征世采取CVD法,黄河旋风、豫金刚石、力量钻石等企业均是采用HPHT法来生产钻石。

| 生产技术 |

企业名称 |

主营业务 |

优势分析 |

| 高温高压法(HPHT) |

黄河旋风 |

金刚石单晶金刚石微粉培育钻石的生产 |

生产规模优势:是国内最大的金刚石生产企业之一,于2015年实现了“宝石级金刚石系列产品开发与产业化”项目的产业化和市场化批量生产,目前公司3-5克拉首饰用培育钻石在国内外拥有稳定的市场。 |

| 中南钻石 |

工业金刚石 |

1、市场地位优势:公司主导产品工业金刚石产销量及市场占有率连续多年稳居世界首位,近年来完成培育钻石的开发,并成为国内培育钻石主要生产企业之一,主要以HPHT技术生产,产品以2-10克拉为主。 |

|

| 2、技术优势:目前公司已掌握了“20-50克拉培育金刚石单晶”合成技术,20-30克拉培育钻石可批量化稳定生产,同时公司也掌握了厘米级高温高压法CVD晶种制备技术,CVD培育钻石产品制备技术达到了国际主流水平。 |

|||

| 豫金刚石 |

超硬材料生产 |

核心技术优势:掌握关键基础设备大腔体压机的制备技术,金刚石合成工艺、金刚石应用研究及金刚石检验检测等核心技术,能够独立完成从原材料到成品生产全过程,2020年公司已实现5-6克拉产品的量产,且具备10克拉以上量产技术。 |

|

| 力量钻石 |

人造金刚石产品研发、生产和销售 |

核心产品优势:目前拥有金刚石单晶、金刚石微粉和培育钻石三大核心产品体系。公司近几年培育钻石业务营收增长迅速,培育钻石业务营收近三年分别为3734.1万元、3511.12万元、1302.61万元,营收占比分别为15.72%、16.5%、6.58%,其中,2019年培育钻石业务收入实现翻番,增长169.55%。 |

|

| 化学气相沉积法(CVD法) |

上海征世 |

基于CVD技术的单晶金刚石研发 |

产品优势:于2013年培育出首饰级CVD单晶金刚石,2020年11月研发出12.75克拉的宝石级CVD培育钻石,其毛胚石重46.2克拉,为目前全球最大的CVD培育钻石,目前主要销售的产品以1-5克拉CVD级培育钻石为主。 |

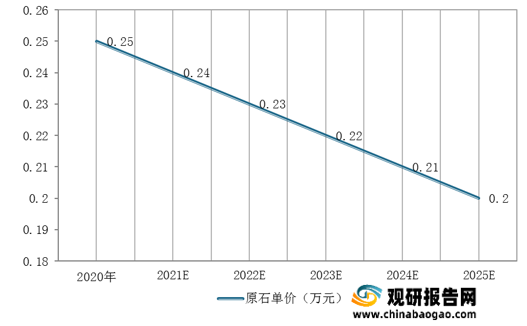

从产品价格来看,随着生产技术的不断进步,培育钻石原石单价也呈下降趋势,为培育钻石渗透率的上涨提供良好消费基础。数据显示,截至2020年培育钻石原石单价为0.25万元,预计2025年有望下滑至0.2万元。

产业链中游:培育钻石中游主要为钻石加工产业,劳动密集程度较高,其中印度人力成本较低,且进入钻石加工行业较早,因此占据了加工市场较大份额;而我国只占据了3%的市场份额,培育钻石加工环节发展亟待提速。

现阶段,我国培育钻石行业中游加工企业较少,主要包括鄂信钻石新材料股份有限公司与北京沃尔德金刚石工具股份有限公司等。

| 企业名称 |

主营业务 |

优势分析 |

| 鄂信钻石新材料股份有限公司 |

复合钻石工具,合成钻石材料,以及装饰钻石加工生产 |

研发团队与技术优势:公司聘请国内教授级专家组建自己的研发团队,并于2004年成立鄂信科研中心,2011年升级为省级技术企业中心。并与美国、俄罗斯2所大学、国内4所大学建立了校企合作关系,人才储备丰富。 |

| 品牌荣誉优势:公司先后获得了中国机床工具工业协会超硬材料分会“先进单位一等奖、先进单位二等奖、协会栋梁”等奖项。多年来公司一直担任中国超硬材料协会理事长,鄂州市金刚石工程协会会长。公司自2003年起连续8年被评为“湖北省守合同重信用企业”称号,2005年、2011年认定为省级、国家级“高新技术企业”。 |

||

| 北京沃尔德金刚石工具股份有限公司 |

装饰用CVD金刚石(培育钻石)等高端超硬工具和超硬材料产品的规模化生产和销售 |

产品应用优势:在超硬材料领域深耕细作,产品广泛应用于消费电子、汽车制造、工程机械、航空航天、能源设备等行业。 |

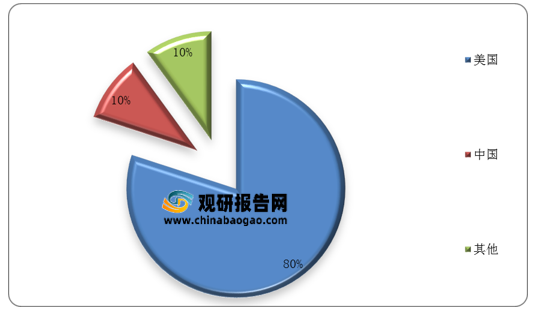

产业链下游:培育钻石下游主要为零售终端以及相关的配套服务产业。据悉,目前全球培育钻石主要零售市场仍集中在美国,其占比高达八成;第二大市场则为中国,尽管目前零售终端占比较小,但同比仍处于增长中。

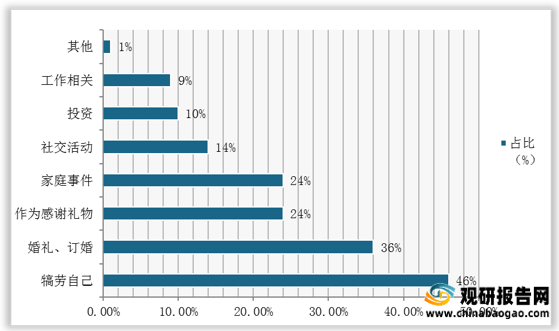

从国内消费者需求来看,目前国内消费者购买钻石的主要消费影响因素为犒劳自己、婚恋需求以及感谢他人,总体看来我国钻石消费已从“婚恋需求”向“悦己”转变,培育钻石下游消费市场处于快速崛起状态。

现阶段,我国培育行业下游企业主要包括香港珠宝公司康泰盛世、广州纯钻贸易有限公司、郑州华晶金刚石股份有限公司等本土企业与De Beers戴比尔斯、施华洛世奇、Signet Jewelers与Richline等国外企业。

| 企业类型 |

企业名称 |

培育珠宝品牌 |

优势分析 |

| 本土企业 |

香港珠宝公司康泰盛世 |

小白光(LightMark) |

生产基础优势:拥有全国顶尖钻石生产工厂。 |

| 产品线优势:旗下拥有经典一克拉系列、纪念日系列与时尚饰品系列等三大产品线,同时设计偏向于时尚轻松的产品调性,适用于不同销售渠道。 |

|||

| 广州纯钻贸易有限公司 |

Caraxy |

产业链优势:是国内培育钻石集开发、生产、销售为一体的公司,产业链完善。 |

|

| 郑州华晶金刚石股份有限公司 |

MULTICOLOUR |

核心技术优势:公司通过自主创新,围绕超硬材料产业链,依托专业的技术研发团队和完善的科研开发体系,形成了一系列核心技术并具有知识产权。 |

|

| 国外企业 |

De Beers戴比尔斯 |

Lightbox |

市场地位优势:是全球最大的钻石制造商,分销占世界大多数的宝石级钻胚,市场地位稳固。 |

| 施华洛世奇 |

Diama |

技术与生产经验优势:是全球首屈一指的光学器材及精确切割仿水晶制造商,以切割工艺和设计而出名,独揽与水晶切割有关的专利和奖项。 |

|

| 美国硅谷实验室培育钻石品牌Diamond

Foundry |

Diamond Foundry |

品牌优势:来自美国硅谷的实验室培育钻石品牌,核心科学家团队来自麻省理工、斯坦福和普林斯顿等de领先学府的博士科学家,投资者包括多名好莱坞影星、知名企业创始人等。 |

|

| Signet

Jewelers |

James Allen |

市场地位优势:是世界最大专业珠宝零售商,分销网络遍布全球。 |

|

| 巴菲特旗下集团Richline |

Grown with Love |

供应链优势:拥有遍布全球、垂直整合的贵金属供应链。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。