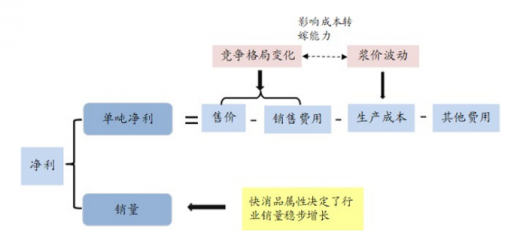

自2018年以来我国造纸行业有所下滑,尤其是进入2019年,行业呈现整体需求疲软态势。数据显示,2018年全国纸及纸板生产企业约2700;纸及纸板生产量10435万吨,较上年下降6.24%,消费量10439万吨,较上年下降4.20%。

参考观研天下发布《2019年中国造纸行业分析报告-行业调查与未来趋势研究》

18年造纸周期景气度下行(万吨)

品种 |

生产量 |

消费量 |

||||

2017年 |

2018年 |

同比(%) |

2017年 |

2018年 |

同比(%) |

|

总量 |

11130 |

10435 |

-6.24 |

10897 |

10439 |

-4.2 |

1.新闻纸 |

235 |

190 |

-19.15 |

267 |

237 |

-11.24 |

2.未涂布印刷书写纸 |

1790 |

1750 |

-2.23 |

1744 |

1751 |

0.4 |

3.涂布印刷纸 |

765 |

705 |

-7.84 |

634 |

604 |

-4.73 |

其中:铜版纸 |

675 |

655 |

-2.96 |

585 |

581 |

-0.68 |

4.生活用纸 |

960 |

970 |

1.04 |

890 |

901 |

1.24 |

5.包装用纸 |

695 |

690 |

-0.72 |

707 |

701 |

-0.85 |

6.白纸板 |

1430 |

1335 |

-6.64 |

1299 |

1219 |

-6.16 |

其中:涂布白纸板 |

1370 |

1275 |

-6.93 |

1238 |

1158 |

-6.46 |

7.箱纸板 |

2385 |

2145 |

-10.06 |

2510 |

2345 |

-6.57 |

8.瓦楞原纸 |

2335 |

2105 |

-9.85 |

2396 |

2213 |

-7.64 |

9.特种纸及纸板 |

305 |

320 |

4.92 |

249 |

261 |

4.82 |

10.其他纸及纸板 |

230 |

225 |

-2.17 |

201 |

207 |

2.99 |

文化纸方面

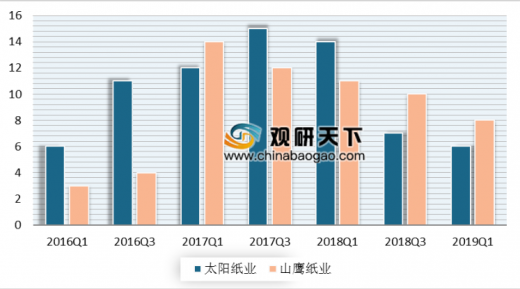

受到整体宏观经济制约,我国文化纸(尤其是商业印刷)需求明显走弱。目前纸厂盈利水平已从高位明显回落至低位。

目前纸厂盈利水平已从高位明显回落至低位

大纸厂净利率回落明显(%)

包装纸

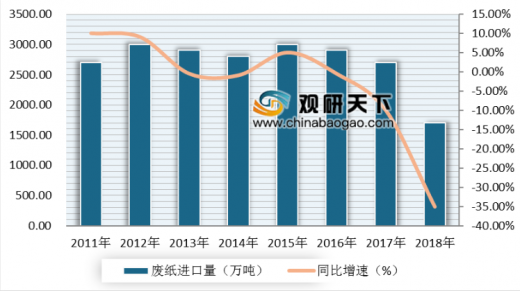

包装纸需求受制于宏观经济,短期供需偏弱。另外当下中美贸易摩擦与成品纸行情走弱导致国内需求疲软,国废价格明显走跌。

企业 |

龙头企业再生浆海外布局情况 |

玖龙纸业 |

19年初玖龙Fairmont工程再生浆已销往中国,未来计划升级和改造Rumford和Biron 工厂,预计产能合计100万吨 |

山鹰纸业 |

19年5月山鹰凤凰30万吨漂阔叶浆产线投产 |

太阳纸业 |

19年6月老挝40万吨再生浆项目已经进入试 生产阶段 |

3、生活用纸方面

作为必需消费品,生活用纸受宏观因素影响较小。目前生活用纸需求每年稳定增长,17年后受原材料价格上涨及环保原因新增产能规模减少,行业供需结构改善。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。