1.家纺行业产业链上游现状

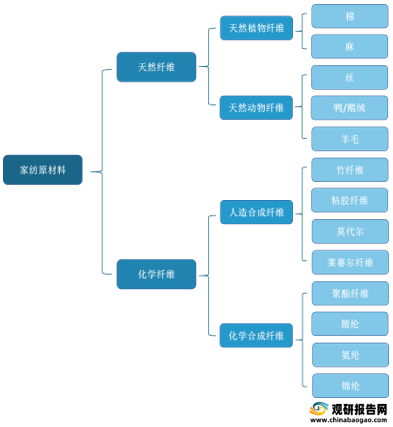

我国家纺行业产业链上游为原材料,主要包括天然纤维、化学纤维两大类。其中天然纤维包括天然植物纤维和天然动物纤维。化学纤维包括人造合成纤维和化学合成纤维。

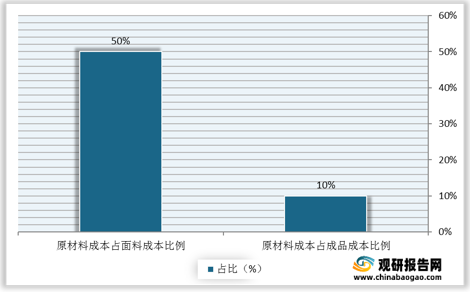

根据观研报告网发布的《2021年中国家纺市场分析报告-市场运营态势与发展规划研究》显示,棉花是家纺行业最重要的原材料,市场占比达到50%以上,其对家纺产品的价格影响较大。棉花价格与家纺产品内销价格变动具—致性。

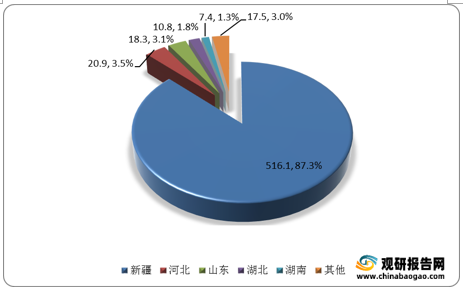

观研报告网发布的资料显示,从地区生产情况来看,目前新疆是我国最大的产棉区。数据显示,2020年,新疆棉花产量516.1万吨,占全国棉花产量的比重为87.3%。其次为河北,棉花产量20.9万吨,占全国棉花产量的比重为3.5%。

2.家纺行业产业链上游代表企业

现阶段,我国家纺行业产业链上游代表企业包括新野纺织、华茂股份、联发股份、新农开发等。

| 企业名称 |

优势分析 |

| 新野纺织 |

技术装备优势:公司先后投资七亿多元对技术装备提升性改造,其中70%以上关键生产设备从意大利,德国,瑞士,日本等国家引进,已建成年产4万吨新型高速全自动气流纺纱生产基地,新型纺纱设备占全部纱线产量67%以上,形成“纺纱-染色-织造-后整理”配套完整,先进产业链。世界纺织行业25项最先进技术中,公司正在应用22项,即将应用有1项,利用率达95.7%。 |

| 产品结构优势:公司开发生产了以大豆纤维,麦饭石纤维,竹纤维,差别化纤维等新型纤维为原料功能性混纺产品,其中近80%产品达到与国际国内知名品牌配套合作水平,新产品比重达到50%以上,70%以上为高端客户。公司分别以募集资金17646万元和19965万元投资开发多元混纺功能性纱线产品和功能性服装面料技改,预计年增利润3901万元和4371万元。多元混纺项目09年实现效益452万元,2010年报未披露效益进展。 |

|

| 市场优势:公司主营业务是中高档棉纺织品生产与销售,主要产品包括纱线系列产品,坯布面料和色织面料系列产品等。自1969年建厂以来,已创造了连续36年盈利良好业绩,主要经济指标连续多年位居同行业前列,连续十年名列中国棉纺织行业经济效益四项指标前50名“行业排头兵企业”。 |

|

| 华茂股份 |

规模优势:企业现有在职职工7688人;拥有纱锭110000枚、气流纺3000头、有梭及无梭织机1772台;年产纱、线2.22万吨,产布4732万米。 |

| 产品优势:公司生产有纯棉纱线、混纺纱线、氨纶弹力包芯纱线和烧毛丝光染色纱线等系列,有直贡布系列、提花布系列、防羽布系列、竹节布系列、生物工程过滤布系列、无纺布系列等。精梳330支、240支、200支纱线、丝光烧毛线、双层弹力布、新型涤长丝弹力纤维交织布、色织布、漂染布等品种的开发,使华茂的精品效应、品牌效应不断显现。 |

|

| 市场优势:公司一直以严格的管理和优良的品质享誉国内外。产品远销日本、意大利、德国、香港等高端市场,与国内外众多品牌企业产品相配套。实现了产品向精品化、品牌化的稳定发展。公司现拥有各类专业技术人员840多人,占员工的比重达14.5%。通过了ISO9001:2000质量管理体系认证、ISO14001环境管理体系认证、GB/T28001职业健康安全管理体系认证和ISO10012计量检测管理体系认证并获得有机棉认证。 |

|

| 联发股份 |

规模优势:公司现占地730亩,资产总额11.07亿元,现有员工5000多人,拥有多家控股子公司(南通联发热电有限公司、南通联发制衣有限公司、海安县联发制衣有限公司、淮安市联发纺织有限公司、海安联发棉纺有限公司、南通联发印染有限公司、江苏占姆士纺织有限公司);4个主体分厂(染纱分厂、前织分厂、织造分厂、整理分厂)。 |

| 产品优势:公司主要产品为纱线、色织布、衬衣三大系列。色织布年接单量9000万米,衬衫年接单量500万件,公司主要生产40-160S纯棉、莱卡、天丝、麻类等十大系列1500多种色织布,近万个花色。产品销往全国20多个省市,出口日本、美国、英国、意大利等36个国家和地区,公司生产色织布占国内比重为2.04%,占全国出口量5.4%。 |

|

| 品牌优势:公司“DOUBLECOIN”色织布商标被认定为“江苏省著名商标”、荣获江苏省“十大纺织面料品牌”“DOUBLECOIN”色织布被认定为“江苏名牌”产品,国家“出口免验”产品。产品在国内外色织行业有较大的影响和较高的知名度。 |

|

| 研发优势:公司是国家色织产品开发基地,建有江苏省首家色织行业国家认可重点实验室(CNAS)、江苏省企业技术中心、江苏省色织纺织工程技术研究中心。每年自主开发的新品种、新花型、新材料的色织面料1000多个,其中多项产品被认定为国家、省高新技术产品和自主创新产品。主持参与制定国家和行业标准《棉色织布》和《色织提花》。公司现有发明专利16个,实用新型专利15个,软件著作权16个,外观设计专利169个。荣获2008年度中国纺织工业协会“产品开发贡献奖”。 |

|

| 新农开发 |

产品优势:公司的主要产品有长绒棉、细绒棉、粮食、油料、甘草系列产品、棉浆粕、粘胶短纤维、种畜、饲料、乳制品、棉纺织品、节水器材等。公司是国家级商品棉生产基地,生产的“新农”牌棉花被评为全国名牌产品。公司还是国家养殖示范基地和全国最大的甘草浸膏生产基地,产品远销日本、美国、德国等众多国家,发展前景非常广阔。 |

二、家纺行业产业链中游

1.家纺行业产业链中游现状

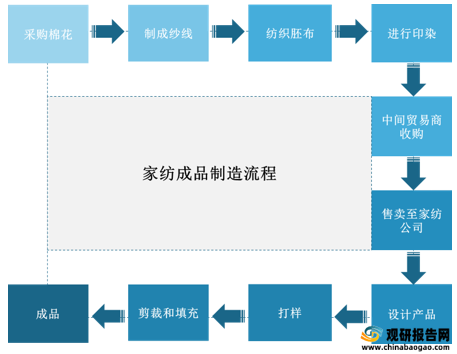

家纺行业产业链中游主要参与者包括面料制造企业、中间贸易商、家纺制造企业。因每个环节专业度较高,家纺制造环节流程较细、供应链条长,对配套设施要求多。且因家纺行业现阶段仍主要依靠密集劳动力进行生产,从家纺公司向面料商提出需求到最终成品上市,理论上需要至少60天左右,若遇其中某个环节的工厂爆单,制造流程将耗时更久。

具体对比来看,因面料产品主要依靠技术创新驱动,面料制造企业对研发的投入普遍较高,并因此形成较高技术壁垒。同时,面料厂商因无法使机器、工人空置,一旦开工则将产出几万匹布料,下游家纺制造商难以一次性消化,需寻求中间贸易商"拼布料"。中间贸易商通过撮合多家家纺制造企业的方式承包面料商面料,并因此侵占家纺制造企业20%-30%利润。总的来看,面料制造商凭借技术和规模壁垒形成较高收益,家纺制造商议价权相对较低且利润空间小。

2.家纺行业产业链上游代表企业

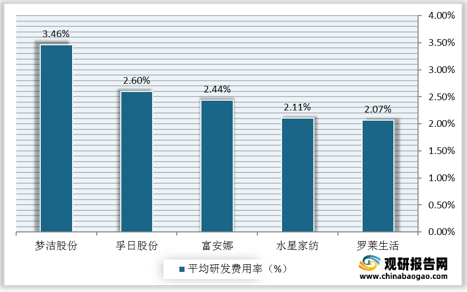

现阶段,我国家纺行业处于领先地位的代表企业为罗莱生活,在行业变革中具先发优势和规模效应。此外,梦洁股份、富安娜、水星家纺等企业在国内家纺市场上也占据重要的地位。

| 企业名称 |

优势分析 |

| 梦洁股份 |

市场优势:湖南梦洁家纺股份有限公司(以下简称公司)始于1956年,专注高品质床上用品65年。梦洁100%精选全球原料与设计,累计获得729项专利,连续11年高端床上用品全国销量领先(2009年-2019年),获多国政要、企业家、国际巨星青睐,德国、英国、瑞士等全球七国权威产品品质认证,被英国皇室城堡Leeds Castle 上海汤臣一品等众多高端住宅采纳定制。梦洁拥有顶级原料的优选挑选权,选用奢侈品级6A级蚕丝、“棉中黄金”GIZA45埃及长绒棉等。 |

| 设计人才优势:湖南梦洁家纺股份有限公司始于1956年,2021年,聘请前LV设计师VincentDuSartel加入梦洁,担任梦洁高端床上用品全球床品研发中心(法国巴黎)创意总监。梦洁100%精选全球原料与设计,与全球六大奢侈品级珍稀原料供应商合作。 |

|

| 服务优势:梦洁七星洗护提供会员专享的奢品级洗护服务,床品洗护标准等同于Hermes、LV、Chanel等奢侈品洗护标准。洗护设备采用德国、西班牙、瑞典、日本等洗护设备。立研发专利“分类对照洗涤法”,专业处理不同材质、污渍 |

|

| 富安娜 |

规模优势:截至2011年,富安娜拥有深圳龙华、江苏常熟、四川南充三大工业园,并采用国际先进的德国SAP公司ERP系统实施信息化管理。截止2012年底,公司在全国已拥有27家子公司和3000多家专卖店/柜,全面进驻全国一、二线城市知名商圈,确立了其在家纺行业的领导者品牌地位。 |

| 品牌优势:富安娜以家饰有限公司的身份在深圳落户,如今富安娜家纺已成为家纺行业领袖型品牌。依托强大的品牌号召力,富安娜在全国建立了1200家销售网点,与国内十大商业系统成为战略合作伙伴。并先后获得中国名牌、中国品牌500强等一系列的荣誉称号。 |

|

| 研发优势:富安娜拥有国内最强大的研发队伍,并得到国际顶级设计师的悉心指导,累计开发的花型已达数千种,每年终端推广的新款花型有100多种,拥有外观设计专利7项,版权登记217项,是国内同行业中拥有自主知识产权最多的企业。 |

|

| 产品优势:2004年8月,富安娜隆重推出了代表着国内床品行业的最高水准的艺术平网系列产品。全球仅有富安娜和另外一家国外企业实现了平网产品的规模化生产。 |

|

| 水星家纺 |

产品研发优势:公司在行业中较早设立了技术研发中心,形成以原创研发为主,与国内纺织领域知名高校合作研发为辅的设计研发运作模式,在产品研发和技术创新上始终坚持贴近消费者需求、消费者至上、多功能发展、环境友好的理念。公司在技术研发方面具有先进的产品研发和技术创新理念,早在2005年就成立了科技创新领导小组,并逐步建立了技术研发中心,主要致力于有别于行业内常规的花型、款式研发设计和原材料、工艺技术的研究和开发。截止2020年8月,水星家纺拥有发明专利36项,实用新型专利41项,外观设计专利76项。 |

| 产品优势:上海水星家用纺织品股份有限公司公司一直以来坚持“人无我有、人有我优”的产品开发原则,始终贴近广大消费者的真实消费需求,产品涵盖床罩多件套、被子、枕芯、单件组合、靠坐垫、儿童用品、夏令用品、床垫沙发、餐厨卫浴、毛毯等十大系列300多个品种。 |

|

| 生产优势:公司总部工业园自主生产能力处于同行业领先地位,拥有国内先进的电脑绗缝、制被等多条生产线,实现了“日产万件,衣被天下”的生产能力。公司按照现代企业制度的标准,结合自身实际不断规范企业管理,从2001年开始先后导入并在同行业中率先通过ISO9001、ISO14001、0HSAS18001管理体系认证以及ERP信息系统建设,在质量、环境、安全、职业健康、信息管理方面在同行业中处于领先水平。 |

|

| 销售网络优势:水星家纺拥有领先业内的线上线下立体销售网络,实体终端覆盖大陆31个省、自治区、直辖市,形成了以经销商、直营和电商销售渠道为主,国际贸易、电视购物、团购为辅,形式多样、消费者覆盖广、成长空间大的规模化销售网络。 |

|

| 罗莱生活 |

服务优势:在产品选材上,始终执行严格的标准,确保产品安全、环保、无害;在研发和设计过程中,赋予产品更多的健康功能;并依此为消费者提供健康家居解决方案。满足消费者个性化的审美格调,持续优化视觉体验,发现美、创造美、引领美。将独特的理念和文化融入产品和服务,让消费者感受到心灵的愉悦和生活之美。不断提高产品使用的舒适度,致力于带给消费者更为自由、舒展的家居体验。深入研究消费者家居生活场景,通过产品设计和引入触摸、感知等智能技术,实现人与环境的和谐交融。 |

| 业务优势:罗莱生活始终站在市场的第一线,聚焦家纺产业发展。于此同时,面对行业发展趋势,布局家居行业,延伸公司产品线,探索全品类家居业务模式。公司产品线从家纺产品延伸到大家纺小家居及家具领域。2017年初,收购了美国百年家具品牌莱克星顿100%股权,作为公司海外收购第一单,将促进公司在家居产业领域的合作与拓展,实现了从中国家纺家居品牌向全球化家居企业的转变的第一步。 |

三、家纺行业产业链下游

1.家纺行业产业链下游现状

我国家纺行业产业链下游为销售渠道和消费者。从销售渠道占比来看,家纺行业销售渠道可分为线上和线下。近年来,我国家纺行业持续向新零售方向转型,线上销售额持续提高,线下门店增长缓慢甚至减少。消费者现仍处于刚需和高价购买家纺产品阶段,未来家纺产品或向可选型消费转变。

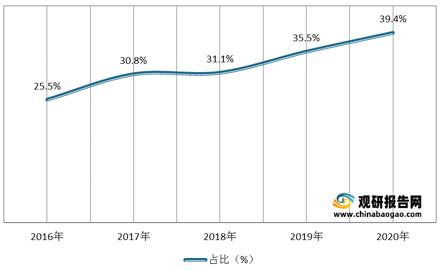

数据显示,我国三家家纺行业领先企业(罗莱、富安娜、水星家纺)平均线上营收占比由2016年的25.5%增长至2020年的39.4%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。