| 产业集群 |

特点 |

代表品牌 |

| 山东 |

多元化经营、主打创新和高端化 |

孚日家纺 |

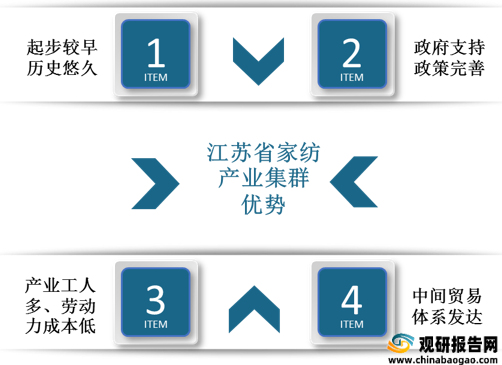

| 江苏 |

产业集群规模大,中下游产业链体系完整 |

罗莱生活 |

| 紫罗兰家纺 |

||

| 上海 |

设备先进、产业链升级 |

水星家纺 |

| 浙江 |

将绸缎与家纺相结合,大力发展布艺家纺产品 |

博洋家纺 |

| 维科家纺 |

||

| 广东 |

产品设计时尚、品牌意识强 |

富安娜 |

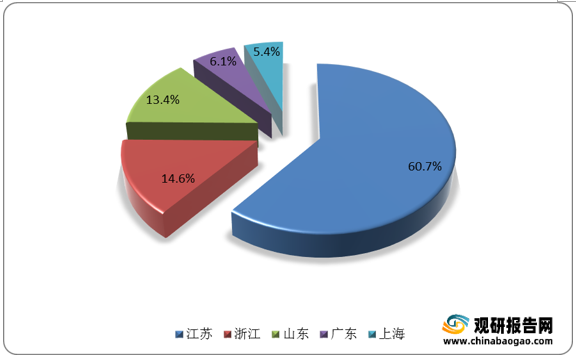

我国家纺产业集群中,江苏省由于具备多重优势,对家纺企业吸引力强,家纺市占率优势较大。数据显示,2020年,江苏省家纺床品营收在全国市场占有率超50%。

江苏省产业集群主要集中在南通市。南通两大产业集群分别为叠石桥和志浩村,叠石桥主要生产家纺成品,志浩村主要生产面料和辅料,两个集群地年产值都远超其他产业集群地。南通家纺城以这两大集群地为核心,在国家及当地政府制定的相关政策的引导与支持下,2020年市场交易额达到2301亿元。

| 时间 |

政策名称 |

制定部门 |

主要内容 |

| 2020.09 |

《蚕桑丝绸产业高质量发展行动规划(2021-2025年)》 |

工信部、农业农村部、商务部等6部门 |

提升科技创新水平,如支持蚕桑良种选育、开发省力蚕桑机械 |

| 推进蚕桑生产产业化集约,如探索推广种桑养蚕产业化发展新模式、培育推广全龄饲料工厂化养蚕模式 |

|||

| 建设现代丝绸产业体系,如发展智能绿色制造、推动丝绸企业数字化转型、稳定优化国内产业供需关系 |

|||

| 2020.01 |

《纺织染整工业废水治理工程技术规范》 |

生态环境部 |

纺织染整企业应贯彻全过程控制理念,有限采用清洁生产技术,提高资源、能源利用率,减少污染物的产生和排放 |

| 纺织染整废水治理工程应依据持有的排污许可证排放污染物,排放的水质、水量应符合国标及地方污染物排放标准的规定以及环境影响评价审批文件的要求 |

|||

| 纺织染整企业应按要求选用先进的工艺与装备,优先采用清洁生产技术 |

|||

| 2018.08 |

《纺织行业工业互联网发展行动规划(2017-2020)》 |

中国纺织工业联合会 |

以行业优势企业为主要依托,加强工业企业、软件企业、互联网企业的跨界合作 |

| 发展产业集群、专业市场工业互联网平台 |

|||

| 积极开展能够实现行业资源高效优化配置的行业级工业互联网平台的探索实践 |

| 方向 |

具体措施 |

| 税收 |

2021年制造业研发费用加计扣除比例提升至100% |

| 土地 |

鼓励“先租后售”,对新入驻工业综合体的企业,由所在地县级及以上政府(管委会)根据企业类型,前三年每年按租赁厂房面积分档一次性给予每平方米40元、70元、100元的租金补助 |

| 社保 |

针对企业,南通政府采取阶段性减免企业社保费政策,帮助企业抵御风险 |

| 资金 |

设立南通重大产业项目投资基金,同时充分发挥已设立的陆海统筹基金、江海产业基金、紫荆华通基金、招商江海基金等母、子基金作用 |

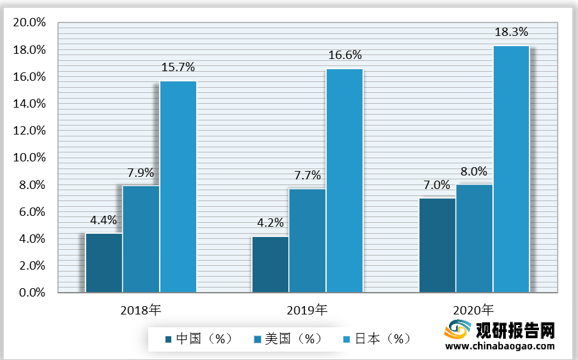

随着产业不断发展壮大,我国家纺企业数量快速增多。但从行业集中度来看,与发达国家相比,我国国土面积大、家纺的传统销售渠道辐射面积小使得国内家纺行业品牌集中度较低。随着电商行业蓬勃发展,我国传统家纺品牌逐渐将销售渠道转移为线上,可辐射全国。同时,疫情期间,中小品牌生存压力大,领先企业具资金优势,国内家纺行业CR5从4.2%迅速提升至7.0%。

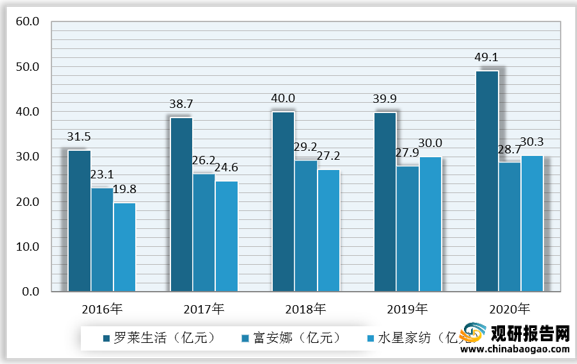

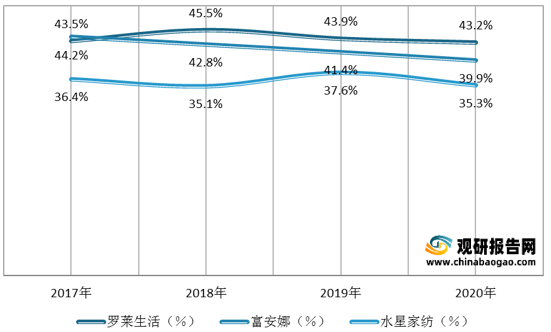

现阶段,我国家纺行业CR5中处于领先地位的为罗莱生活,在行业变革中具先发优势和规模效应。数据显示,罗莱生活营业收入由2016年的31.5亿元增长至2020年的49.1亿元,均远高于其他家纺企业。2018年,罗莱生活毛利率高达45.5%。

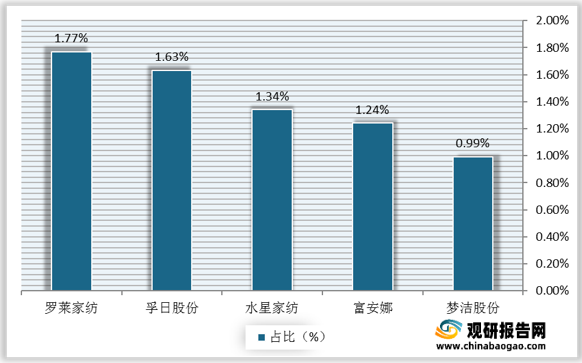

数据显示,2020年罗莱家纺市占率为1.77%。其次是孚日股份和水星家纺,占比分别为1.63%和1.34%。

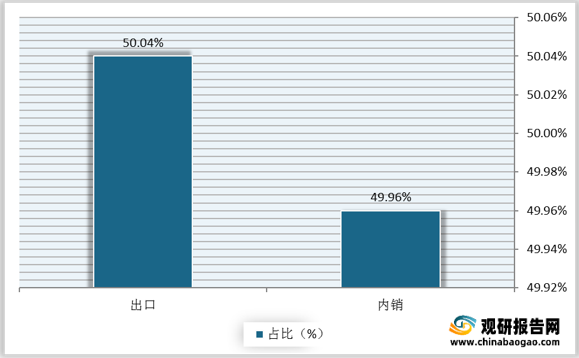

从发展趋势来看,由于我国为产棉大国且劳动力资源丰富,家纺行业出口具备价格优势和原材料优势,家纺产品成本相较国外低,出口贸易中存在价格优势,但因技术和研发水平不具优势,品牌形象较为低端。内销时,我国家纺行业领先企业主要采取多品牌战略.以罗莱生活为例,罗莱生活旗下多个品牌定位差异化大,以此吸引更广泛的客群,并通过市场教育在消费者心目中树立良好品牌形象,积极抢占市场份额。随着头部企业的进一步发展,我国家纺行业集中度呈现增长态势。

| 品牌名称 |

品牌定位 |

价格区间 |

| 罗莱 |

主品牌,中高端家纺集聚品牌 |

集中在400-1000元 |

| 罗莱儿童 |

中高端儿童家居 |

集中在200-800元 |

| LOVO乐蜗 |

大众消费、集中线上业务 |

集中于100-500元 |

| 廊湾 |

高端家纺品牌 |

集中于1000-5000元 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。