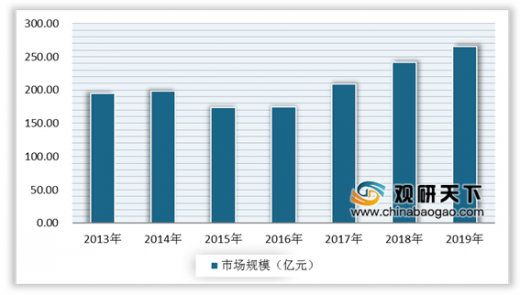

钢帘线由于拥有尺寸稳定、强度高、耐疲劳和散热性好等特点,目前被广泛用于汽车子午线轮胎中。近些年来,随着环保、节能、安全意识的增加,人们对轮胎轻量化要求强烈,这对钢丝的用量产生影响。在市场规模方面,根据数据显示,2019年中国钢帘线行业市场规模为265.4亿元,同比增长9.9%。

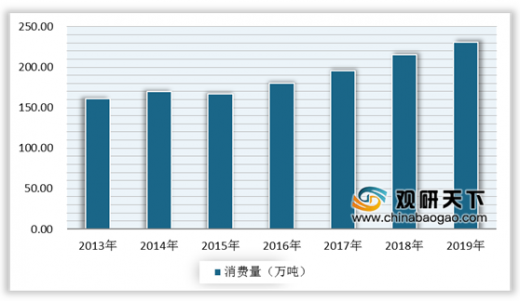

在汽车行业和高速公路飞速发展的时候,子午线轮胎作为伴生物出现并发展,而钢帘线是跟随子午线轮胎的发展而发展的,因此钢帘线的需求量随着汽车行业及高速公路的发展日益增加。在产量和消费量方面,据统计,2019年中国钢帘线产量为274.3万吨,同比增长6.1%;消费量为230.8万吨,同比增长7.1%。

以上数据参考资料《2020年中国钢帘线行业分析报告-行业运营态势与发展动向预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

2013-2019年中国钢帘线行业市场规模统计情况

数据来源:公开资料整理

在汽车行业和高速公路飞速发展的时候,子午线轮胎作为伴生物出现并发展,而钢帘线是跟随子午线轮胎的发展而发展的,因此钢帘线的需求量随着汽车行业及高速公路的发展日益增加。在产量和消费量方面,据统计,2019年中国钢帘线产量为274.3万吨,同比增长6.1%;消费量为230.8万吨,同比增长7.1%。

2013-2019年中国钢帘线产量统计情况

数据来源:国家统计局

2013-2019年中国钢帘线消费量统计情况

数据来源:国家统计局(WYD)

以上数据参考资料《2020年中国钢帘线行业分析报告-行业运营态势与发展动向预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。