棉纺是指将棉纤维加工成为棉纱、棉线的纺纱工艺过程。根据纺纱工艺,我国棉纺可分为废纺纱、普梳纱、精梳纱、新型纺四大类产品。

我国棉纺行业分类

|

类型 |

特点 |

应用 |

|

废纺纱 |

含杂多、色泽差、纱线品质差 |

粗棉毯、厚绒布、包装布等低级的织品 |

|

普梳纱 |

粗纺中短纤维含量较多,纤维伸直平行度差、纱支较低、棉纱品质较差 |

一般的织物和针织品 |

|

精梳纱 |

纤维伸直平行度较好,光泽度更好、棉纱粗细均称,强力高 |

高档汗衫、高级府绸和细布等高档织物 |

|

新型纺 |

制造工艺精、纱支较高、色泽度高、 纱线品质好 |

纯棉的针织布 |

数据来源:公开资料整理

根据数据显示,2018年,我国棉纺行业市场规模为29720.2亿元,较上年同比增长5.5%;2019年,我国棉纺行业市场规模为**亿元,较上年同比增长**%。

2015-2019年我国棉纺行业市场规模及增速

数据来源:公开资料整理

一、优势分析

(1)产品结构调整升级:受制于棉花的价格和产量等因素,中国中小型企业面临棉花原材料受制于人,议价能力较弱等困难,中小型企业通过产品结构改革,加快混纺纱、化纤纱等功能纱的研发,提高企业竞争力。相较传统的棉花原材料,新型纺织原材料具有价格低、产量稳定、竞争力相对较强的优势,在棉纺行业中的地位日益提高。在纱线产品中,纯棉纱产量增长较为缓慢,而混纺纱、化纤纱等新型纺织材料的功能纱产量增长迅速。

根据数据显示,我国混纺纱产量占棉纱总产量比例从2014年18.5%增长到2018年的23.7%;化纤产量占棉纱总产量比例从2014年20.3%增长至2018年的25.0%。

2014-2018年我国混纺纱、化纤纱产量占棉纱总产量比重

数据来源:公开资料整理

(2)行业技术提高:在中国“制造2025”的背景下,我国棉纺企业积极响应国家战略方针,棉纺行业纺纱技术创新不断加快,纺纱技术得到较大进步,纺纱技术呈现出多样化发展趋势。目前我国纺纱技术从环锭纺逐步发展到自动转杯纺、喷气涡流纺、紧密纺、复合纺等。根据数据显示,我国线、纤维、纺纱专利申请授权量由2013年的2951个上涨至2017年的3810个。

2013-2017年我国线、纤维、纺纱专利申请授权量

数据来源:公开资料整理

(3)棉纺企业积极布局东南亚市场:近年来,受到成本上涨和国际贸易壁垒等影响,我国棉纺企业开始布局海外。以越南、柬埔寨、孟加拉、印尼为代表的东南亚国家在棉纺制造行业具有人工、物料成本相对较低,税收政策优惠、贸易环境较好、低关税或零关税等优势,吸引了我国棉纺企业的生产基地逐步向东南亚地区转移,不仅有助于提高我国棉纺织产品消费,也有助于棉纺企业拓展海外市场,实现直接出口。

二、劣势分析

(1)技术装备水平不高:新型纺纱设备拥有比例较低,生产设备的落后,导致劳动生产率水平低。

(2)产品开发创新能力不强,品种单一、质量不高,档次不高、附加值低:国内企业在科研开发方面投入少,研发队伍建设急需强化。在产品创新方面,我国企业以模仿为主,自主研发能力差,缺乏原创性技术,导致品种老、售价低、质量差。各种纱线交织交并和各类大小提花产品所占比率小,技术含量低,无法满足下游高档产品生产的需要。

(3)市场营销力量薄弱,信息工作匮乏,快速反应机制尚未形成:在国外先进的棉纺企业,人员配置呈哑铃型,即科研人员和营销人员众多,生产人员反而少。我国正相反,科研和营销人员所占比率远比国外企业少。在信息化建设上,除了极少数大企业外,大多数企业还不能正确认识信息化建设的重要性,更不用说利用信息快速作出反应的能力了。

我国棉纺行业劣势

数据来源:公开资料整理

三、机遇分析

(1)新疆战略地位明显:棉花是棉纺行业产业链上游一个重要环节。新疆是中国重要的棉花生产输出基地。新疆的棉花产量和政策优势,促进了新疆棉纺行业产业链的延伸和产能的提高,中国棉纺行业的企业逐渐加大在新疆的投资,将企业一部分生产重心从内陆迁移至新疆,新疆在中国棉纺行业的战略地位愈发明显。稳定新疆棉花的生产作用有利于我国棉纺行业的发展。

(2)“一带一路”带动行业向海外发展:自2013年以来,我国提出“一带一路”战略后,促使了“一带一路”沿线国家与中国棉纺织企业建立合作,带动了我国棉纺织企业向海外发展,为我国棉纺出口迎来了新机遇。“一带一路”沿线国家多为新兴经济体和发展中国家,这些国家大多都在寻求产业合作机会,以此带动本国经济发展,这也为中国企业“走出去”提供了机会。

(3)政策驱动行业健康发展:近年来,我国相继出台多项政策对棉纺市场进行监管,推动行业健康有序发展。

如2018年6月,发改委和财政部在《关于2017/2018年度储备棉轮出有关事项的公告》中提出自2018年6月起至2018年年底,储备棉轮出交易仅限纺织用棉企业参与竞买,停止非纺织用棉企业参与竞买;竞买企业与纺织用棉企业有统一社会信用代码或税务登记号,且竞买企业与纺织用棉企业社会信用代码和税务登记号必须相同,保障了棉纺用棉企业购买的储备棉仅限于本企业自有,无法转卖。

我国棉纺行业相关政策

|

日期 |

政策名称 |

制定部门 |

主要内容 |

|

2018.06 |

《关于2017/2018年度储备棉轮出有关事项的公告》 |

发改委和财政部 |

自2018年6月起至2018年年底,储备棉轮出交易仅限纺织用棉企业参与竞买,停止非纺织用棉企业参与竞买;竞买企业与纺织用棉企业有统一社会信用代码或税务登记号,且竞买企业与纺织用棉企业社会信用代码和税务登记号必须相同,保障了棉纺用棉企业购买的储备棉仅限于本企业自有,无法转卖 |

|

2017.03 |

《棉纺织“十三五”发展规划》 |

中国棉纺织行业协会 |

规划提出到2020年纱线生产以提高单产和生产效率为目标,促进中高档、差别化纱布产量提高5个百分点,以此满足针织、家纺和服装产业的需求;指出要加快棉纺织装备的自动化、数字化、信息化和智能化,到2020年,涡流纺达到25万头,高速织机达到53万台,纱布综合能耗下降4.0%左右 |

|

2017.02 |

《2017年中央一号文件》 |

国务院 |

要优化经济作物品种品质和区域布局,巩固主产区棉花生产和合理划定棉花生产保护区发展,并提出要完善新疆棉花目标价格,改进补贴政策 |

|

2016.09 |

《纺织工业发展规划(2016年-2020年)》 |

工信部 |

强调要提升纺织产业创新能力,大力实施增品种、提品质、创品牌的“三品”战略,推进纺织智能制造,加快绿色发展进程,提升企业综合实力要求 |

|

2012.01 |

《纺织工业“十二五”发展规划》 |

工信部 |

提出要围绕纺织工业结构调整和产业升级,发展高端纺织专备制造业,重点发展自动连续化棉纺成套设备,全自动化转杯纺纱机、喷气涡流纺纱机等 |

数据来源:公开资料整理

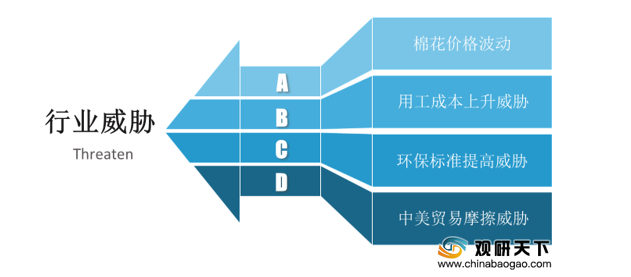

四、威胁分析

(1)棉花价格波动威胁:棉纺上游制造原材料主要为棉花,在棉纺的生产成本中,棉花成本的占比比例较高,达到70.0%左右。因此棉花价格、产量的变化对棉纺产品价格变动有一定的影响。自2007年以来,我国棉花种植面积呈现下滑趋势,在一定程度上导致我国棉花产量供给紧张,使得棉纺制造商采购棉花的成本波动较大,不利于棉纺行业的发展。

(2)用工成本上升威胁:由于我国棉纺行业属于劳动力密集型行业,对劳动力的需求较大,因此劳动力人口下降对我国棉纺企业招工造成了一定的困难,棉纺企业通过提高员工平均工资,改善招工难的问题,在一定程度上提高我国棉纺行业用工成本,挤压企业的利润空间。

(3)环保标准提高威胁:近年来,国际上对棉纺织品的环境要求越来越严,不少发达国家出台了针对产品的标准不一、形式不同的环境要求,限制了不符合保护生态环境要求的棉纺织品进入市场。而我国棉纺产品检测标准缺乏或不足,检测手段落后,往往成为这些环保标准的限制对象,很大程度上影响了我国棉纺产品在发达国家的销售份额。

(4)中美贸易摩擦威胁:自2018年以来,中美贸易战持续进行中,2018年8月,中美贸易战进一步升级。为此,中国政府出台了第二轮征税清单,对美国600亿美元商品加征5%-25%的四档关税。在中国对美国发布的征税清单中,涵盖了棉纺织品和棉纺织服装等品类。这项关税制度的实施意味着棉纺行业相关品类将征收5%-25%的关税,将对中国直接出口美国的棉纺相关产业链造成一定消极影响。

威胁我国棉纺行业发展因素分析

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国棉纺市场调研报告-市场运营现状与发展动向预测》

《2020年中国棉纺市场调研报告-行业深度调研与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。