人口结构:人口持续净流出

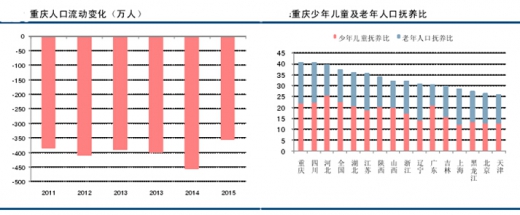

虽然近年来重庆产业结构有所变迁,但我们仍看到重庆人口持续净流出并年均保持在 380 万人左右,自 2015年以来重庆人口净流出现状得到明显缓解,全市净流出人口 355.3 万人,较 2014 年减少 28.5 万人;但从结构来看,我们依然可以发现重庆的人口结构存在 2 大问题:1、年龄结构较差,劳动人口弱于其他主流城市;2、人口流入主要为省内周边郊县人口导入,而对省外人口吸引力依然较差。

人口年龄结构弱于其他主流城市

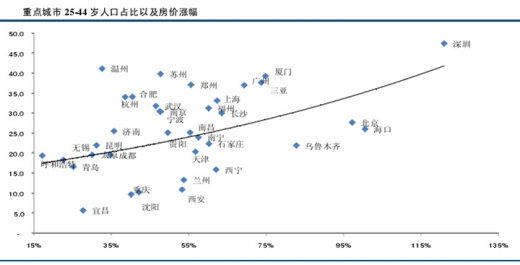

重庆本身人口年龄结构呈现老龄化,我们比较了 2015 年重点城市 25-44 岁人口占比,其中重庆仅以 26%排名全国倒数,而抚养比则达到 41%,位居全国首位。根据我们在《人口质量决胜未来》中的研究,一个城市的年龄结构与房价呈现明显正相关,对年轻人口吸引力更强的城市拥有更好的房价涨幅,而人口结构较差的城市房价涨幅明显落后。可以说,重庆购房年龄人口的缺位是房价难以提升的重要内因。

人口吸引力大多集中在省内周边县区

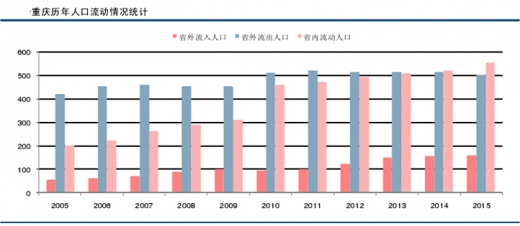

根据重庆历年的人口流动数据进行分析可以得到以下结论:第一,重庆市仍以人口净流出为主:2014 年、2015 年省外的人口流出与流入的差值分别为 455、355 万人,2015 年净流出率同比下降 22%,表明省外人口负增长的趋势有所减弱;第二,近几年重庆对于省外人口的吸附能力减弱,而更多的人口流动来自于重庆市区和周边县区之间,2014 年与 2015 年重庆省内的流动人口分别上涨 3.0%与 5.8%,并呈现进一步上升趋势;第三,从流入结构来看,省外流入仅占 20%,80%流入来自于周边区县。由于周边县区的经济和消费能力相比较弱,同时叠加省外人口流入的负增长,重庆房地产的供需平衡保持在相对稳定的状态,一定程度抑制了当地房地产价格的上涨趋势。

收入水平弱于其他城市

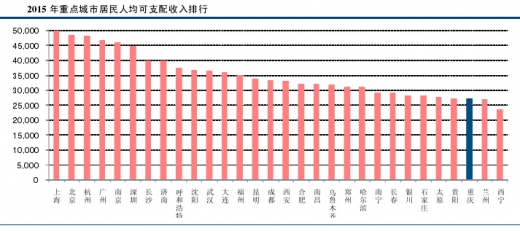

根据统计局公布的 2015 年城镇居民人均可支配收入,我们选取 30 个重点城市,其中上海以 49867 元的人均可支配收入位居第一,北京、杭州紧随其后,而重庆以 27239 元位于 30 个城市中的倒数第 3 位,明显落后于一线城市以及大部分二线城市,重庆居民的人均可支配收入处于弱势格局,与长三角、珠三角经济圈辐射范围内城市相比收入竞争力明显不足。重庆收入水平的弱势会进一步促进人口流向收入水平偏高的区域,导致城市吸引力进一步下降,这也和我们此前观察到的重庆市对省外人口吸引力偏弱是一致的,而依靠省内的需求房价难有弹性。

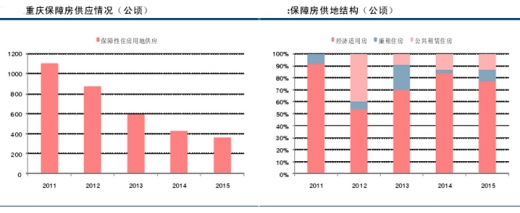

在保证充足土地供应的同时,重庆的保障房建设也对重庆商品住房市场需求形成挤压。重庆保障房建设由来已久,早在 2001 重庆就开始审批经济适用房项目,2002 年重庆出台《重庆市城镇廉租房保障办法(试行)》,由此开始逐步建立起廉租住房制度,到 2007 年重庆出台《重庆市人民政府关于解决城市低收入家庭住房困难的实施意见》,确立了以经济适用房为主,廉租房和公共租赁住房相结合的保障体系,并把解决低收入居民的住房问题作为住房制度改革的重要内容和政府公共服务的重要职责。

2010 年重庆在全国范围内率先开工建设 2000 万平公共租赁住房,截止到 2015 年重庆累积保障性住房供地面积就超过了 3900 万平,自推行保障房制度以来,保障房供地面积已达到住宅供地面积的 10%左右,变相增加了重庆区域的住宅供应规模。按照目前保障性住房人均 20 平左右的住房标准计算,重庆累计保障房供应至少可满足约 200 万低收入人群的住房需求,住房保障体系对中低端住房需求形成了明显的替代效应。

此外在高端住房市场方面,重庆也是最早试点房产税的城市之一,2011 年重庆宣布启动对部分个人住房征收房产税改革试点,在征税对象上,重庆房产税针对个人拥有的独栋商品住宅和个人新购的高档住房。房产税的实施也在一定程度上遏制了本地的高端住房需求,根据龙湖地产的数据统计,2011 年以前 250 万以上别墅成交占所有别墅成交量的 20%左右,而在 2016 年已降至 10%,反映了高端住宅需求受房产税的抑制后向中端市场转化的趋势。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。