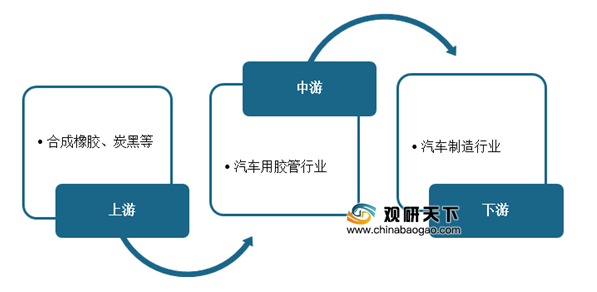

上游市场:汽车用胶管行业的上游行业,主要为合成橡胶、炭黑等行业,其市场竞争充分,供应充足,价格稳中有升,对汽车胶管行业没有重大不利影响。

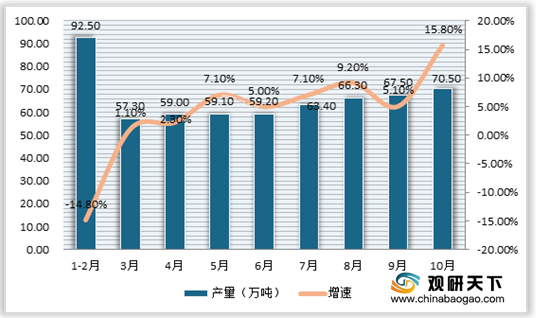

具体来看,我国是合成橡胶的主要生产国,产量呈现稳定增长态势。根据数据显示,截止到2020年10月,我国合成橡胶产量605.4万吨,同比增长3.8%。其中10月合成橡胶产量为70.5万吨,同比增长15.8%。

炭黑方面,自2020年7月以来,我国炭黑行业商家生产积极性提升明显,行业开工持续提升,截止当前开工接近8成。从产能来看,我国2020年1-10月炭黑行业整体平稳。数据显示,截止到2020年10月29日,我国橡胶炭黑总产能796.2万吨,主要集中在华北、华东地区,共计产能632.7万吨,占总产能的79.5%。

目前我国汽车胶管上游市场有上海迪盛高性能材料有限公司、上海精练橡塑有限公司、苏州宝化炭黑有限公司、阿朗新科高性能弹性体(常州)有限公司等一批优秀企业。

企业名称 |

主营业务 |

优势分析 |

上海迪盛高性能材料有限公司 |

代理销售用于汽车及工业胶管的多种规格芳纶产品 |

1、背景优势:是美国杜邦公司(DUPONT)芳纶(KEVLAR\NOMEX)产品大陆地区的授权代理商。 |

2、客户优势:公司客户遍及汽车、电子电器、消费品、工业、包装等多个行业。 |

||

3、经营范围优势:化工原料及产品(除危险化学品、监控化学品、烟花爆竹、民用爆炸物品、易制毒化学品)、塑料原、辅材料、橡胶制品、五金工具、机电产品的销售,从事货物及技术的进出口业务等。 |

||

上海精练橡塑有限公司 |

生产合成橡胶片材、型材、管材,销售公司自产产品 |

1、地理位置优势:位于中国的经济、金融、贸易和航运中心上海。 |

2、注册资本优势:注册资金70万元。 |

||

苏州宝化炭黑有限公司 |

生产销售炭黑;销售轮胎及橡胶制品、黑色金属、有色金属、化工油脂、脱硫石膏化产品(不含危化品)等 |

1、背景优势:公司由宝钢集团上海宝钢化工有限公司和苏州创元投资发展(集团)有限公司等共同出资组建。 |

2、设备优势:拥有2万吨/年新工艺软、硬质炭黑生产线各两条,配套3000kw和6000kw尾气发电机组各壹台。 |

||

3、生产能力优势:生产能力8万吨/年。 |

||

4、产品质量优势:N100、N200、N300、N500、N600、N700等六个系列16个品种的宝马牌炭黑产品质量符合美国ASTM标准。 |

||

阿朗新科高性能弹性体(常州)有限公司 |

开发、制造和销售高性能橡胶 |

1、人才优势:员工约330名员工。 |

2、产能优势:工厂以每年16万吨的设计产能。 |

||

3、资本优势:工厂投资2.35亿欧元 |

中游市场:作为重要的汽车零部件,近年来随着我国汽车工业的迅猛发展,汽车胶管需求量显著增长。到目前我国已成为全球最大的胶管消费市场,且增长率位居全球前列。

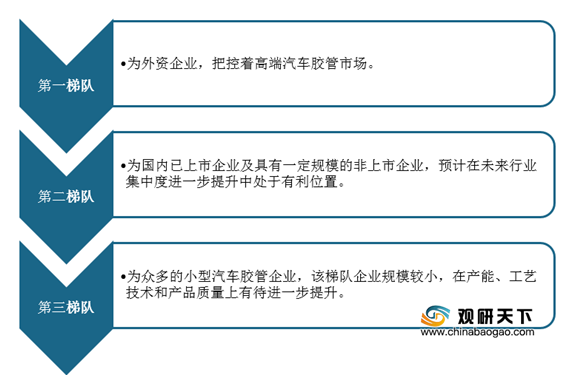

从市场竞争来看,目前我国汽车胶管行业中市场竞争激烈,企业已形成三大梯队。具体来看,第一梯队为外资企业,把控着高端汽车胶管市场;第二梯队为国内已上市企业及具有一定规模的非上市企业,预计在未来行业集中度进一步提升中处于有利位置;第三梯队为众多的小型汽车胶管企业,该梯队企业规模较小,在产能、工艺技术和产品质量上有待进一步提升。

目前我国汽车胶管市场上有宁波丰茂远东橡胶股份有限公司、上海尚翔汽车胶管有限公司、宁波市天普橡胶科技股份有限公司等一批优秀企业。

企业名称 |

主营业务 |

优势分析 |

宁波市天普橡胶科技股份有限公司 |

包括无橡塑制品的研发、制造、加工;汽车零部件等 |

1、研发优势:公司一直坚持技术创新的发展战略,通过长期的行业经营与发展,已形成了较为完善的研发体系。 |

2、专利优势:公司目前已拥有30项专利,其中发明专利15项,实用新型专利15项。 |

||

3、人才团队优势:目前,公司已经拥有了一支能力出众的技术与科研队伍同时,并实现了老中青相结合的迭代式梯队。 |

||

4、产品质量优势:公司高度重视产品质量的把控,目前产品质量处于国内领先水平,其中部分产品性能已经达到国际水平。另外公司主要从生产链条、生产工艺流程、生产管理制度三个方面进行全面把控。 |

||

5、资质认证优势:目前公司已完成了日产的材料登录、通过了奥迪德国实验室验证。凭借公司的产品管控能力,公司已通过IATF16949质量认证和ISO14001环境管理体系认证。 |

||

6、成本管控优势:公司是国内汽车橡胶管路行业的领先企业,经过长期的发展和经验积累,在成本管控上形成了较大的竞争优势。 |

||

7、渠道资源优势:经过多年的发展,公司已在全球拥有多家优质的客户资源,并保持了长期稳定的良好客户关系,打下了良好的市场基础及品牌形象。 |

||

8、经营管理优势:公司在汽车胶管行业具备多年的发展经验,拥有一支专业、成熟、稳定的管理团队,核心管理团队成员均长期从事于汽车胶管行业,具有深厚的行业经验和技术产业化经验。 |

||

宁波丰茂远东橡胶股份有限公司 |

业开发、生产、销售橡胶制品 |

1、人才优势:员工500余人。 |

2、企业建筑规模优势:占地面积约2.1万平方米,建筑面积约3.2万平方米。 |

||

3、资本优势:目前公司拥有总资产1.2亿元。 |

||

4、资质优势:通过了ISO/TS16949质量管理体系和ISO14000,OHSAS18000国际体系认证,企业真正迈入了现代化管理机制。 |

||

5、品牌优势:2006年丰茂商标被评为“中国驰名商标”,2007年公司获得国家免检称号,2009年公司正式被国家认定为高新技术企业。 |

||

6、产品优势:汽车传动带、旋转轴唇形密封圈、硅胶管、张紧轮、模压制品。 |

||

7、客户优势:公司已经为长安福特、一汽大众、海马汽车、长安汽车、上汽通用五菱、比亚迪、奇瑞、吉利、铃木、力帆、华泰、东风日产、哈飞、昌河、一汽、东风、尼奥普兰等国内大型主机厂配套。 |

||

上海尚翔汽车胶管有限公司 |

主要从事汽车胶管业务 |

1、产品种类优势:产品覆盖了多种车型所需求的各类橡胶软管,涉及发动机冷却系统、燃油系统、动力转向系统等, |

2、客户优势:公司是上海大众、一汽大众、上汽集团等大型知名企业主要产品供应商。 |

||

3、技术队伍优势:公司具备了一支高水准的技术开发队。 |

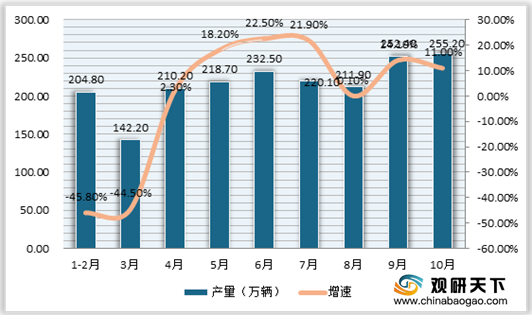

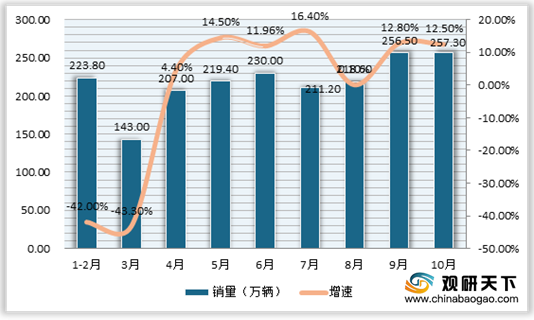

下游市场:我国汽车胶管行业的下游主要是汽车制造业。因此汽车整车行业发展对汽车胶管行业的发展起到了直接影响作用。随着疫情得到基本有效控制、经济社会发展工作成效明显,消费信心持续回升,叠加双十一、车展以及新能源下乡等活动的拉动,市场需求恢复保持稳中向好的态势。根据数据显示,截止到2020年10月,我国汽车产量为1951.9万辆,同比下降4.6%,降幅较1-9月继续收窄2.1百分点;销量完成百分点,同比下降4.7%,降幅较1-9月继续收窄2.2个百分点。

目前我国汽车胶管行业下游市场上有东风汽车有限公司、江铃汽车股份有限公司、迪安汽车部件(天津)有限公司、武汉邦迪管路系统有限公司等一批优秀企业。

企业名称 |

主营业务 |

优势分析 |

东风汽车有限公司 |

主要从事汽车设计、研发、采购、生产、销售、售后和出行服务等 |

1、背景优势:是东风汽车公司与日产汽车公司按50:50股比携手组建的大型汽车合资企业。 |

2、一体化优势:公司是集汽车设计、研发、采购、生产、销售、售后和出行服务为一体的汽车合资企业。 |

||

3、竞争优势:通过推进品牌力、产品和销售服务质量的不断提升、市场占有率的提高,取得了年销百万辆、年销售收入过千亿的经营业绩,积累了极具竞争优势的强大实力。 |

||

江铃汽车股份有限公司 |

主要从事整车及汽车零部件研发、制造、销售服务等 |

1、背景优势:是国家高新技术企业、国家创新型试点企业、国家认定企业技术中心、国家知识产权示范企业,“国家整车出口基地”。 |

2、生产基地规模优势:拥有青云谱工厂、小蓝工厂、太原重卡工厂等整车生产基地。 |

||

3、工艺优势:涵盖冲、焊、涂、总及柴、汽油发动机先进制造工艺。 |

||

4、自主研发优势:江铃逐步形成了自主研发的核心竞争力,建立自主研发体系. |

||

5、产品品牌优势:自主研发的驭胜SUV和轻卡凯锐800荣获中国外观设计优秀奖,凯锐800还荣获“中国汽车工业科学技术奖”一等奖。 |

||

6、产品优势:已推出轻卡凯锐EV,域虎EV,特顺EV以及福特领界EV等新能源产品。 |

||

迪安汽车部件(天津)有限公司 |

研发、设计、生产、销售汽车流体储存和传输系统、及上述产品的原材料、零部件、同类产品和相关设备,并提供技术咨询服务 |

1、技术优势:具有在电子油泵、多层油箱、油箱总成、多层尼龙软管、硬管和快装接头等方面的领先技术。 |

2、客户优势:公司与北京奔驰、东风标致、一汽大众、长城汽车、福建戴姆勒、东风日产、广汽丰田等企业先后合作。 |

||

3、人才优势:超过25000名的员工在世界范围内为顾客提供全面的服务。 |

||

4、地位优势:已成为全球汽车行业中具有领先地位的系统供应商。 |

||

武汉邦迪管路系统有限公司 |

主要从事制造汽车制动管 |

1、市场优势:是全球汽车及制冷行业的著名零部件供应商,经营的核心业务在全球居于领先水平,是全球居领先地位的小口径流体输送管路系统、电子油泵、塑料油箱、制冷系统制造商。 |

2、背景优势:是英国TIAutomotive集团投资的独资企业。 |

||

3、客户优势:有神龙汽车有限公司、海南汽车厂、长丰猎豹、东风尼桑、柳州通用五菱汽车等企业。 |

相关行业分析报告参考《2020年中国汽车用胶管市场分析报告-市场运营态势与发展前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。