一、 新加坡住房体系:公共组屋为主,私人住宅为辅

由于住房严重不足,新加坡政府在自治初期便将公共住房建设作为优先任务。

受制于经济发展水平和英国殖民地政府对住房问题自由放任的态度,在新加坡自治(1959 年)前,房荒问题极其严重,据英国殖民地政府住房委员会报告,1947 年新加坡住房水平仅为 18. 2 人/套;约30 万人住在没有任何基本卫生设施的临时棚屋中。

由于房荒叠加贫困和失业,民生问题得不到保障,民众情绪严重不满,罢工次数急剧上升,社会极其不稳定。因此,自治初期面对小国强邻的局面,新加坡政府将公共住房建设作为施政的优先任务,把提高居民住房自有率作为增强社会凝聚力和国家认同感的基石。

目前新加坡已形成以公共组屋为主,私人住宅为辅的独特住房体系,成功实现了“居者有其屋”。

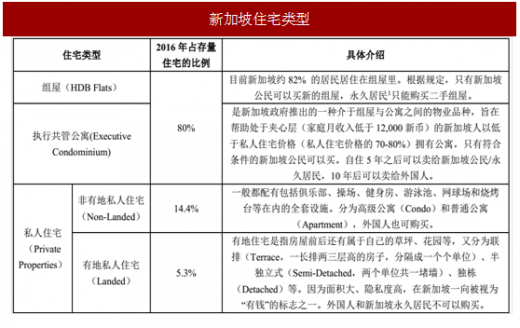

新加坡住房体系由以组屋为主的公共住宅和以中高档公寓、别墅为主的私人住宅构成,其中公共住宅占比达80%。受益于政府公共住房的大规模供应,根据建屋发展局(Housingand Development Board)数据,截至 2016 年底,新加坡住房自有率高达 90.2%,约 82%的人口住进了政府建造的组屋。

二、 发展历程:从租赁走向自有,从小户型为主转向大户型

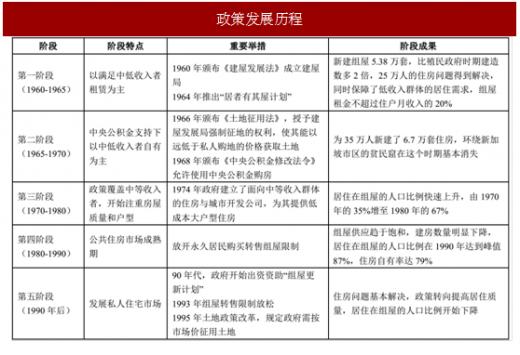

新加坡自治后的住房政策发展历程,可划分为以下五个阶段。

第一阶段(1960-1965):以满足中低收入者租赁为主要目标。自治后,新加坡政府于 1960 年颁布《建屋发展法》,设立建屋发展局,大规模兴建低标准、小户型住房,以低价租给中低收入群体。

第二阶段(1965-1970):租赁住房转向自有住房。受脱离马来西亚独立建国影响,为增强民众的国家认同感,政策转向鼓励中低收入阶层以分期付款方式购买组屋。1964 年,新加坡政府推出“居者有其屋”计划,鼓励住房自有化。1968 年,为了提升民众对组屋的购买能力和热情,《中央公积金修改法令》出台,开始允许住房购买者使用中央公积金来购买组屋。

参考中国报告网发布《2018-2023年中国房地产行业市场现状规模分析与投资发展趋势研究报告》

第三阶段(1970-1980):将公共住房供给对象的范围扩展到中等收入群体。截至 1975 年,已有 47%的人口入住组屋,中低收入居民的房荒问题基本解决,政府开始注重提升房屋质量和户型。1974 年,国营房屋与城市开发公司成立,专门建设面向中等收入群体的大型 5 居室套房,房屋建设开始向高层化、高密度的方向发展。

第四阶段(1980-1990):公共住房市场步入成熟期。组屋供应趋于饱和,建房数量明显下降,组屋转售市场逐步发展、成熟。居住在组屋的人口比例在 1990 年达到峰值 87%,住房自有率达 79%。

第五阶段(1990 年后):开始发展私人住宅市场。90 年代以来,小户型组屋的保障功能已充分发挥,组屋供应开始以大户型(4、5 居室)为主;随着民众收入水平的提高和全球化的发展,面向高收入居民、永久居民和外国民众的私人住宅需求不断增长。政府开始对私人住宅市场给予政策支持,推动其逐步发展。居住在组屋的人口比例开始下降,从 1990 年的 87%下降至 2016 年的 82%。

由于住房严重不足,新加坡政府在自治初期便将公共住房建设作为优先任务。

受制于经济发展水平和英国殖民地政府对住房问题自由放任的态度,在新加坡自治(1959 年)前,房荒问题极其严重,据英国殖民地政府住房委员会报告,1947 年新加坡住房水平仅为 18. 2 人/套;约30 万人住在没有任何基本卫生设施的临时棚屋中。

由于房荒叠加贫困和失业,民生问题得不到保障,民众情绪严重不满,罢工次数急剧上升,社会极其不稳定。因此,自治初期面对小国强邻的局面,新加坡政府将公共住房建设作为施政的优先任务,把提高居民住房自有率作为增强社会凝聚力和国家认同感的基石。

目前新加坡已形成以公共组屋为主,私人住宅为辅的独特住房体系,成功实现了“居者有其屋”。

新加坡住房体系由以组屋为主的公共住宅和以中高档公寓、别墅为主的私人住宅构成,其中公共住宅占比达80%。受益于政府公共住房的大规模供应,根据建屋发展局(Housingand Development Board)数据,截至 2016 年底,新加坡住房自有率高达 90.2%,约 82%的人口住进了政府建造的组屋。

表:新加坡住宅类型

二、 发展历程:从租赁走向自有,从小户型为主转向大户型

新加坡自治后的住房政策发展历程,可划分为以下五个阶段。

第一阶段(1960-1965):以满足中低收入者租赁为主要目标。自治后,新加坡政府于 1960 年颁布《建屋发展法》,设立建屋发展局,大规模兴建低标准、小户型住房,以低价租给中低收入群体。

第二阶段(1965-1970):租赁住房转向自有住房。受脱离马来西亚独立建国影响,为增强民众的国家认同感,政策转向鼓励中低收入阶层以分期付款方式购买组屋。1964 年,新加坡政府推出“居者有其屋”计划,鼓励住房自有化。1968 年,为了提升民众对组屋的购买能力和热情,《中央公积金修改法令》出台,开始允许住房购买者使用中央公积金来购买组屋。

参考中国报告网发布《2018-2023年中国房地产行业市场现状规模分析与投资发展趋势研究报告》

第三阶段(1970-1980):将公共住房供给对象的范围扩展到中等收入群体。截至 1975 年,已有 47%的人口入住组屋,中低收入居民的房荒问题基本解决,政府开始注重提升房屋质量和户型。1974 年,国营房屋与城市开发公司成立,专门建设面向中等收入群体的大型 5 居室套房,房屋建设开始向高层化、高密度的方向发展。

第四阶段(1980-1990):公共住房市场步入成熟期。组屋供应趋于饱和,建房数量明显下降,组屋转售市场逐步发展、成熟。居住在组屋的人口比例在 1990 年达到峰值 87%,住房自有率达 79%。

第五阶段(1990 年后):开始发展私人住宅市场。90 年代以来,小户型组屋的保障功能已充分发挥,组屋供应开始以大户型(4、5 居室)为主;随着民众收入水平的提高和全球化的发展,面向高收入居民、永久居民和外国民众的私人住宅需求不断增长。政府开始对私人住宅市场给予政策支持,推动其逐步发展。居住在组屋的人口比例开始下降,从 1990 年的 87%下降至 2016 年的 82%。

表:政策发展历程

图:组屋建造数量与居住在组屋的人口比例

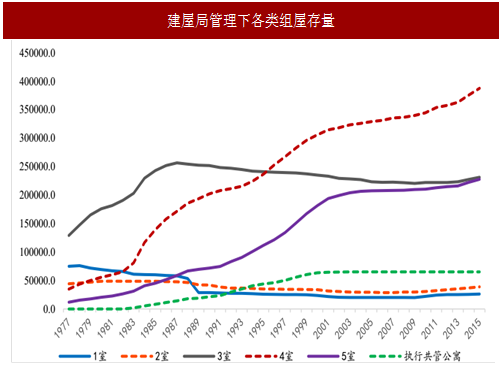

图:建屋局管理下各类组屋存量

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。