1,国家政策规划支持城市排水管道行业的发展

近年来,我国城市经济越来越发达,城市人口越来越多推动城市越来越繁荣发达,城市排水量不断增加。城市排水工程的兴建对保障居民的健康、保障城市经济建设等诸多方面具有深远的意义。政府为保证人们的日常排水需要,不断加大对城市排水管道系统建设的重视。

2016年国务院发布《“十三五”节能减排综合工作方案》对城镇污水排放进行规划:对城镇污水处理设施建设发展进行填平补齐、改造升级,完善配套管网,提升污水收集处理能力。到2020年前,所有县城和重点镇具备污水处理能力,地级以上城市建成区污水基本实现全收集、全处理。

2019年,国家财政部发布《城市管网及污水处理补助资金管理办法》,不仅在政策规划对排水管道的建设要求,同时将排水管道行业财政补贴发放到位。

2021年,住房和城乡建设部和国家发改委联合发布《“十四五”城镇污水处理及资源化利用发展规划》,规划中明确提出:到2025年,基本消除城市建成区生活污水直排口和收集处理设施空白区,全国城市生活污水集中收集率力争达到70%以上;着力推进城镇污水处理基础设施建设,补齐短板弱项。一是补齐城镇污水管网短板,提升收集效能。新增和改造污水收集管网8万公里。二是强化城镇污水处理设施弱项,提升处理能力。

| 时间 |

发布单位 |

政策规划 |

主要内容 |

| 2016年 |

国务院 |

《“十三五”节能减排综合工作方案》 |

对城镇污水处理设施建设发展进行填平补齐、改造升级,完善配套管网,提升污水收集处理能力。到2020年前,所有县城和重点镇具备污水处理能力,地级以上城市建成区污水基本实现全收集、全处理。 |

| 2017年 |

工业和信息化部 |

《工业和信息化部关于加快推进环保装备制造业发展的指导意见》 |

针对水污染防治装备,重点推广低成本高标准、低耗能高效率污水处理装备,推进农村污水治理、城镇及工业园区污水治理提标改造。 |

| 2018年 |

住房城乡建设部和生态环境部 |

《城市成套化、标准化的一体化攻坚战实施方案》 |

全面整治城市黑臭水体,加快补齐城市环境基础设施短板,。推动城市建成区污水管网全覆盖、全收集、全处理以及老旧污水管网改造和破损修复。 |

| 2019年 |

国务院 |

《2019年国务院政府工作报告》 |

持续推进污染防治,推进重点流域和近岸海域综合防治;加大城市污水管网和处理设施建设力度。 |

| 2019年 |

财政部 |

《城市管网及污水处理补助资金管理办法》 |

规范和加强城市管网和污水处理补助资金的管理。 |

| 2019年 |

住房和城乡建设部、生态环境部、国家发改委 |

《城镇污水处理提质增效三年行动方案》 |

基本消除城中村、老旧城区和城乡结合部生活污水收集处理设施空白区,城市生活污水集中收集效益显著提高。 |

| 2020年 |

住房和城乡建设部、国家发改委 |

《城镇生活污水处理设施补短板强弱项实施方案》 |

县级及以上城市设施能力基本满足生活污水处理需求。生活污水收集效能明显提升,城市市政雨污管网混错接改造更新取得显著成效。城市污泥无害化处置率和资源化利用率进一步提高。 |

| 2021年 |

住房和城乡建设部、国家发改委 |

《“十四五”城镇污水处理及资源化利用发展规划》 |

到2025年,基本消除城市建成区生活污水直排口和收集处理设施空白区,全国城市生活污水集中收集率力争达到70%以上;着力推进城镇污水处理基础设施建设,补齐短板弱项。一是补齐城镇污水管网短板,提升收集效能。新增和改造污水收集管网8万公里。二是强化城镇污水处理设施弱项,提升处理能力。 |

2,国民经济的持续稳定发展推动行业投资额逐年增长

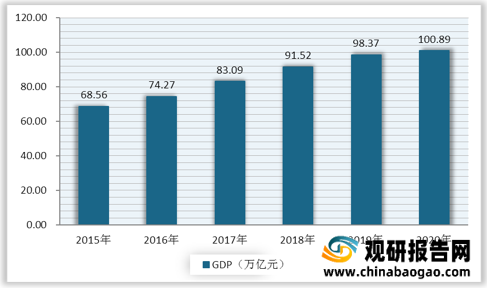

我国国民经济稳定、持续健康发展,近年来我国GDP呈高速平稳发展状态。数据显示,2020年我国GDP超100万亿元。GDP发展增速明显,经济繁荣发展为我国不断推进城市排水管完善提供了前提条件。

随着近年来我国对排水管道系统的重视,发布多项政策与建设规划,极大的拉动了我国排水管道建设行业的市场需求,刺激了我国排水管道行业的发展。我国投入大量资金用于城镇排水管道基础设施建设上。2014-2019年,我国城镇排水建设投资额逐年增长,截至2019年我国城镇排水建设投资额达1930.02亿元。

3,城市排水管道行业需求量持续增长

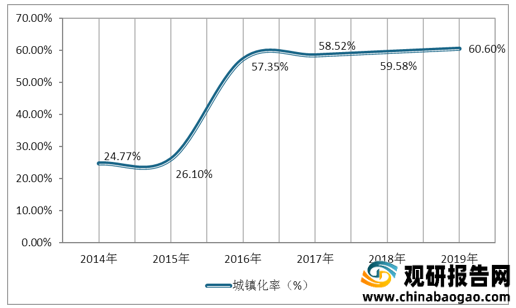

我国实施“城镇化”的发展战略,近年来,我国城市经济越来越发达,城市人口越来越多,城镇化率明显提高,截至2019年我国城市化率已提升至60.6%。随着城镇化的推进,城市居民生活排水量显著增加,城市排水管道系统建设需求量大。且由于生活污水具有污染性,在我国大力提倡环保的背景下,城市排水系统的污水处理管道需求旺盛。

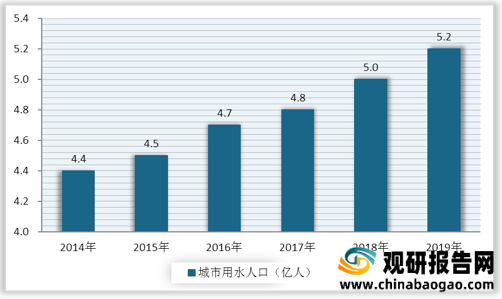

随着我国城市化率明显加快,我国城市用水人口总量持续上升,排水需求也日益增加。据国家统计局数据显示,2014年我国城市用水人口为4.4亿,截至2019年,我国城市用水人口达5.18亿人,众多的城市的人口生活排水的需要,推动城市排水管道建设的需求量大大增加。

4,原材料供应实现国产化替代

城市排水管道上游原材料行业主要是塑料、钢铁和混凝土。最近几年我国的塑料生产行业、钢铁冶炼行业和混凝土行业发展非常迅速,为城市排水管道的建设提供集原材料支持。原材料产量不断增加,能够满足排水管道行业生产需求,原材料的国产比例不断增加,进口比例减少。

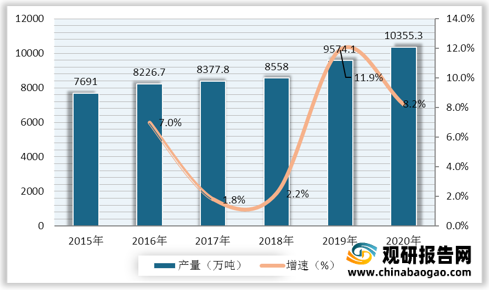

在塑料方面,我国塑料生产行业产量呈现出逐年增长的态势,据数据统计,我国2015-2020年初级形态塑料产量逐年增长,2020年产量达10355.3万吨,增速8.2%。塑料产量不断增长,国内城市排水塑料管道的原材料需求得到进一步满足,进口比例减少。

在钢铁方面,我国是钢铁冶炼大国,2016-2020年我国生铁、粗钢和钢材产量逐年增加,到2020年产量分别达到88752.4万吨、106476.7万吨和132489.2万吨。我国作为钢铁生产大国,产量进一步增加,为金属排水管道的生产提供了充足的原料支持。

在商品混凝土方面,近五年来,我国商品混凝土产量整体呈稳定增长,截至2020年为28.43亿立方米,同比增长11.3%。混凝土时钢筋混凝土排水管道的建设的重要材料,我国近年来混凝土生产不断增加,有利于我国城市排水管道的兴建。

二、威胁分析

1,城市排水管道系统布局不合理

(1)垂直布置格局

我国城市排水管道布置格局一般是每隔20米设置一个雨水井,垂直接入下水管道,支路下水管道排向次干道下水管道、次干道下水管道排向主干道下水管道、主干道下水管道排向截污管道,这样所有下水管道形成网格状,接口都是互相成垂直布置。城市地下排水管网相互垂直布置,各个方向来水的压力互相顶着,将水扛起,导致容易出现排水不畅的情况。

(2)未按照规范要求进行设计

由于我国城市不断扩大,单条道路和下水管道过长,受客观地形条件的限制,如果按规范要求设计下水道坡度,则下水道出口要伸入到城市最低处的江河底板下面数米才能满足规范要求,由于无法实现,所以设计人员将坡度放缓,使得总下水道出口与江河底板平齐。但这样一来,就会出现“水平则不流,坡缓则速慢”的情形,这也是排水不畅的主要原因之一,并且随着我国城市的进一步扩大,这一问题将更加严重。

(3)排水管道建设与城市规划不相适应

在我国城市化进程中,一直追求直接的经济利益和发展速度,导致城市规模急速膨胀。地面上是新材料、新技术建设起来的路面,而道路下的设施,尤其是城市排水基础设施与之不匹配,其结果道路建成后又被多次开挖,造成极大的浪费和破坏。同时,城市排水系统的设计、建设、维护和管理的关系未理顺,排水基础设施建设欠账愈来愈多,导致城市排水管道工程建设发展受到制约。

2,水环境污染严重

当前,我国城市普遍存在着水质污染的问题,致使城市水环境遭受严重破坏,水质型缺水的区域不断扩大。

而我国城市排水管道建设定位较低,多数城市的排水管道建设制式还是合流制,即使是新建城区也大多采用的是合流制管渠,污水管道容易渗漏,同时出现地下水渗入的现象。污水难以收集到城市污水处理厂,就算收集入处理厂,由于合流混合水过多,不能完全发挥污水处理设施的处理能力,最后排入水体,给本就形成污染的水环境造成更严重的污染。

3,市场不规范制约行业健康发展

目前我国各种生产规模的排水管道企业已达数千家,行业竞争日趋激烈,部分自律性较差的小企业为了取得竞争优势,通过使用低档加工设备、低质、不合格原材料等方式降低成本,以低质、低价竞争手段冲击市场,损害消费者权益,影响行业健康、稳定发展。同时承办水利建造的企业也越来越多,有些企业为谋取不当利益,建设过程偷工减料,危害社会安全。

4,原材料价格波动较大形影响行业生产销售

排水管道行业上游原材料主要包括塑料、钢铁和商品混凝土。近年来受国际原油、国内煤炭市场价格波动影响,塑料原料价格波动较大,同时钢铁和商品混凝土价格波动起伏也较明显,致使排水管道的生产成本也产生一定波动,对行业的生产成本控制和对外销售带来较大影响。(LM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。